こんにちは、K2 College 松本です。

今回は第一フロンティア生命の生存給付金付終身保険「プレミアストーリー4」を解説します。こちらは第一フロンティア生命の商品ですが、銀行、信用金庫、第一生命、代理店で販売されています。

相続税対策のために贈与を考えていますが、それにちょうどよい商品かと思い契約しようと考えています。

たしかに生前贈与をするのには適した商品設計になっていますが、やはり利率の低さが気になるところです。コスパや商品内容も含めて確認してください。

- 動画解説

- 第一フロンティア生命は第一生命の完全子会社

- 贈与に必要な手続きを簡素化してくれる外貨建一時払終身保険

- 10年で返戻率112%、実質利回りは1.30%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

第一フロンティア生命は第一生命の完全子会社

会社概要

日本の生命保険会社で、第一生命保険(現・第一生命ホールディングス)(90%)と損害保険ジャパン(10%)の2社によって株式を保有してきたが、2014年3月、損害保険ジャパン(当時)保有分の株式10%を第一生命保険(当時)に譲渡し、第一生命保険(当時)の完全子会社となりました。

設立:2006年12月1日

総資産:9兆9,370億円(2022年3月31日時点)

保有契約高:9兆8,344億円(2022年3月31日時点)

格付情報

R&I:AA- (2022年7月1日時点)

ソルベンシーマージン比率

516.8% (2022年3月末時点)

初めて聞く保険会社ですが、第一生命の子会社なんですね。

銀行の窓口販売が主流なので、一般的な知名度はありませんね。

ただ、親会社は第一生命ですし、格付けも十分に信頼に値する会社と言えます。

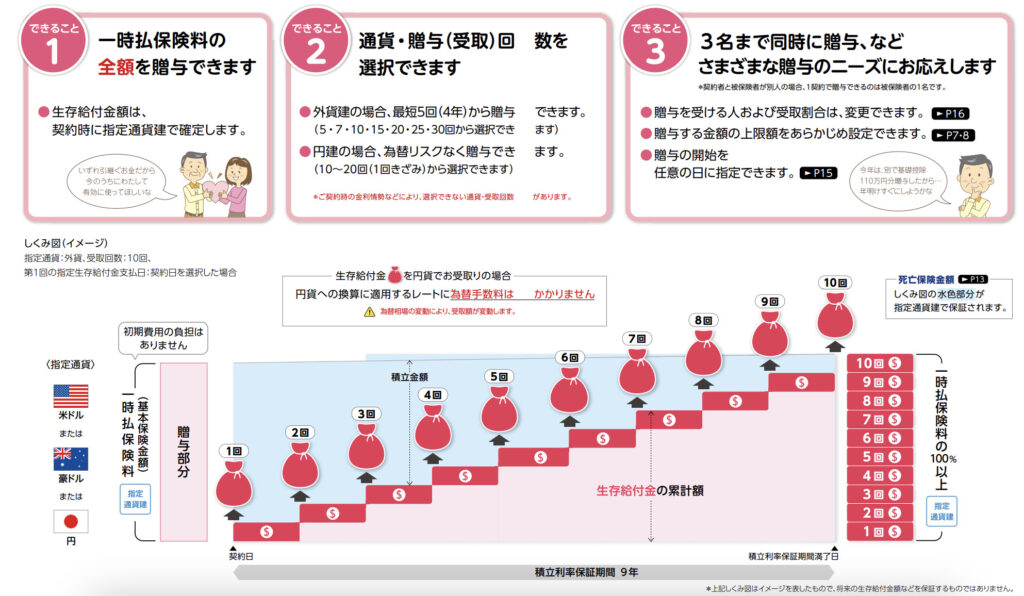

贈与に必要な手続きを簡素化してくれる外貨建一時払終身保険

契約概要

商品名:プレミアストーリー4

正式名称:生存給付金付終身保険(通貨指定型)

契約年齢:0歳〜満90歳

指定通貨:米ドル/豪ドル

保険期間:終身

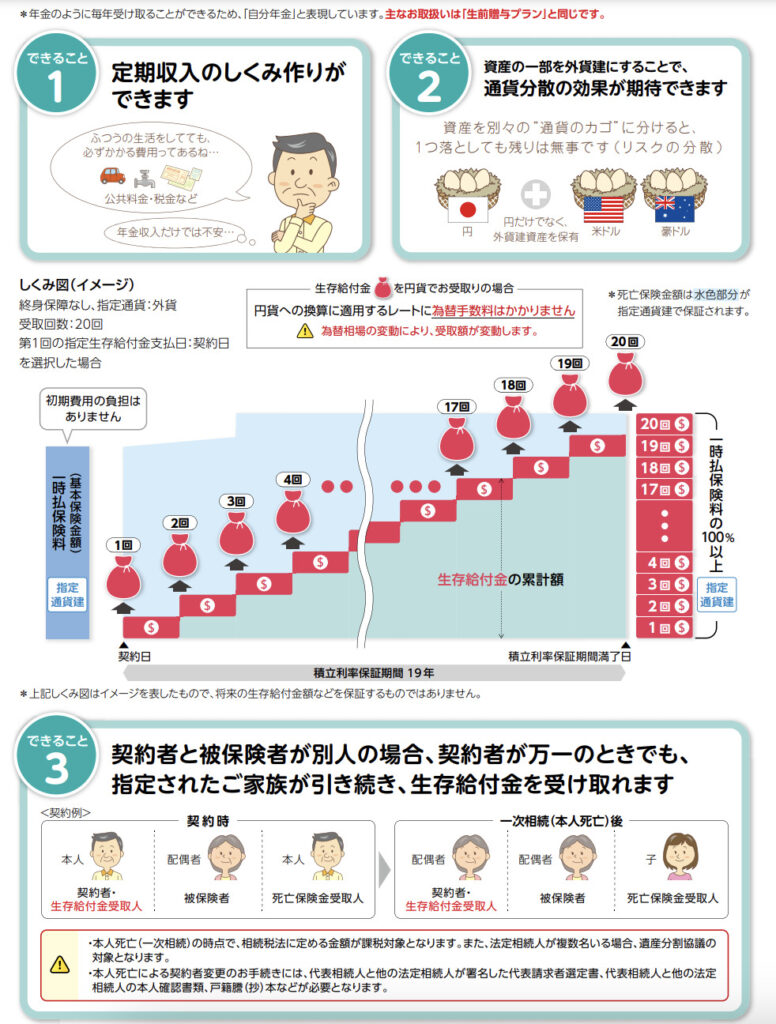

プラン:生前贈与プラン/自分年金プラン

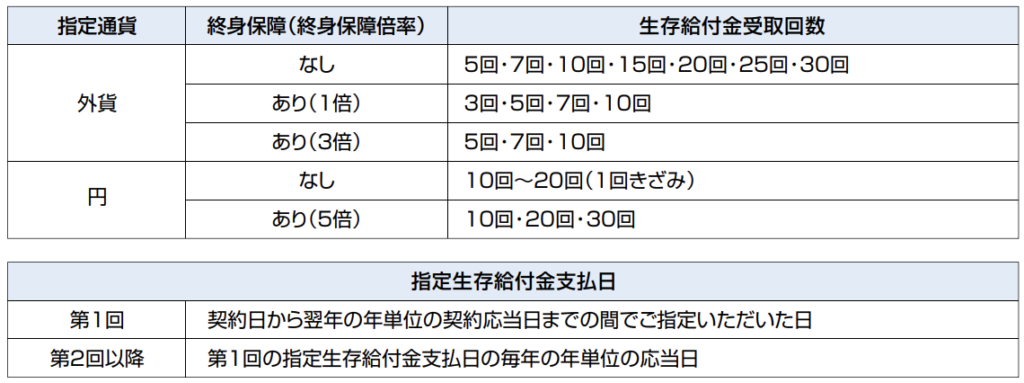

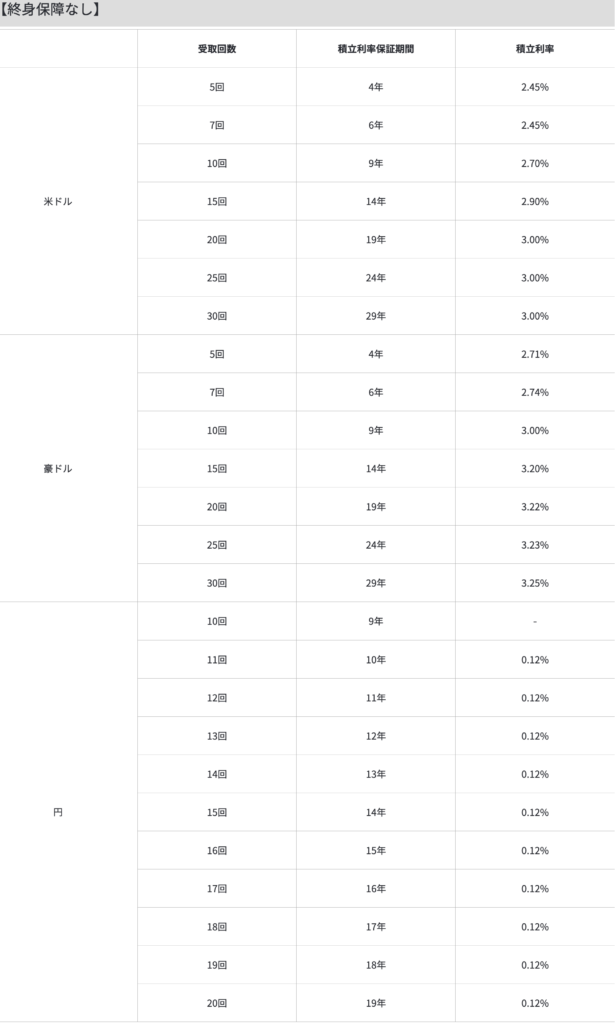

生存給付金受取回数:3回〜30回 詳細は下図

積立利率:契約時の利率で固定(毎月2回更新)

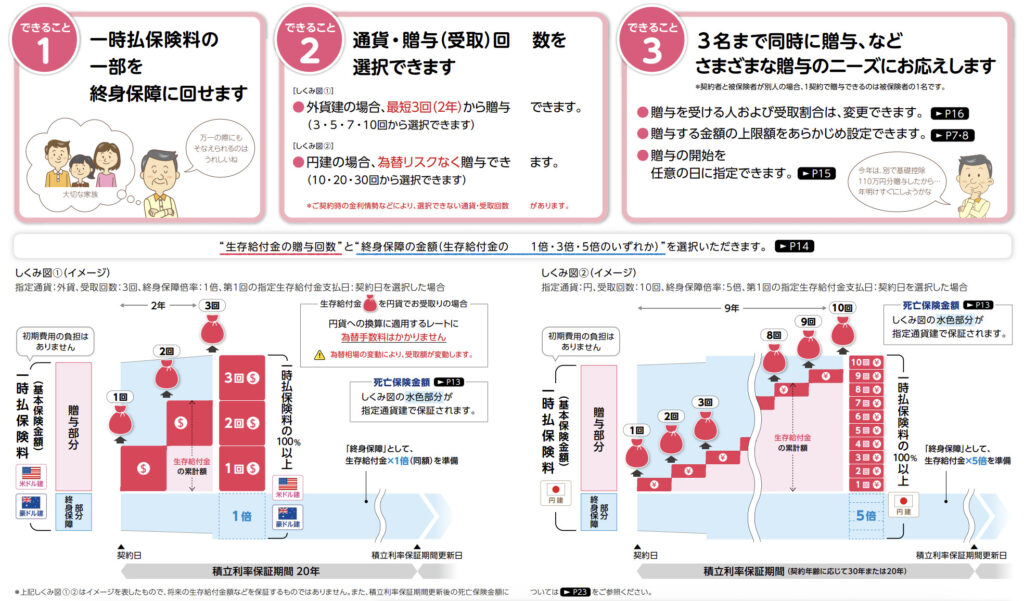

積立利率保証期間:生存給付金受取回数-1年/20年/30年(通貨や終身保障の有無によって変わる)

終身保障:あり/なし

終身保険倍率:1倍/3倍/5倍

払込期間:一時払

最低保険料:USD 30,000/AUD 30,000/300万円

告知:なし

プラン

生前贈与プラン(終身保障なし)

生前贈与プラン(終身保障あり)

自分年金プラン

商品解説

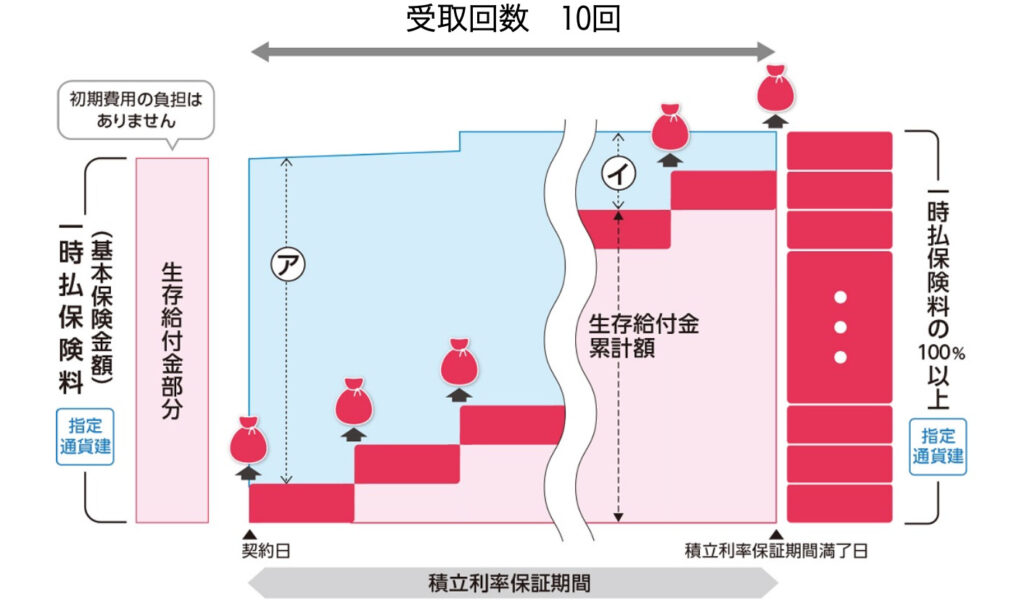

告知の必要がない一時払の生存給付金付終身保険です。プランは生前贈与プランと自分年金プランがあり、生前贈与プランには終身保障の有無を選択できます。生前贈与をするときは

・贈与契約書の作成

・振込

が必要です。そして贈与したい人数分それぞれ必要になります。この手間を省いてくれるのがこの商品です。贈与したい人を生存給付金の受取人と指定することで振込を保険会社にやってもらい、保険会社から郵送される通知書が贈与の記録として利用できるからです。

生存給付金受取回数

下図の通り幅広い受取回数から選択できます。

積立利率

期間が長くなると積立利率も高くなります。現在(2024年5月16日〜31日)の金利はコチラ。

今の金利情勢から考えると利回りが低すぎですね。

積立利率で3%弱あるので良いと思ったのですが低いのでしょうか?

積立利率は実質利回りとは違うので注意してください。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

10年で返戻率112%、実質利回りは1.30%

契約例を見ていきましょう。

生前贈与プラン(終身保障なし)

契約年齢:40歳 男性

生存給付金受取回数:10回

積立利率:2.70%(2024年5月16日〜31日)

払込期間:一時払

保険料:1,000万円(USD 63,524)

一時払保険料:USD 63,524

生存給付金額:USD 7,138

生存給付金累計額:USD 71,386

返戻率:112%

実質利回り:1.30%

支払った保険料を10回に分けて生前贈与しながら残った部分には金利を付けていくという仕組みです。積立利率は2.70%ですが、元本部分も引き出していくので実際の利回りは1.3%しかありません。

例えば、『新海外固定金利商品』は毎年固定の金利が付与されますが、この金利を引き出し続けても10年預けるだけで返戻率156%です。この金利を生前贈与してあげても良いと思います。また『新海外個人年金』では、同じ1,000万円を預けてもUSD5,700を20回受け取れたりできます。

そんなに沢山受け取れる商品があるんですか!?

あります。海外の終身保険だと総支払保険料の3〜7倍も死亡保障が付くものもあるので、上手く組み合わせれば生前贈与も死亡保障も沢山遺してあげることができます。

詳しくは下記の入門書をダウンロードして一読ください。

『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

同じ外貨建なら海外だともっと良い商品があるので、一度比較をすることをオススメします。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21520/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")