こんにちは、K2 College編集部です。

今回は、メディケア生命の医療保険「新メディフィットリターン」を解説します。医療終身保険の一種で、無解約返戻金型の設計により、解約時の返戻金はないものの、一定期間無請求である場合に給付金が還付される「健康還付給付特則」を適用した保険商品です。保険加入者が健康である限り、掛け金の一部が戻る仕組みを備えながらも、基本的な医療保障を提供する点で注目されています。本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

保険料が戻ってくるのは嬉しいですね。

デメリットもあるのでそれを含めて考えましょう。

- メディケア生命は住友生命の完全子会社

- 新メディフィットリターンの詳細

- 新メディフィットリターンの特徴と契約例

メディケア生命は住友生命の完全子会社

会社概要

メディケア生命は住友生命の100%完全子会社です。

設立日:2009年10月1日

事業所:103営業所(2022年3月31日時点)

総資産:2,897億円(2022年3月31日時点)

保有契約高:1兆3,914億円(2022年3月31日時点)

エンベデッド・バリュー(EV):2,651億円(2022年3月31日時点)

格付情報

R&I:AA- (2021年3月26日時点)

ソルベンシーマージン比率

1,672.2% (2021年6月末時点)

初めて聞いた会社ですが、住友生命の子会社なんですね。

親会社が住友生命ですし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

新メディフィットリターンの詳細

契約概要

商品名:新メディフィットリターン

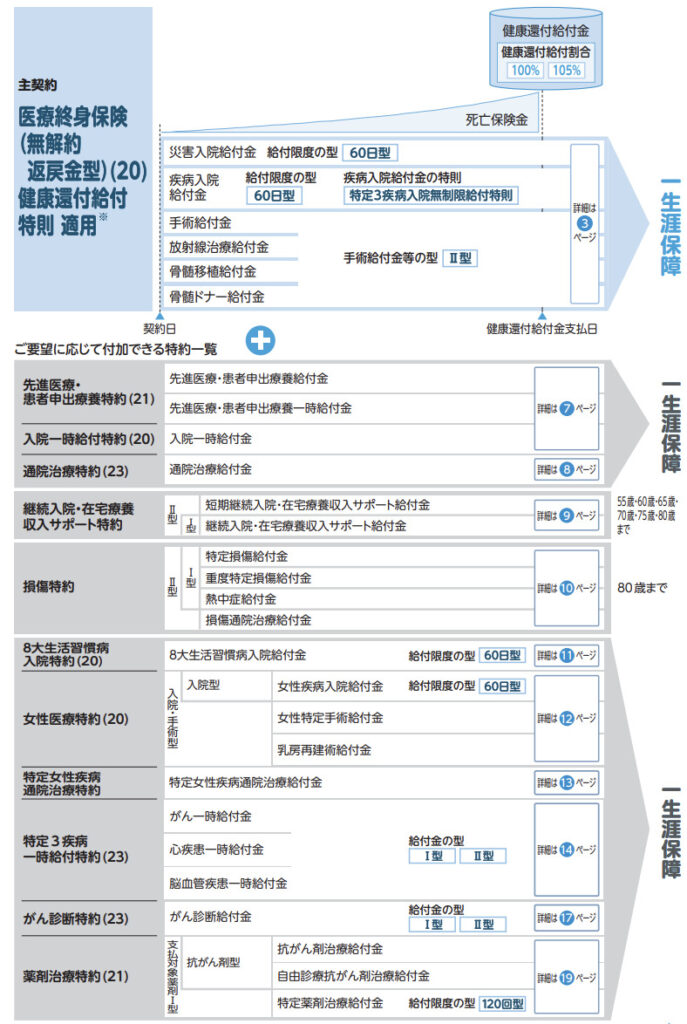

正式名称:医療終身保険(無解約返戻金型)(20)健康還付給付特則適用

保険期間:終身

払込期間:終身払

払込頻度:月払、半年払、年払

加入年齢:0歳~55歳

健康還付給付金割合:100%/105%

健康還付給付金支払年齢:60歳/65歳/70歳/75歳/80歳

保障内容(主契約)

入院給付金

病気やケガによる入院(1日目から支給)1日あたりの給付金(例: 5,000円〜1万円など、契約時に選択)。

手術給付金

手術の種類に応じた給付(例: 入院中の手術は入院給付金の20倍など)。

健康還付給付金(特則)

契約から健康還付給付金支払日まで生存していた場合、主契約部分の保険料の一部が戻る。

死亡保険金

一定額の死亡保険金(例: 入院給付金の10倍など)。

保障内容(特約)

先進医療特約

先進医療の技術料を保障(上限額や支払い回数に制限あり)。

入院一時給付特約

病気や怪我により主契約の入院給付金が支払われる入院をされたとき、一時金を受け取れる。

通院治療特約

退院後の通院治療を保障。

8大生活習慣病入院特約

8大生活習慣病による入院を手厚く保障。

女性医療特約

女性疾病による入院、女性特定手術、乳房再建術を手厚く保障。

特定女性疾病通院治療特約

特定女性疾病による所定の外来治療を受けられた日以後に通院をされたときや退院後に通院をされたときに給付金を受け取れる。

薬剤治療特約

抗がん剤(自由診療も含む)などの特定3疾病の薬剤治療を保障

特定3疾病一時給付特約

がんなどの特定3疾病を一時金で保障

がん診断特約

初めてがんと診断確定されたとき、2回目以後は、新たながんと初めて診断確定(再発・転移を含む)されたとき、またはがんで所定の理由に該当されたとき、給付金を受け取れます。

損傷特約

骨折など運動器のケガ、熱傷(やけど)、熱中症でお支払理由に該当されたときやケガ、熱中症で通院されたときなどに給付金を受け取れる。

継続入院・在宅療養収入サポート特約

病気やケガによる入院や退院後の在宅療養を所定の期間継続されたとき、給付金を受け取れる。

商品解説

「新メディフィットリターン」は、一般的な医療保険に健康還付給付特則を付加することで、保険加入者が健康であるほどメリットが増すという仕組みを採用しています。従来の医療保険は、病気やケガの際に保険金が支払われる一方で、何もなければ支払った保険料が戻ることはありませんでした。

この保険では、健康還付給付特則を適用することで、健康還付支払年齢まで生存していた場合、支払った保険料の一部が還付され、経済的なメリットも享受できます。健康を維持しつつ、将来的な医療費リスクに備えたい方に適した商品設計です。

ただし、還付金付きの医療保険は割高の保険料になっているのと、見直しをしにくい。というデメリットもあります。

見直しをしにくいとはどういうことでしょうか?

還付金を受け取るには指定された年齢まで保険を継続しないといけません。さらに割高の保険料を支払っているので、見直すのが勿体ないという気持ちがあると思います。しかし医療制度は年々変わっていくのでその時代にあった保険に見直すということがやりにくくなります。

新メディフィットリターンの特徴と契約例

特徴

終身保障の安心感

一生涯の医療保障を提供し、長期的な入院や治療に対応可能。

健康還付給付特則の魅力

一定期間無請求の場合、支払った保険料の一部が還付され、保険料の払い損リスクを軽減。

保険料の手頃さ

無解約返戻金型の設計により、一般的な終身医療保険より保険料が割安。

選べるオプション

特約を付加して、先進医療保障や通院保障を追加可能。

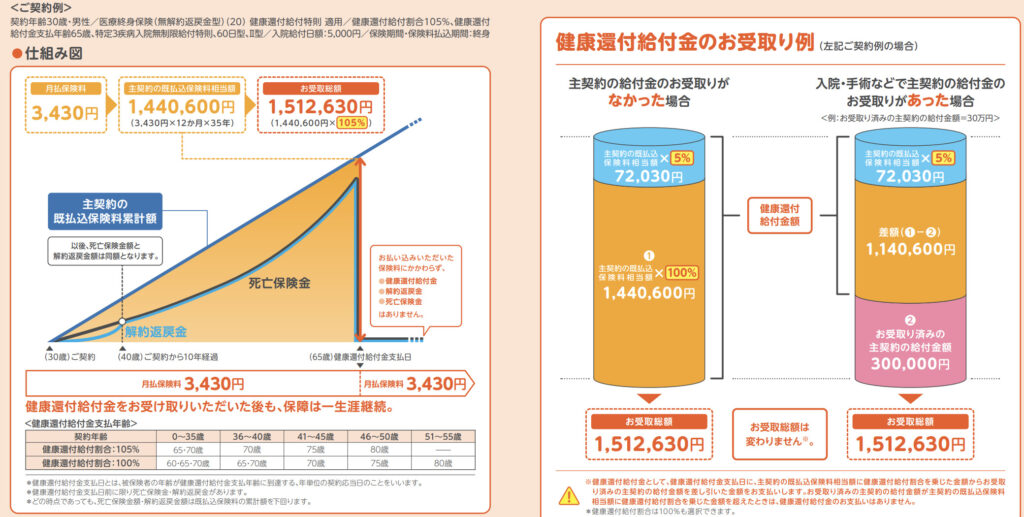

契約例

契約年齢:30歳 男性

健康還付給付特則:適用

健康還付給付割合:105%

健康還付支払年齢:65歳

入院日額:5,000円(60日型)

手術給付金:Ⅱ型

特定3疾病入院無制限給付特則:あり

保険期間:終身

払込期間:終身

払込頻度:月払

保険料:3,430円

65歳までの総支払保険料:1,440,600円

65歳の健康還付給付金額:1,512,630円

<65歳以降>

90歳までの総支払保険料:1,029,000円

100歳までの総支払保険料:1,440,600円

給付金を請求すると差し引かれた金額で受け取ることになるんですね。

医療保険を見直したいと思っていますが、どれにしたらいいのでしょうか?

なので「損はしない」が確定していますが、還付金を受け取ったあとも保険料の支払いは続きます。

実際に見直した方がよいかは年齢と契約内容によりますが、それを判断するのは難しいでしょう。そしてご自身で比較検討する労力は大変ですし、時間が掛かります。かといってショップに行けば余計な営業もされて面倒だと思います。

私に直接ご相談頂ければあなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 医療保障を確保しながら、健康でいることで経済的なメリットも享受できる

- 還付金を受け取るには継続が条件なので見直しにくい

最後に、そもそも医療保険が必要かどうかも改めて考えてみても良いと思います。

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

医療保険は不要で貯蓄でカバーするという方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27417/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")