こんにちは、K2 College 鈴木です。

今回は、東京海上日動あんしん生命の医療保険「メディカルKit NEO」を解説します。こちらの商品は、これまで販売していた「メディカルキットKit」の後継商品になります。東京海上日動あんしん生命の医療保険プレミアムシリーズの1つになります。あんしん生命保険の医療保険は人気があり、加入している方も多いので、見直したほうがいいか悩まれている方もいるでしょう。

年齢が上がると保険料が高くなるので、そのままの方が良いと思うのですが違いますか?

確かに同じ商品であれば年齢が上がると保険料も高くなります。ただ保険会社によっても保険料は違いますし、日本は平均寿命が長くなっているのでそれに従って保険料率も改定されて見直した方が保険料が安くなる場合もあります。

日本で初の保険会社で、歴史のある会社

会社概要

1879年8月1日、資本金60万円をもって、現在の前身である東京海上保険会社が誕生しました。保険の自由化に先立ち、1978年ごろから生損保兼営時代を見据えた研究会の設置や研修生の派遣などが提言され、1990年には生保準備専任チームが設置されました。1995年に保険業法が改正され、保険の自由化、業界再編が進みました。1996年に現在の「東京海上あんしん生命保険株式会社」を設立し、生命保険に進出しました。2002年に日動火災と経営統合し、持株会社ミレアホールディングス(現在の東京海上ホールディングス株式会社)を設立、2004年10月に両社合併しました。

営業開始:1996年8月6日

総資産:8兆8,188億円(2024年3月31日時点)

保有契約件数:6,342千件(2023年度末)

格付情報

S&P:A+ (2024年7月1日現在)

R&I:AA+ (2025年8月4日時点)

ソルベンシーマージン比率

536.2% (2025年3月1日時点)

日本初の保険会社なんですね。

はい。初期の頃は船舶保険、火災保険、自動車保険などを取り扱う総合損害保険会でしたが、保険の自由化を機に1996年より生命保険に進出しました。今ではさまざまな保険商品を取り扱っています。

手厚い保障のメディカルK i t NEO

契約概要

商品名:メディカルK i t NEO 〔医療総合保険(基本保障・無解約返戻金型)(無配当)〕

契約年齢:0歳~85歳

保険期間:終身(先進医療特約更新後の保険期間は10年、先進医療特約の保険期間が満了する場合、所定の条件を満たせば、契約者から申し出がない限り90歳まで自動更新)

振込期間:終身

振込頻度:月払、年払

入院給付金日額:5,000円、10,000円

保障内容

<主契約>

入院給付金

病気やケガで入院した場合の保障。入院1日目(日帰り入院を含む)から入院給付金を請求できます。

支払い限度数は60日。通算支払い限度額は1,095日です。

手術給付金

手術の種類により入院日額の5倍、10倍、20倍、40倍の給付金を請求できます。支払限度は回数無制限。

<特約>

先進医療特約

先進医療による治療を受けると、通算2,000万円まで保険会社が負担してくれます。

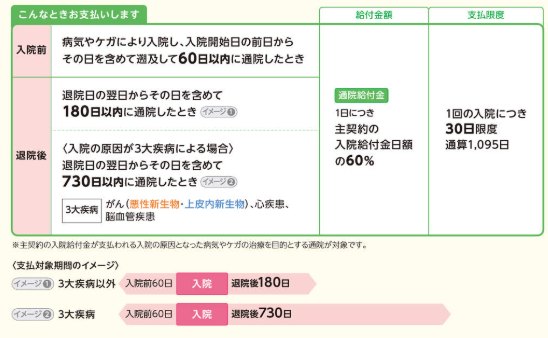

通院特約

病気やケガの入院前後の通院を保険会社が負担してくれます。入院前60日以内、退院後180日以内。入院となった疾病が、がん、心疾患、脳血管疾患の場合は、退院後730日以内。

がん診断特約

初めてがんと診断されたときや再発・転移したときも保障します。

2年に1回を限度に回数無制限で受け取りできます。

悪性新生物初回診断特約

初めてがん(悪性新生物)と診断確定されたときを保障します。

抗がん剤治療特約

通算60ヶ月まで保障されます。抗がん剤には、所定の内分泌療法薬(ホルモン剤)などを含みます。

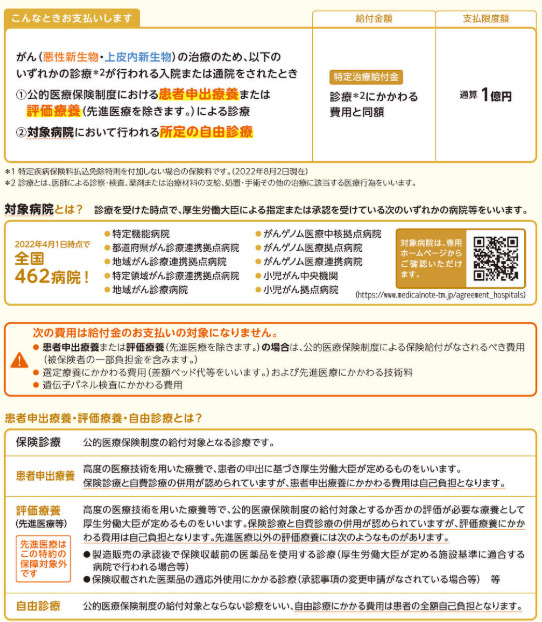

がん特定治療保障特約

患者申出療養・評価療養・自由診療を月払保険料500円で通算1億円まで保障します。

保険会社から医療機関へ給付金を直接支払うサービスがあります。

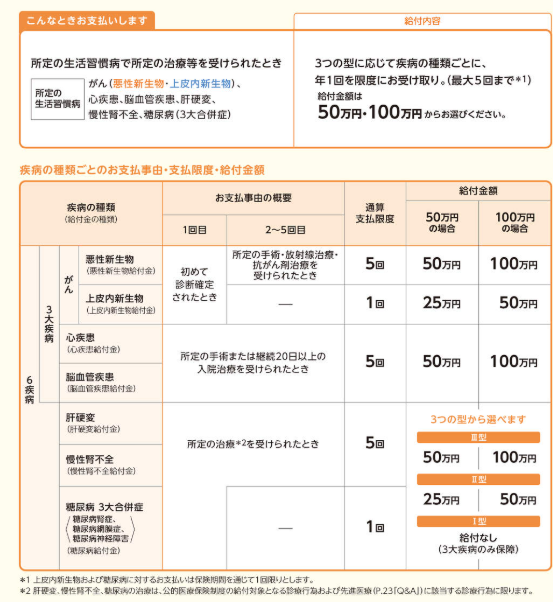

特定治療支援特約

疾病ごとに1年に1回、最大5回の給付金が受け取れます。

対象となる疾病・給付割合が3つの型(Ⅰ型、Ⅱ型、Ⅲ型)から選べます。

女性疾病保障特約

女性特有の病気や3大疾病(がん、心疾患、脳血管疾患)には入院給付金を主契約とは別に受け取り可能です。(1回の入院の支払限度数は60日、通算の支払限度日数は1,095日)

乳房再建手術を受けたときは一時金が受け取れます。

さらに保障を手厚くされたい方は、1~9日の入院で、一律10日分の入院給付金が受け取ります。(初期入院保障特則を付加した場合)この特約の入院給付金を日数無制限で保障(無制限型の場合)します。

重度5疾病・障害・重度介護保障特約

支払い事由に該当した場合、その後定期的に申告することなく、継続的に給付金受け取り可能です。所定の状態から回復した場合でも、給付金支払期間中は給付金を受け取れます。

死亡保障

解約返戻金を失くすことにより、お手頃な保険料で、一生涯の死亡保障を確保できます。

特定悪性新生物保険金前払特約〔死亡保険金を支払うタイプで特定疾病保険料払込免除特則を付加した場合〕

希望により将来の死亡保険金に代えて特定悪性新生物保険金を前払で受け取れます。特約保険料は不要です。

特定疾病保険料払込免除特則

下記のいずれかの事由に該当した場合、以後の保険料のお払込みは必要ありません。

①初めて悪性新生物と診断確定されたとき※3

②心疾患※2または脳血管疾患を発病したと診断され、所定の手術または、継続20日以上の入院治療を受けたとき

※2「心疾患」には、高血圧性心疾患は含まれません。

※3上皮内新生物は対象になりません。悪性新生物については、責任開始日からその日を含めて90日を経過する日までを不担保期間とし、不担保期間終了まで(責任開始期前を含みます。)に悪性新生物に罹患した場合は、保険料の払込免除はいたしません。この場合、不担保期間終了後に新たに悪性新生物として診断確定されても、保険料の払込免除はいたしません。悪性新生物の診断確定は、病理組織学的所見により医師によってなされる必要があります。ただし、病理組織学的所見が得られない場合は、その他の所見を認めることがあります。

特定損傷一時金特約【超保険限定】

治療を受けていれば入院していなくても受け取れます。

商品解説

入院と手術に対しての保障が充実しており、短期の入院でも手厚い保障が受けられます。

特徴としては、オプション(特約や特則)が豊富です。12種類のオプションがあるため、自分に合った保障を自由にカスタマイズできます。ただ、一般の方では、どれを付けたらよいか判断が難しいと思うので、上級者向けの医療保険ともいえます。

契約例

契約年齢:30歳 男性

入院日額:1,0000円(60日型)

手術給付金:5万円、10万円、20万円、40万円

放射線治療給付金:10万円

初期入院保障特則:10万円

特定疾病入院給付金日額:10,000円(3大疾病入院支払日数無制限)

先進医療給付金:通算2,000万円

保険期間:終身

振込期間:終身払い

振込頻度:月払

保険料:3,694円

ということで、手厚い保障内容からいえば、割安といえるでしょう。充実した保障内容で医療保険を備えたいという人は、選択肢の一つになるでしょう。

オプションを付ければさらに安心できそうですね。

ただ、保障を充実したいからとなんでもかんでもオプションを付けてしまうと、保険料も高くなってしまいます。

そのため、今現在加入している国の医療保険(健康保険、国民健康保険)で利用できる制度などを理解した上で、最低限必要な内容を検討してみましょう。

初めての保険としておすすめだが、オプションの付けすぎに注意しよう

現在(2025年8月)販売されている医療保険なので、保障内容と保険料のバランスも悪くありません。初めての医療保険として良い商品です。特約の種類も豊富なため(12種類)自分のライフスタイルに見合ったオプションを付けることで、より安心できる保険となるでしょう。ただし、不要な特約が多すぎると、毎月の固定費を圧迫してしまいます。特約を付ける際は、必要なものと不要なものを見極めましょう。

一度、最新の医療保険と比較したいのですが、どうすればよいでしょうか?

実際に見直した方がよいかは、年齢と契約内容によりますが、それを判断するのは難しいでしょう。そして、ご自身で比較検討する労力は大変ですし、時間もかかります。かといって、ショップに行けば余計な営業もされて面倒だと思います。

直接ご相談いただければ、あなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 「メディカル K i t N E O〔医療総合保険(基本保障・無解約返戻金型)[無配当]」は、手術と入院保障が手厚い

- 特約は、必要か不要かしっかり判断しよう

- お気軽にご相談ください(無料)

最後に、そもそも医療保険が必要かどうかも改めて考えてみても良いよ思います。

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

医療保険は不要で貯蓄でカバーするという方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32535/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")