こんにちは、K2 College編集部です。

今回は、三井住友トラスト・アセットマネジメントが運用する「国内債券SMTBセレクション(SMA専用)」について解説します。

今回はSMA専用の国内債券ファンドですね。どのような特徴があるのか詳しく教えてください。

国内債券を中心に、外国債券やバンクローンなどにも分散投資を行うファンドです。具体的な運用方針や直近の運用実績などを分かりやすく解説しますので、一緒に学んでいきましょう。

- 国内債券SMTBセレクション(SMA専用)とは?

- 国内債券SMTBセレクション(SMA専用)の投資先と組み入れ資産

- 国内債券SMTBセレクション(SMA専用)の運用パフォーマンス

- 他国内債券ファンドと比較

動画解説

国内債券SMTBセレクション(SMA専用)とは?

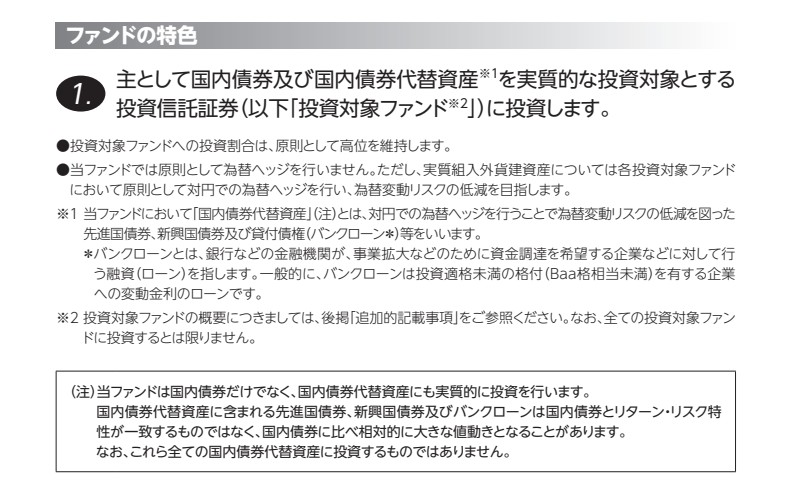

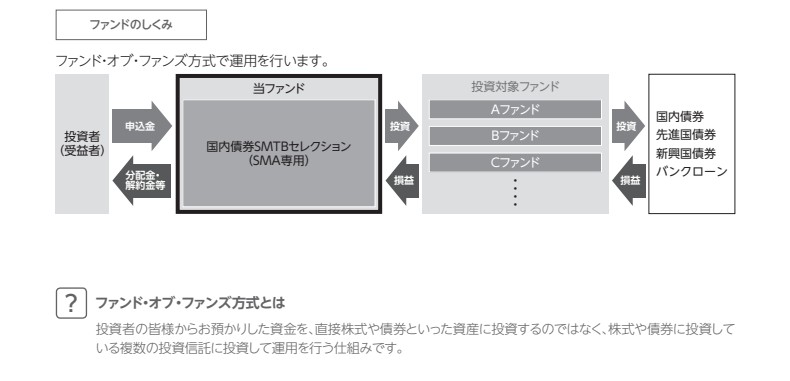

本ファンドは、国内債券に加え、為替ヘッジによりリスクを抑えた先進国・新興国債券やバンクローンを実質的な投資対象とする「ファンド・オブ・ファンズ」方式です。

三井住友信託銀行の助言に基づき、期待リターンや相関関係を分析してポートフォリオを構築。

年4回の定期的なリバランスを通じて最適な資産配分を維持します。

国内債券単体よりも幅広い資産へ分散し、リスク管理を徹底しながら安定的な収益を目指すのが特徴です。

「国内債券」という名前ですが、中身を見るとバンクローンや先進国債券なども含まれているんですね。一般的な国内債券ファンドとは別物と考えたほうが良いのでしょうか?

その通りです。画像にある通り、為替ヘッジを行った先進国・新興国債券やバンクローンを「国内債券代替資産」と位置づけて組み入れているのが大きな特徴です。

ただ、注意点もあります。これらの代替資産は国内債券とリターン・リスク特性が一致するものではなく、国内債券に比べて相対的に値動きが大きくなる場合があります。

「債券だから常に安定している」と過信せず、為替リスクを抑えつつも国内債券以上の利回りを追求するための「一工夫」がなされた設計だと理解するのが良いでしょう。

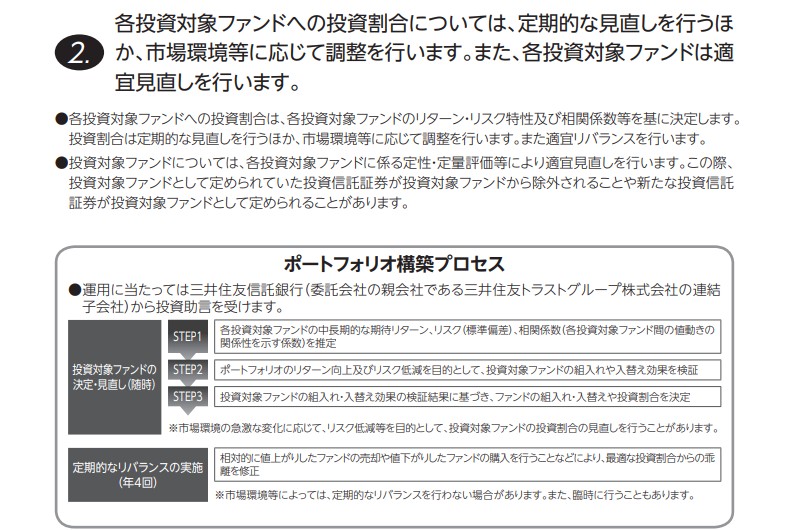

運用プロセスを見ると、三井住友信託銀行が助言に入り、年4回もリバランスを行うなど、かなり管理に手間をかけている印象を受けます。

そうですね。単に資産を固定するのではなく、期待リターンや相関関係から投資割合を論理的に決定しています。市場環境の変化に応じて投資対象ファンド自体を入れ替える仕組みもあり、かなり動的な運用と言えます。

こうした複雑な運用を行う「ファンド・オブ・ファンズ」形式である以上、最終的なコスト(信託報酬等)がこうした運用の手間やリターンに見合っているかは、投資家としてしっかり確認しておきたいポイントですね。

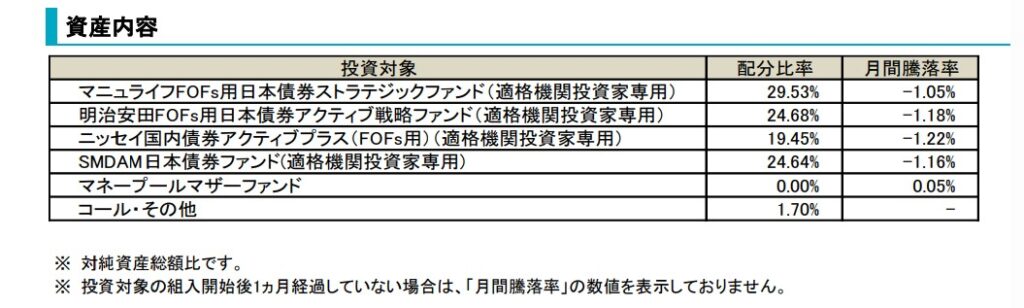

国内債券SMTBセレクション(SMA専用)の投資先と組み入れ資産

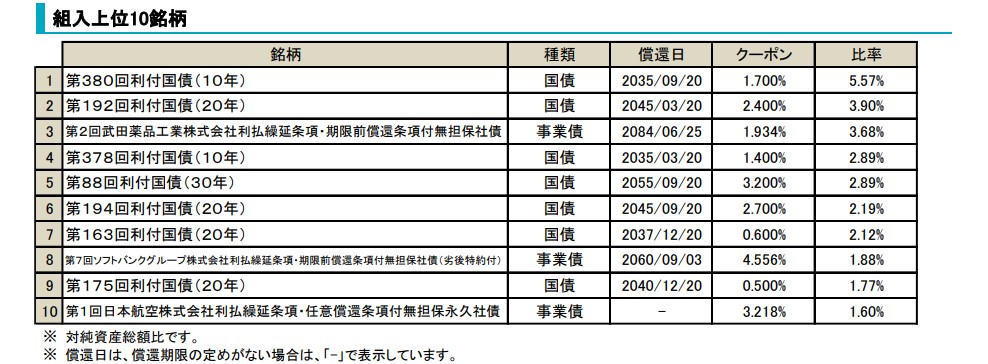

投資先は国債に加え、武田薬品やソフトバンク等の事業債、さらに利回り追求のためのバンクローン等の代替資産で構成されています。

三井住友信託銀行の助言による資産配分が特徴ですが、足元の騰落率は軒並みマイナス圏。

日本の低金利下では、複雑な仕組みによるコストを上回るメリットがあるか、慎重な判断が必要です。

組入上位を見ると、国債だけでなく武田薬品やソフトバンク、日本航空といった事業債が並んでいますが、どれも「利払繰延条項」や「永久社債」といった特殊な条件が付いていますね。普通の債券より少し複雑な印象を受けますが、これはどういった意図があるのでしょうか?

これらは「ハイブリッド証券」と呼ばれるもので、利回りを稼ぐためにリスクを上乗せした銘柄群です。

例えば8位のソフトバンクグループ債(クーポン4.556%)のように、通常の国債では得られない高い利回りを狙っています。その分、発行体の財務が悪化した際に利払いを止められる条項や、弁済順位が低い「劣後特約」が付いているのが特徴です。

日本の低金利環境下で、少しでもリターンを積み増そうとするアクティブ運用ならではの構成と言えますね。

なるほど、リスクを取ってリターンを追求しているわけですね。ただ、資産内容の画像を見ると、投資先のアクティブファンドが軒並み1%以上のマイナス(騰落率)になっています。分散投資をしているわりには、足元の数字がかなり厳しいように見えますが……。

おっしゃる通り、現状は非常に苦しい局面です。

償還日を見ると、2045年や2060年といった超長期の債券が目立ちます。これらは金利がわずかに上昇しただけでも価格が大きく下落する性質があるため、事業債の利回りをもってしても、債券価格の下落分を補いきれずマイナスに振れているわけです。

「ファンド・オブ・ファンズ」という二重にコストがかかりやすい構造を抱えつつ、このマイナスをどう挽回していくのか。三井住友信託銀行の助言による資産配分が、単なる「パッケージ化」に留まらず、コストに見合う成果を出せるかは冷静に見極める必要があるでしょう。

国内債券SMTBセレクション(SMA専用)の運用パフォーマンス

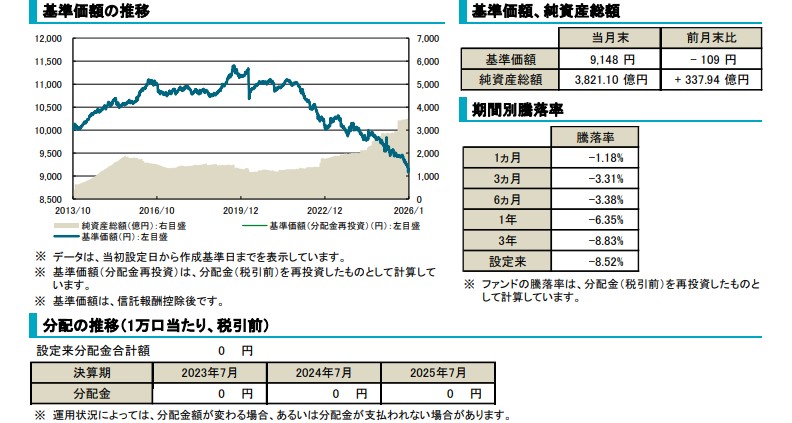

2026年1月時点の基準価額は9,148円と元本割れし、設定来騰落率は-8.52%と低迷しています。

2022年以降の金利上昇による債券価格下落を、クーポン収入で補いきれない右肩下がりの推移が鮮明です。

分配金0円の再投資型ですが、複利効果よりも元本毀損のダメージが深刻です。

巨額の純資産はSMA専用ゆえの自動流入と推察されますが、安定資産としてはリスクに見合うリターンが得られていない、厳しい運用実態と言えます。

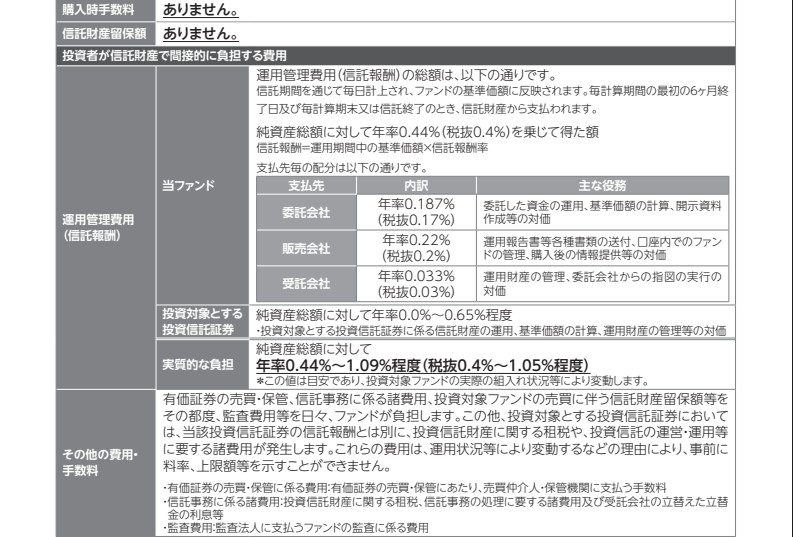

購入時手数料は無料ですが、実態は二重のコストが発生する「ファンド・オブ・ファンズ」形式で、投資家の実質負担は年率0.44%〜1.09%程度に及びます。

国内債券という低リターンな資産クラスにおいて、1%超のコストは極めて重い足枷です。

騰落率が低迷する中、アクティブ運用による超過収益がコストを相殺できておらず、パフォーマンスの足を大きく引っ張っている厳しい運用実態が浮き彫りになっています。

純資産総額が3,800億円を超えていて、前月比でも337億円ほど資金が増えていますよね。これだけ買われているということは、多くの投資家に支持されている「良いファンド」だと思っていいのでしょうか?

そこがこのファンドの注意すべき「落とし穴」です。基準価額は9,148円と元本を大きく割り込み、設定来の騰落率もマイナス8.52%と低迷しています。にもかかわらず資金が増えているのは、これが「SMA(ラップ口座)専用ファンド」だからです。

投資家が自ら選んで買っているというより、ラップ口座の運用方針に従ってシステム的に自動流入している側面が強く、パフォーマンスと人気が必ずしも一致していない、歪んだ実態があると言えますね。

なるほど、仕組み上、自動的に買われているだけなのですね。コスト面に目を向けると、実質的な負担が最大1.09%程度とありますが、国内債券ファンドとしてはどう評価されますか?

率直に言って、国内債券というアセットクラスでは「致命的に高い」コストです。一般的なインデックスファンドなら0.1%以下で済むところ、このファンドは「ファンド・オブ・ファンズ」形式で二重に手数料が発生しています。日本の低利回り環境下では、1%のコストを上回る利益を債券運用だけで出すのは至難の業です。

直近1年でマイナス6%超という結果を見ても、高いコストがリターンを押し下げる大きな足かせになってしまっている。安定資産という名目で購入していても、実際にはリスクに見合わない「高コスト・低リターン」の運用を強いられているのが現実です。

他国内債券ファンドと比較

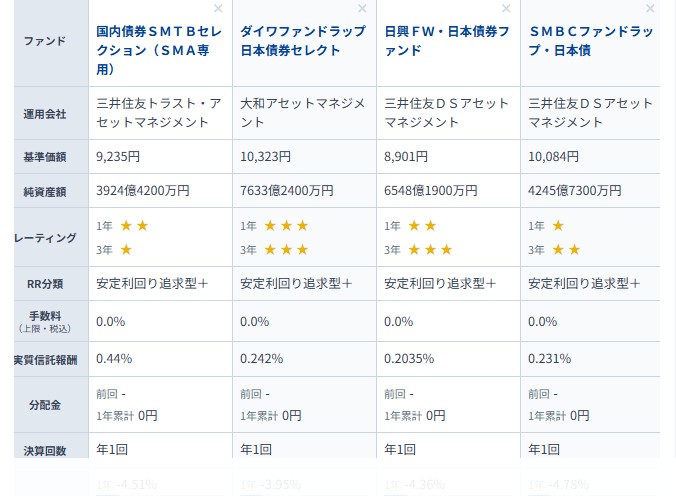

他社ファンドと比較すると、本ファンドは基準価額9,235円と低迷し、レーティングも最低水準です。

最大の問題はコストで、競合が年率0.2%台の中、本ファンドの実質信託報酬は0.44%、実質負担は最大1.09%程度と突出して高額です。

低リターンな国内債券で1%超のコストを負いつつ、直近1年で-6.35%と沈む運用実績は、安定利回り追求型として極めて厳しい実態を露呈しています。

他社の「ダイワ」や「日興」のファンドと比較すると、信託報酬が0.44%というのは突出して高く見えますね。リターンが限定的な国内債券運用において、このコストの差はどう影響するのでしょうか?

非常にもっともな疑問です。国内債券という「ローリスク・ローリターン」を前提とした資産クラスにおいて、0.2%台の競合他社に対して2倍近いコストを支払うことは、運用成績にとって極めて大きな「重し(ドラッグ)」となります。

比較表にある通り、他社が基準価額1万円台を維持している一方で、本ファンドだけが9,235円と大きく元本を割り込んでいる一因は、この高止まりしたコスト構造にあると言わざるを得ません。

レーティングを見ても、他社が3つ星(★★★)を獲得している中で、本ファンドだけが3年評価で1つ星(★)となっています。同じ「安定利回り追求型+」という分類なのに、これほど差が出るものなのですか?

その通りです。分類上は「安定」を謳っていますが、実態はコストに見合うリターンを出せていないことが、この星の数(レーティング)に如実に表れています。 信託報酬だけでなく、SMA専用ファンドとしてかかる実質的な負担を考慮すると、投資家が手にする実質利回りはさらに削られます。

日経新聞などのランキングで目にする大手運用会社のファンドと並べて比較することで、いかに「選ぶべきではない選択肢」であるかが浮き彫りになります。

安定した資産形成を狙うのであれば、まずはこの表にある「コスト」と「格付け」の相関性をシビアにチェックしてください。より効率的に運用されている他社ファンドを検討することが、投資家として賢明な判断と言えるでしょう。

【まとめ】ラップ口座の運用を見直し、確かな資産形成を

いかがでしたでしょうか。

今回は、三井住友トラスト・アセットマネジメントが運用する「国内債券SMTBセレクション(SMA専用)」を取り上げました。

その仕組みから最新のパフォーマンス、他社ファンドとの比較まで多角的に解説しています。

本ファンドは、国内債券に加えてバンクローンなどの代替資産を組み入れた「ファンド・オブ・ファンズ」形式を採用しています。

一方で、実質的な負担は最大1.09%程度と、国内債券クラスとしては極めて割高なコスト構造です。

直近1年の騰落率は-6.35%と低迷しており、レーティングも最低評価の1つ星にとどまっています。

こうした実態を考えると、安定運用を目的とした資産形成において、コストに見合うリターンが得られていない厳しい状況だと言わざるを得ません。

「国内債券」という名前の安心感とは裏腹に、コストとパフォーマンスの実態はかなりシビアですね。SMA専用だからこそ、実績に関わらず資金が増え続けているという背景には驚きました。

そうですね。ラップ口座などでシステム的に組み入れられている場合、投資家自身がこの「コスト負け」の状態や元本割れの実態に気づきにくいという構造的な問題があります。低利回りな国内債券運用において、1%を超えるコストは運用成績にとって致命的な足かせとなります。

なるほど。自分の資産が本当に効率よく運用されているのか、名前のイメージだけで判断せず、一度プロの視点から中身を精査してもらう必要がありそうです。

その通りです。我々のようなIFA(独立系ファイナンシャルアドバイザー)に相談していただくことで、こうした複雑な専用ファンドの実態を分析できます。その上で、あなたのライフプランに合わせた「真に選ぶべき投資先と資産配分」をオーダーメイドで選定いたします。

わかりました。納得感のある資産運用のために、まずは自分の現状をプロにチェックしてもらうところから始めてみます。ありがとうございました。

まとめ

- 国内債券に加えて為替ヘッジ付き外債やバンクローンへ分散投資し、低金利環境下での利回り底上げを狙うSMA(ラップ口座)専用ファンド

- 直近1年-6.35%、設定来-8.52%と元本割れが続く厳しい実績に対し、実質負担は最大年率1.09%程度と「高コスト・低リターン」が鮮明

- 仕組み上の自動流入(純資産増)に惑わされず、コストがリターンを蝕むリスクを排除して、将来への確かな資産成長の土台を築き直しましょう

「国内債券SMTBセレクション(SMA専用)」は、高コスト(実質最大約1.09%)かつ低リターン(直近1年-6.35%、最低評価)であり、即座に見直すべき対象です。

まずは低コストな「たわらノーロード S&P500」のような優良インデックスファンドを運用の基準(偏差値50)として盤石に築きましょう。その土台の上に特定の成長テーマや戦略を組み合わせ、次のステップ(偏差値60)の資産運用を目指していくのが得策です。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37231/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")