こんにちは、K2 College 編集部です。

今回はSBI生命の就業不能保険、「働く人のたより」を解説します。

病気やケガ、精神疾患で働けなくなるケースは考えられるし、何か備えたいですね。

それでしたら、今回紹介する就業不能保険は参考になるかと思います。

- SBI生命はネット活用による独自の強みを持つ生命保険会社

- SBI生命 就業不能保険「働く人のたより」の特徴

- 公的保障や預貯金との併用も不可欠

- 「働く人のたより」の注意すべきポイント

- 働けなくなった時の備えは専門家への相談もおすすめ

SBI生命はネット活用による独自の強みを持つ生命保険会社

会社概要

SBI生命保険株式会社は、ネット金融では国内最大手として知られるSBIグループの生命保険会社です。保険の契約や手続きをネットで完結できる点や、保険料を比較的安く設定できている強みがあります。

SBI生命保険株式会社は、1990年7月に大手信販会社オリエントコーポレーション傘下の生命保険会社として設立されました。2001年2月にはイギリスで生命保険や金融を営むプルーデンシャルグループの傘下に入り、社名も「ピーシーエー生命保険株式会社」となります。

さらに2015年2月にはSBIグループに加わり、5月には現在の「SBI生命保険株式会社」に社名を変更しました。その後はネット金融を活かした保険商品を積極的に展開しています。

正式名称:SBI生命保険株式会社

創業:1990年7月7日

資本金:150億円(2024年度末時点)

保有契約高:12兆563億円(2024年度末時点)

総資産:1,363億円(2024年度末時点)

ソルベンシーマージン比率

849.5%(2024年度末時点)

SBIってネット証券やネット銀行でも有名ですよね。

ネット金融で国内最大級を誇るグループの企業であるだけに、SBI生命の経営状態も良好です。

SBI生命 就業不能保険「働く人のたより」の特徴

契約概要

商品名(通称):就業不能保険「働く人のたより」

正式名称:SBI生命の就業不能保険「働く人のたより」

契約年齢:20歳~69歳(保険料払込期間による)

保険期間:20歳~70歳

払込期間:55歳まで/60歳まで/65歳まで/70歳まで

払込方法:月掛

保障内容

就業不能給付金

SBI生命所定の就業不能状態になった場合、その状態が支払対象期間(60ヶ月)を超えて続いている間は、保険期間が満了するまで契約時に設定した金額(5万円から50万円まで5万円単位:職業や年収による上限あり)を毎月支払います。

就業不能給付金(精神疾患)

SBI生命所定の精神疾患による就業不能状態になった場合、その状態が支払対象期間(60ヶ月)を超えて続いている間、保険期間が満了するまで契約時に設定した金額を毎月支払います。なお支払回数は、保険期間を通じて通算18回までです。

保障タイプ

全疾病型

精神疾患を含む病気やケガが原因で、所定の就業不能状態になった場合に保障を受けられます。

3疾病型

がん(上皮内がんを含む)・急性心筋梗塞・脳卒中の三大疾病が原因で、所定の就業不能状態になった場合に保障を受けられるタイプです。

がん保障型

上皮内がんを含むがんが原因で、所定の就業不能状態になった時に保障を受けられます。

契約特典

SBI生命が提供するメンタル相談サービスを無料で利用できます。メンタル相談サービスは、臨床心理士などの専門家と電話を通じて1対1のカウンセリングを受けられるサービスです。

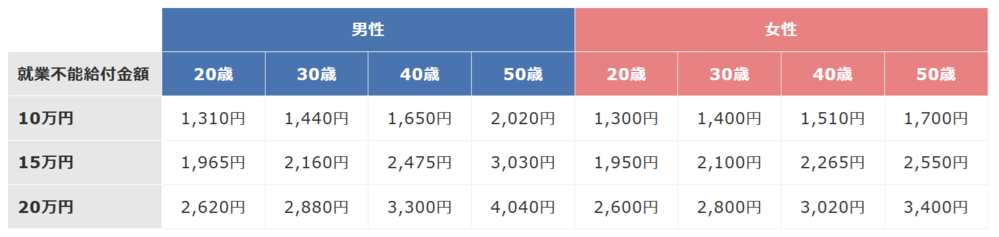

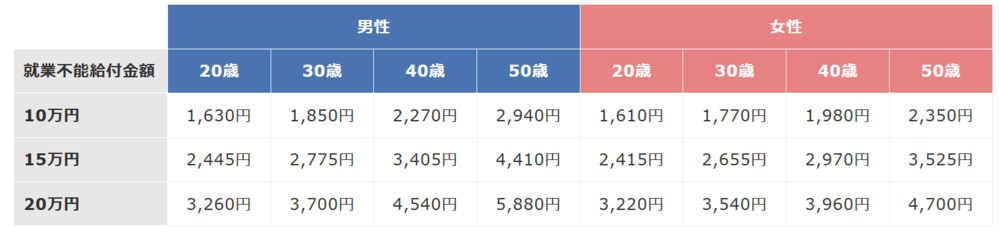

保険料例

60歳満了/全疾病型/ハーフタイプ(初期支払削減特則あり)/口座振替月払の場合

60歳満了/全疾病型/満額タイプ(初期支払削減特則なし)/口座振替月払の場合

商品解説

「働く人のたより」はSBI生命が提供する就業不能保険です。病気やケガを理由に通常の仕事が難しい状態が一定期間以上続いた場合、毎月契約時に設定した給付金額を受け取れます。

なお、給付金の受け取り方法には満額を受け取る「満額タイプ」と、最初の540ヶ月は受け取り額が半分になる「ハーフタイプ」があります。

また保障タイプは全ての病気・ケガが対象の「全疾病型」、三大疾病のみが対象の「3疾病型」、がんにかかった場合のみ保障を受けられる「がん保障型」の3つです。中でも全疾病型は精神疾患も対象であるため、統合失調症など所定の精神疾患で働けなくなった場合に備えられるのも強みです。

保険料も業界最安水準の安さに設定されています。特にハーフタイプは月額1,000円台から4,000円台と、満額タイプより安くなっています。

精神疾患で働けなくなっても給付金を受け取れるんですね。

精神疾患に対応している就業不能保険は全体的に少ないため、精神疾患で働けなくなった場合に備えたい時の有力な選択肢になるかと思います。

公的保障や預貯金との併用も不可欠

就業不能保険を活用する際、保障を受けられない免責期間が設けられているため、働けなくなってすぐは給付金を受け取れません。なお、「働く人のたより」の場合は、免責期間は60日間(2ヶ月程度)と設定されています。そのため、働けなくなって間もない時期であれば、企業の健康保険の傷病手当金を活用するのが一般的です。

傷病手当金は仕事以外での病気やケガを理由に働けなくなった際に、連続3日休んだ上で4日以上就業が難しく、休んでいる間は給料をもらえない場合に受け取れます。受け取れる金額は休む前の月給の3分の2で、最長1年6ヶ月間にわたり支給されます。

このため、会社員や公務員が就業不能保険の給付金を受け取れるようになるまでは、傷病手当金や自身の預貯金で生活や療養していく流れです。ただ、フリーランスや自営業の方は傷病手当金の対象に含まれません。そのため、働けなくなってすぐの段階では自身の預貯金でなんとかやりくりする必要があります。

いずれにしても、就業不能保険を活用する場合、傷病手当金や預貯金の活用も念頭に入れることが大切です。

就業不能保険を準備していても、働けなくなってすぐ受け取れないなんて…

免責期間が存在する以上、働けなくなってすぐのお金についても対策は必要ですね。

「働く人のたより」の注意すべきポイント

「働く人のたより」にはいくつか注意すべきポイントもあります。

まず、精神疾患を理由に保障を受ける場合、入院治療の段階を踏まえていることが必須です。特に自宅で療養する際は、一旦入院治療を受けることが、保障対象の条件になります。このため、医師の指示で長期間在宅療養のみに専念しても、給付金を受け取れない点には注意が必要です。

しかも、精神疾患を対象にした場合、給付金を受け取れる回数は最大18回(最長1年6ヶ月)である点も注意点といえます。精神疾患が年単位で長引いた場合の金銭面の備えも必要でしょう。

また、他社の就業不能保険にある障害等級による条件が全くない点も挙げられます。障害等級による条件とは、病気やケガで障害等級2級以上になった場合、無条件で保障を受けられる規定です。

しかし「働く人のたより」には障害等級に関する条件は定められていません。このため、大ケガなどで障害等級2級以上になったとしても、保障を受けられるとは限らない点で慎重さが求められます。

精神疾患に備えられるとはいえ、条件や期間に制約があるんですね。

精神疾患は病状によって落ち着くまで数年かかる場合もあるため、その点も含めて検討は必要ですね。

働けなくなった時の備えは専門家への相談もおすすめ

就業不能保険は商品の種類が非常に多い分、保障を受ける条件や保険料の金額なども多様です。精神疾患に関する条件1つとっても、そもそも対象なのかどうかや、対象ではあっても入院治療が必須なのかまで見極める必要があります。

働けなくなった場合に備える保険でも、細かい部分まで確認しながら複数の商品を比較検討しないと、最適な選択は難しいでしょう。加えて、就業不能保険を選ぶのであれば、免責期間中のお金の備えも一緒に考えることも大切です。

そのため、就業不能保険を選ぶ際は、保険や資産形成に精通した専門家による分析や比較が役立ちます。

細かい部分を含めて見てくれる専門家って、どう見つければいいんだろう?

弊社では国内外問わず、クライアントの資産状況やご要望に合わせたアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や保険に関する最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- 就業不能保険「働く人のたより」は病気やケガで働けなくなった場合に備えられる

- 所定の精神疾患になった場合でも保障を受けられる点まで強み

- 傷病手当金や預貯金との併用が重要

- 精神疾患や障害等級に関する条件で慎重さが必要

- 就業不能保険の商品選びには専門家の分析が不可欠

著者プロフィール

最近の投稿

医療保険2026年3月31日SBI生命 就業不能保険 働く人のたより

医療保険2026年3月31日SBI生命 就業不能保険 働く人のたより 医療保険2026年3月31日SBI生命 終身医療保険Neo

医療保険2026年3月31日SBI生命 終身医療保険Neo 変額保険2026年3月24日SOMPOひまわり生命 健康をサポートする変額保険 将来のお守り

変額保険2026年3月24日SOMPOひまわり生命 健康をサポートする変額保険 将来のお守り

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37646/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")