こんにちは、K2 College 編集部です。

今回はSOMPOひまわり生命の変額保険、「健康をサポートする変額保険 将来のお守り」を解説します。

「健康をサポートする」というところが気になっています。

万が一だけでなく、働けなくなった場合にも備えられるんです。

- SOMPOひまわり生命は健康をも意識した生命保険会社

- 健康をサポートする変額保険 将来のお守りの特徴

- 注意すべきポイント

- 資産形成の場合は預金などと併用する選択肢も

- 保険や資産形成は専門家に相談するのがおすすめ

SOMPOひまわり生命は健康をも意識した生命保険会社

会社概要

SOMPOひまわり生命は、SOMPOホールディングスグループ傘下の生命保険会社です。「あなたらしい健康が、咲き誇る」をスローガンとし、扱っている保険商品にも生命保険に健康機能を付け加えたものを多く用意しています。このため万が一だけでなく、日々の健康増進を視野に入れて保険会社を探す上で選択肢となりうるでしょう。

SOMPOひまわり生命の前身は、1981年7月7日に設立されたアイ・エヌ・エイ生命保険株式会社と、1996年8月に設立した日本火災パートナー生命保険株式会社・興亜火災まごころ生命保険株式会社の3社です。

アイ・エヌ・エイ生命保険株式会社は、1997年1月に「アイ・エヌ・エイひまわり生命保険株式会社」に、2001年1月には安田火災海上保険株式会社の子会社「安田火災ひまわり生命保険株式会社」、2002年7月には「損保ジャパンひまわり生命保険株式会社」と3度の商号変更を経験しました。

一方、日本火災パートナー生命保険株式会社と興亜火災まごころ生命保険株式会社は、2001年4月にそれぞれの親会社の合併により「日本興亜生命保険株式会社」となります。やがて2011年10月に損保ジャパンひまわり生命保険株式会社と日本興亜生命保険株式会社は、親会社の合併に伴って統合し、「NKSJひまわり生命保険株式会社」が誕生しました。

そして2014年には「損保ジャパン日本興亜ひまわり生命保険株式会社」、2019年に「SOMPOひまわり生命保険株式会社」へと商号変更し、現在に至っています。

正式名称:SOMPOひまわり生命保険株式会社

創業:1981年7月7日

資本金:172億5,000万円(2024年度末時点)

保有契約高:22兆1,835億円(2024年度末時点)

総資産:4兆145億円(2024年度末時点)

格付情報

S&P:A+(2025年11月28日時点)

R&I:AA(2025年8月4日時点)

ソルベンシーマージン比率

969.4%(2025年3月末時点)

生命保険会社の中では新しめの会社なんですね。

お客さんの健康も意識しているから、健康に役立つ保険商品が多いのも特徴ですね。

健康をサポートする変額保険 将来のお守りの特徴

契約概要

商品名(通称):健康をサポートする変額保険 将来のお守り

正式名称:健康をサポートする変額保険 将来のお守り 変額保険(V1)(就労不能・介護保障型)

健康をサポートする変額保険 将来のお守り 変額保険(V2)(死亡保障型)

契約年齢:就労不能・介護保障型:20歳~60歳/死亡保障型:0歳~70歳

保険期間:第1保険期間 10~50年(1年単位で設定)/第2保険期間 終身

払込期間:10~50年(第1保険期間と同じ)

払込方法:月掛/半年掛/年掛

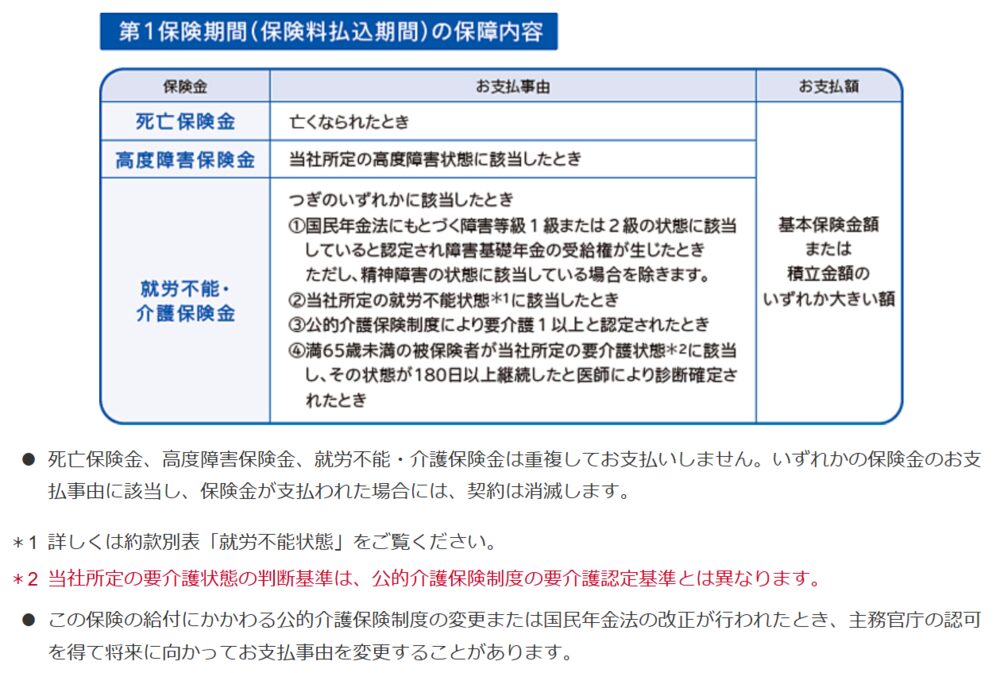

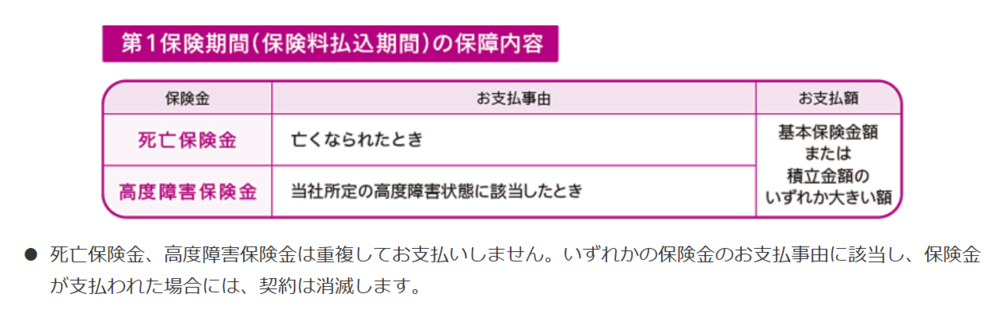

保障内容

【就労不能・介護保険型】

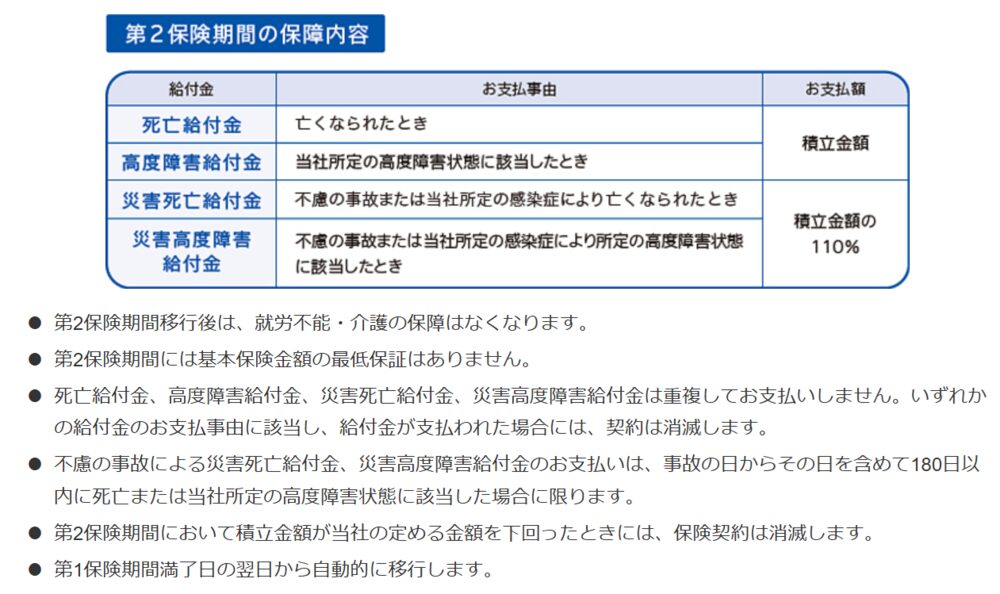

【死亡保障型】

特約

変額用保険料免除特約

第1保険期間(保険料払込期間)の間に、三大疾病(がん・心疾患・脳血管疾患)の罹患でSOMPOひまわり生命が定める所定の事態と認められた場合、保険料の払い込みが免除される特約です。

健康ステージ適用特則

被保険者の契約年齢が20歳以上の場合、健康状態や喫煙状況に応じて健康ステージが適用されます。適用されたステージの種類や、第1保険期間終了時における保険料の運用状況に応じて、毎月受け取れる積立金が加算される仕組みです。

なお、契約時に適用を受けられなくても、加入後の健康状態や喫煙状況次第で適用を受けるチャンスを得られる場合があります。

商品解説

「健康をサポートする変額保険 将来のお守り」には、「就労不能・介護保険型」と「死亡保障型」の2種類が用意されています。このため、契約時のニーズに応じて必要な種類を選べるのが特徴です。加えて、保険料で株式や債券を運用する変額保険である分、運用実績に応じた額の積立金を積み立てていきます。

中でも就労不能・介護保険型では、第1保険期間であれば死亡や高度機能障害の場合だけでなく、就業不能状態や要介護状態になった時でも保険金・積立金を受け取れる仕組みです。このため、万が一の場合に加えて病気などで働けなくなるケースにも備えられます。

2つのタイプとも、第1保険期間中は基本保険金額の最低保証がある点もメリットです。保険に加入している間の運用状況が不調でも、一定金額の保険金を受け取れます。

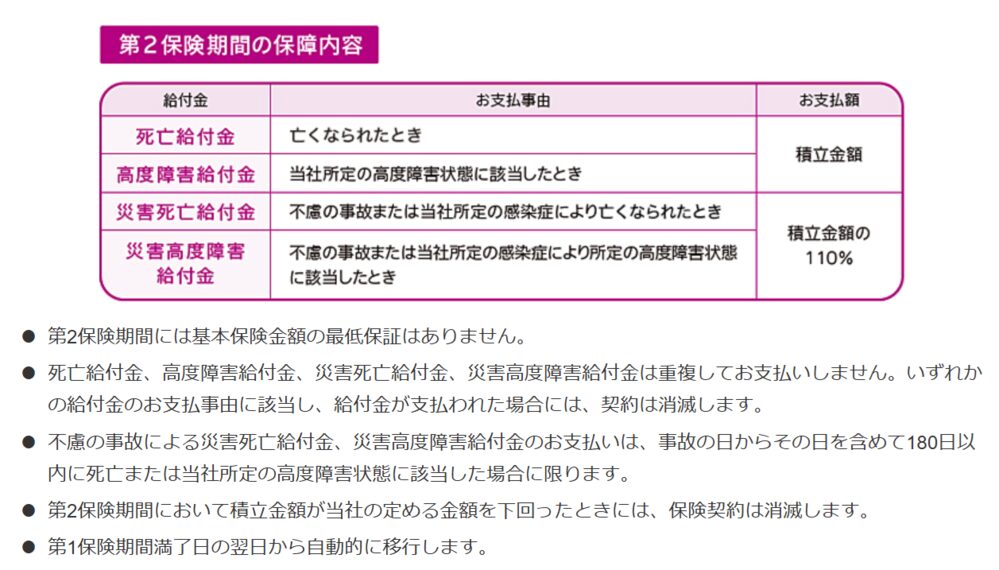

第2保険期間は最低保証がない代わりに、保険料の払い込みなしに死亡時まで保障を受けられます。万が一の場合に積立金額の110%を受け取れるとともに、積立金額を好きなタイミングで活用できる点も特徴です。このため、万が一に備えるだけでなく、必要や経済状態に応じて積立金を活用できます。

万が一の場合や働けなくなった場合のほか、先々の経済状態にも備えられるんですね。

ただし、気をつけなければいけない点もありますよ。

注意すべきポイント

「健康をサポートする変額保険 将来のお守り」は、あくまでも変額保険です。このため、保険料による運用がうまくいかない場合、将来受け取れる積立額が元本を下回るケースもあります。特に資産形成も兼ねて加入を検討する際には、注意が必要です。

また、解約する場合は運用実績の状況を考慮することが大切です。運用実績が芳しくない中で解約した場合、受け取れる解約返戻金は元本割れする可能性があります。特に第2保険期間は最低保証が設けられていないため、より一層注意すべきです。

加入する場合は、定期的な運用実績の確認が大切なんですね。

運用実績と合わせて、受け取れる見込みの積立金額の確認も欠かせませんね。

資産形成目的なら預金などと併用する選択肢も

資産形成目的で「健康をサポートする変額保険 将来のお守り」を活用する際、運用悪化による元本割れのリスクを抑えたいのであれば、預金などと併用する手もあります。

預金は元本(預けている金額)1,000万円とその利息分までであれば、預金保護制度(ペイオフ)の対象です。仮に預けている金融機関が破綻しても保証を受けられるため、元本割れのリスクは基本的にありません。ただし、変額保険に比べると利率が低い傾向である点に留意が必要です。

また個人向け国債も、国による発行で信用力がある分、元本割れのリスクが低い金融商品といえます。金利が激しく変動しても元本に影響が出ない上、金利も0.05%の最低保証があるため、堅実に資産形成する際の有力な選択肢です。

加えて、個人向け国債は保有から1年を過ぎると、1万円から中途換金もできます。急にお金が必要な場合や、元本割れのリスクに備えながらの資産形成の面で「健康をサポートする変額保険 将来のお守り」と相性が良いでしょう。なお、個人向け国債も変額保険に比べると、利率が低い傾向にある点に注意が必要です。

元本割れの心配に備えるのなら、預金や個人向け国債も1つの選択肢なんですね。

ただ、両方とも変額保険に比べて金利が低いため、補い合うような活用がポイントですね。

保険や資産形成は専門家に相談するのがおすすめ

保険商品や金融商品を選ぶのは、専門知識がない状態では非常に大変です。そこで、万が一に備えたり資産形成を考えたりする際には、保険や金融に精通した専門家への相談をおすすめします。

変額保険を含む生命保険は、仕組みが複雑である上に、変額保険のような貯蓄型の保険は運用実績次第で元本割れするケースさえあります。このため、専門家の目線で複数の保険商品を比較検討しつつ、加入の判断や見直しをしていくことが大切です。その際に、一緒に活用できる保険商品や金融商品もあれば、将来のライフプランやマネープランを考える上で非常に参考になるでしょう。

相談できる先はいろいろとありそうですが、どこに相談できますか?

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- 健康をサポートする変額保険 将来のお守りは万が一だけでなく働けなくなった場合にも備えられる

- 健康状態や喫煙の有無によって積立金が追加される

- 運用実績によって受け取れる金額が下がることも

- 預金や個人向け国債のような元本割れしにくい手段を考えるのもあり

著者プロフィール

最近の投稿

医療保険2026年5月14日チューリッヒ生命 くらすプラスZ

医療保険2026年5月14日チューリッヒ生命 くらすプラスZ 医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです

医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです 医療保険2026年5月11日ライフネット生命 働く人への保険3

医療保険2026年5月11日ライフネット生命 働く人への保険3 医療保険2026年5月1日楽天生命 スーパー医療保険

医療保険2026年5月1日楽天生命 スーパー医療保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37396/trackback

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")