こんにちは、K2 College 編集部です。今回はチューリッヒ生命の就業不能保障保険、「くらすプラスZ」を解説します。

知り合いにフリーランスとして働いている人がいるんですけど、病気とかケガで働けなくなった時の備えで不安があるようなんです…。

それでしたら、チューリッヒ生命の「くらすプラスZ」はいかがでしょうか?会社員や公務員だけでなくフリーランスも加入できる上に、病気やケガで入院してすぐに給付金を受け取れる場合があります。

- チューリッヒ生命は世界有数の保険会社の日本法人

- 「チューリッヒ生命 くらすプラスZ」の特徴

- 「くらすプラスZ」はフリーランスや自営業は検討の価値あり

- 「くらすプラスZ」の注意点

- 就業不能保障保険の検討は専門家の知見も借りよう

チューリッヒ生命は世界有数の保険会社の日本法人

会社概要

チューリッヒ生命保険会社は、世界200以上の国・地域で保険事業を展開するチューリッヒ・インシュアランス・グループの日本法人です。グループ自体は150年以上前の1872年にスイスのチューリッヒで創業されました。

また日本では1996年に支店が設けられて以来、事業活動を展開しています。なお、日本支店が法人化されたのは2021年です。

扱っている保険商品は医療保険や死亡保険、がん保険、変額保険などと種類は豊富です。加えてターゲットとする層も現役世代からシニア層まで幅広い上、女性やシニア層に特化した保険商品もあります。なお、生命保険以外にも自動車保険などの損害保険商品も数多く揃えています。

財務面でもソルベンシーマージン比率が2000%近くを記録している上に、外部機関による格付けも高い水準を誇っている分、長期的に安心して付き合える生命保険会社と言えるでしょう。

正式名称:チューリッヒ生命保険株式会社

設立:日本支店開設:1996年10月/日本法人化:2021年4月

資本金:73億円(2024年度末時点)

総資産:1,476億円(2024年度末時点)

保有契約高:1兆2,888億円(2024年度末現在)

格付情報

S&P:AA(2025年6月末現在)

Moody’s:Aa2(2025年6月末現在)

A.M.Best:A+(2025年6月末現在)

ソルベンシーマージン比率

1940.2%(2024年度末現在)

全世界で見ても150年以上、日本国内でも30年近くにわたって事業活動している上に、幅広い保険商品を扱っているんですね。

財務面でも申し分ない上に、今回解説する「くらすプラスZ」のような就業不能保障保険や変額保険も扱っているので、生活の様々な面で検討する価値はあるでしょう。

「チューリッヒ生命 くらすプラスZ」の特徴

商品概要

商品名:チューリッヒ生命 くらすプラスZ

契約可能年齢:15歳~65歳(Web申し込みは18歳から)

保険期間:55歳満了/60歳満了/65歳満了/70歳満了/75歳満了

払込期間:保険期間と同じ

払込方法:月払/年払

保障内容

- 短期収入サポート月額給付金:病気・ケガで10日以上入院・自宅療養した場合に支払い

〇月額5万円~15万円で設定可能(長期収入月額給付金の半額、通算60回まで)

※精神疾患は給付対象外 - 長期収入サポート月額給付金:病気・ケガによる高度障害状態や不慮の事故による身体障害状態、障害等級1級や2級に認定された場合に支給

〇月額10万円~30万円で設定可能、障害等級1級に該当する精神疾患も対象

※2年間の生存支払保証期間:長期収入サポート月額給付金受け取りの対象になってから2年間は、生存を条件に保険期間に関係なく給付 - 短期収入サポート月額給付金免責特則:短期収入サポート月額給付金の保障を外す代わりに、月々の保険料が安くなる

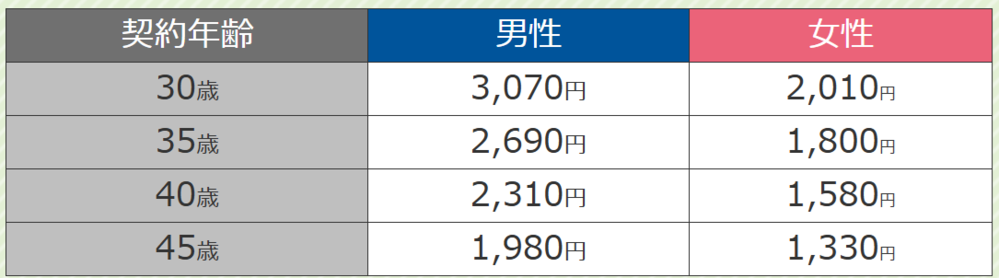

保険料例

※長期収入サポート給付月額10万円、保険期間・払込期間:60歳満了、短期収入サポート月額給付金免責特則:なしの場合

商品解説

チューリッヒ生命が提供する「くらすプラスZ」は、働けなくなった場合の収入を月額給付金の形で保障します。月額給付金には短期的な療養に対して給付金を支払うものと、高度障害状態のような長期療養が必要な状況に対して給付金を支給する保障があるため、ご自身の置かれた状況に対して柔軟に備えられます。

長期療養向けの「長期収入サポート月額給付金」は、病気やケガによる高度障害状態のほか、障害基礎年金が必要な障害状態になった場合に支払われる給付金です。月額保障額は10万円から30万円の範囲で設定できます。

一方の「短期収入サポート月額給付金」は、10日以上の入院治療や自宅療養で働けない場合に給付金が支給される保障です。1ヶ月あたりの給付金額は長期収入サポート月額給付金で設定した月額の半額で、保険期間中に通算60回まで受け取れます。

短期療養と長期療養の両方に対応できるのは嬉しいですね。

特に短期収入サポート月額給付金には免責期間(保障を受けられない期間)が設定されていないため、会社員であれば公的保険の傷病手当金ともども短期間で受け取れますよ。

「くらすプラスZ」はフリーランスや自営業は検討の価値あり

チューリッヒ生命の「くらすプラスZ」は、特にフリーランスや自営業にとって検討する価値のある就労不能保障保険です。

フリーランスや自営業は会社員などと異なり、病気やケガで働けなくなった際に傷病手当金は受け取れません。フリーランスなどは基本的に国民健康保険に加入しますが、その国民健康保険には傷病手当金がないためです。

このため、急な病気やケガで長期的に働けなくなった場合、ご自身の貯金や就業不能保障保険の給付金で何とか対応する必要があります。ただ多くの就業不能保障保険商品には、60日や180日の免責期間があるため、すぐに給付金は支払われません。

しかし「くらすプラスZ」であれば、病気やケガで10日以上入院や自宅療養した場合に給付金が受け取れます。このため、フリーランスや自営業でもご自身の貯金とともに活用しながら、病気やケガで働けない状態に対応可能です。

自分でなんとか療養中の生活費などを工面しなければいけない中で、比較的すぐ受け取れる給付金があると安心ですよね。

フリーランスや自営業だと、会社員のような傷病手当金や有給休暇がないので、大きな病気やケガで10日以上働けなくなった場合に受け取れる給付金は安心できる要素でしょう。

「くらすプラスZ」の注意点

チューリッヒ生命の「くらすプラスZ」で注意したいのが、まず短期収入サポート月額給付金を受け取り金額が、傷病手当金の給付状況に合わせて変動しない点です。

基本的に就業不能保障保険でハーフタイプがある商品は、1年6ヶ月(約540日間)に及ぶ傷病手当金の受給期間が終わった後も療養が必要な場合は、自動的に満額支給に切り替わります。

しかし「くらすプラスZ」で短期収入サポート月額給付金と傷病手当金を受け取りながら療養した場合、傷病手当金の給付が終わっても満額支給にはなりません。

このため、傷病手当金の受給期間が過ぎても療養が必要なケースでは、療養に必要な費用が月額給付金だけでは賄えない可能性に注意すべきでしょう。

なお、この商品では最初は短期収入サポート月額給付金を受け取っている方でも、高度障害状態や障害等級(1級・2級)に該当するなどの状態が認められれば、長期収入サポート月額給付金の対象になります。

傷病手当金の給付が終わっても満額給付に切り替わらないとなると、症状が落ち着かないとお金の不安でも苦しみそうですね…。

就業不能保障保険で傷病手当金の受け取り状況に応じて給付額が変わる商品もあるため、実際に保険商品を選ぶときはその点も考えた方が良いでしょう。

就業不能保障保険の検討は専門家の知見も借りよう

就業不能保障保険は病気やケガで働けない時の収入減少に備えられる点で安心できる存在ではあるものの、その保障内容や給付条件などは保険商品によって様々です。

今回見てきた「くらすプラスZ」は、短期・長期の療養どちらにも対応できる上に、免責期間がない点やフリーランスでも急な病気やケガで働けない場合に備えられる点では使い勝手が良いといえます。ただ傷病手当金の給付期間と連動しない点では、場合により保険以外の備えが必要になることもあります。

このように就業不能保障保険の商品には、それぞれの強みや弱みがあるため、実際に選ぶには複数の候補をほしい保障や備えたい状態などをもとにした判断が大切です。保険商品の説明には専門用語が使われていることも少なくないため、保険に精通した専門家の力が役に立ちます。普段の相談業務などで保険商品を見極める知識や経験が十分にあるため、保険商品選びの際に便利です。

専門家に相談したいとは思っていても、気軽に相談できるサービスってあるんですか?

弊社では国内外問わず、クライアントの資産状況や保険へのニーズに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、就業不能保障保険に関する最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- チューリッヒ生命は多様な保険を扱う世界有数の保険会社グループの一角

- 「くらすプラスZ」は短期・長期両方の就業不能状態に対応できるのが強み

- 「くらすプラスZ」はフリーランスなどの就業不能状態にも向いている

- 「くらすプラスZ」は傷病手当金の給付状況と連動していない点に注意

- 就業不能保障保険を選ぶ場合は専門家の力が役に立つ

著者プロフィール

最近の投稿

医療保険2026年5月14日チューリッヒ生命 くらすプラスZ

医療保険2026年5月14日チューリッヒ生命 くらすプラスZ 医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです

医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです 医療保険2026年5月11日ライフネット生命 働く人への保険3

医療保険2026年5月11日ライフネット生命 働く人への保険3 医療保険2026年5月1日楽天生命 スーパー医療保険

医療保険2026年5月1日楽天生命 スーパー医療保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39689/trackback

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")