こんにちは、K2 College 編集部です。

今回は住友生命の米ドル建積立保険「ドルつみⅤitality」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

最近テレビCMで見て気になっています。

米ドルの金利で運用する積立保険です。詳しく説明していきますね。

- 住友生命は日本の4大生保の一角

- ドルつみⅤitalityの仕組み

- 実は見落とされがちな3つのリスク

- 海外保険という選択肢

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:92支社 1,536支部(2024年度末時点)

総資産:36.7兆円(2025年3月末時点)

エンベディッドバリュー(EV):5兆7,848億円(2025年3月末時点)

格付情報

S&P:A+ (2025年3月末時点)

R&I:AA- (2025年3月末時点)

Moody’s:A1 (2025年3月末時点)

ソルベンシーマージン比率

634.9%(2025年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

ドルつみⅤitalityの仕組み

契約概要

商品名(通称):ドルつみⅤitality

正式名称::5年ごと利差配当付米ドル建災害死亡保障付積立保険

契約年齢:18~69歳

保障期間:10年

払込期間:5年

払込方法:月掛

保障内容

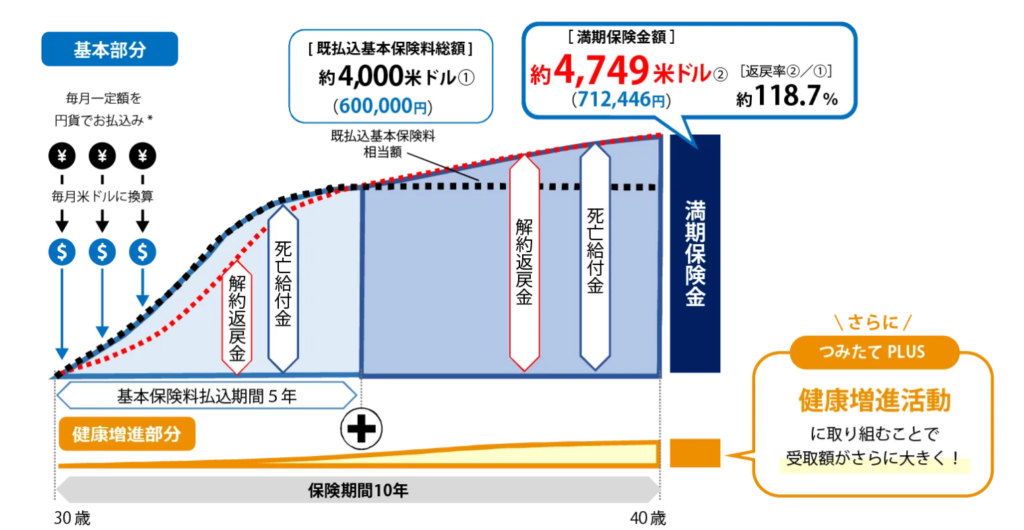

米ドルの金利を活かした返戻率が魅力の積立保険

- 基本部分の保険料の払込みは5年、保険期間は10年の積立保険で保険期間満了後に満期保険金が受取れる

- 健康状態にかかわらず診査・告知なしで加入できる

円かドルで受取れる

毎月一定額を円で払込み、所定の為替レートで毎月米ドルに換算して保険料に充当される。満期保険金、解約返戻金等は円か米ドルのいずれかを選択して受取れます。

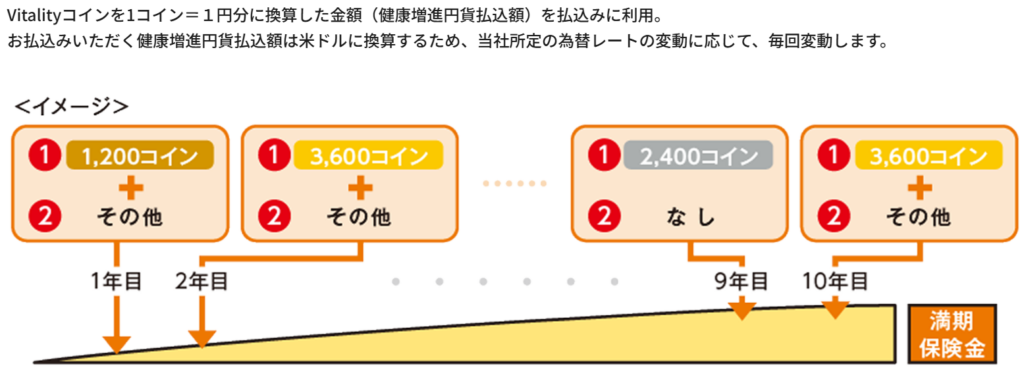

つみたてPULUSで受取額を更に増やすことができる

健康増進への取組みに応じた特典(リワード)として獲得したⅤitalityコインを健康増進部分の保険料の払込みに利用することで、健康増進部分の満期保険金を増やすことができます。

【つみたてPULUSの利用方法】

Ⅴitality健康プログラムを活用してⅤitalityコインを獲得する(獲得方法は健康増進への取組みに応じて最大3,600コインまで獲得できますが、プランにより異なります)

【契約例】

- 30歳・男性

- 予定利率 3.90%

- 基本保険料 10,000円(66.67米ドル)

- 受取額等は所定の為替レートが1米ドル=150.00円で10年間変動しないものと仮定して試算

商品解説

ドルつみⅤitalityは米ドルで積立てを行いながら健康活動によって将来の受取額を増やせる保険です。仕組みはシンプルで、円で保険料を支払う・毎月ドルに換算して積立・米国金利で運用されるという流れになっています。さらに歩数や運動などの健康活動によってポイントが付与され、最終的な受取額が増える仕組みも特徴です。

受取る時に運動活動を行うことでさらに受取額が増えるのは面白いですね。

ここで押さえておきたいのは外貨(米ドル)で運用しているという点です。

実は見落とされがちな3つのリスク

魅力的に見える商品ですが注意点もあります。それは、為替リスク・コストの存在・運用の自由度がないことです。ドルつみⅤitalityに限らず、保険商品には複数のコストが含まれています。主なものは、為替手数料(円→ドル、ドル→円)・保険関係費(運営コスト)・Ⅴitality利用料(月額880円)で、これらは明確に何%と表示されないケースも多く、結果として思ったより増えていないという状況になりがちです。つまり、保険コストが多いほどリターンは下がるといえます。

また、ドルつみⅤitalityは保険商品であるため投資信託や株式のように自由に運用を変更することはできません。具体的には投資先を選べない・市場状況に応じた切り替えができない・一度契約すると基本はそのまま継続ということになるため、自分で調整することはできません。

ここで多くの人が感じるのが「同じ外貨運用でも、もっと効率よくできないのか」という疑問です。この疑問こそが重要で、外貨建て保険との違いを知ることで資産形成の結果は大きく変わってきます。

Ⅴitality利用料を払わなければいけないのですね。

利用料880円を5年間支払うと52,800円になります。資産を増やすためにこの金額を支払う意味があるのでしょうか?

海外保険という選択肢

資産形成で本当に大切なのは「どの商品か」ではなく「どんな設計で運用するか」です。例えば、

- 運用期間は十分に取れているか

- コストは適切か

- 自分でコントロールできる余地があるか

こうした視点を持つことで同じ外貨運用でも結果は大きく変わります。この考え方をベースに選ばれているのが海外の資産運用型の保険です。これらは長期の運用を前提とした設計で投資対象を選べる柔軟性があり、複利を最大限活かす仕組みになっているため資産形成に特化した特徴を持っています。つまり、保険というより資産運用の仕組みに近い選択肢になります。

海外保険についてもっと詳しく聞きたいです。

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- ドルつみⅤitalityは外貨運用の入口としては優秀

- ただし利回りは控えめ

- 外貨運用は設計によって結果が変わる

- 専門家に相談して効率よく資産運用するのが最も確実

著者プロフィール

最近の投稿

総合保険2026年4月3日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr. 総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F

総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F 総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 ベストスタイルJr.

総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 ベストスタイルJr. その他保険会社2026年3月29日住友生命 ドルつみⅤitality

その他保険会社2026年3月29日住友生命 ドルつみⅤitality

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37680/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")