こんにちは、K2 College 編集部です。

今回は、みどり生命の終身保険、「みどりの終身メモリアルⅢ」を解説します。

加入しやすく、終身は積立にもなるし検討しています。

告知や医師の審査が不要で加入しやすいですが、積立を考えての加入であれば待ってください。

- みどり生命保険株式会社は葬儀・終活のプロ

- 持病があっても入りやすいみどりの終身メモリアルⅢとは

- 終身は積立になると思っている人が見落としやすいポイント

- なぜ今外貨建て保険や海外保険を比較する人が増えているのか

みどり生命保険株式会社は葬儀・終活のプロ

会社概要

みどり生命保険株式会社は、冠婚葬祭互助会大手「ベルコグループ」が2008年に設立した生命保険会社で東京に本社を置き、主に葬儀費用の準備を目的とした「終身保険」を強みとしています。持病がある高齢者でも申し込みやすい保険商品を提供し、ライフエンディング(葬儀・終活)に特化しているのが特徴です。

正式名称:みどり生命保険株式会社

創業:2008年(平成20年)8月1日

事業所:約913店(2023年3月末時点)

総資産:772億6,500万円(2025年度 第3四半期時点)

保有契約高:2,633億3,500万円(2025年度 第3四半期末)

ソルベンシーマージン比率

3,294.3%(2025年12月末時点)

母体が葬儀関係なら万が一の時もスムーズに対応してくれそうですね。

ソルベンシー・マージン比率からも行政が健全性の目安とする200%を大幅に上回り、極めて高い水準を維持しているといえます。

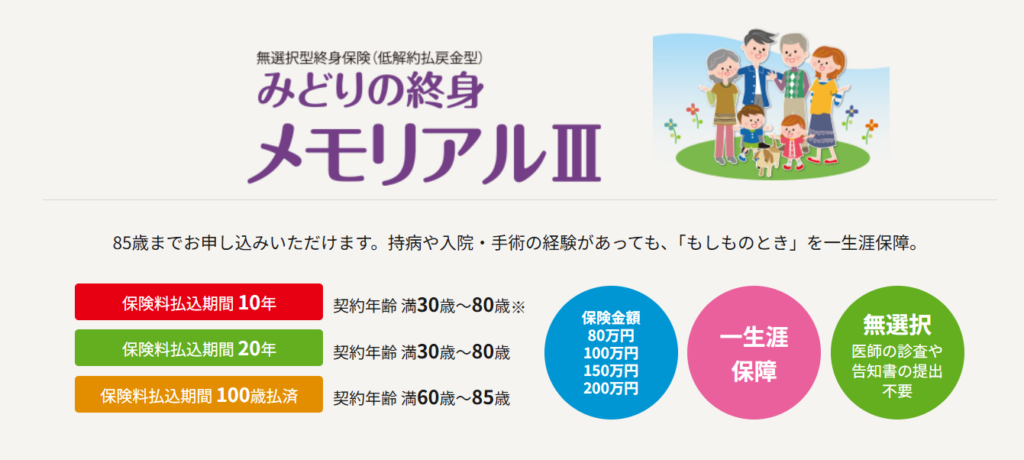

持病があっても入りやすいみどりの終身メモリアルⅢとは

契約概要

商品名(通称):みどりの終身メモリアルⅢ

正式名称:無選択型終身保険(低解約返戻金型)

契約年齢:満30歳〜満85歳

保障期間:終身

払込期間:10年/20年/100歳払込

払込方法:月払

保障内容

持病や入院・手術の経験があっても加入可能で、保険金額は80万円・100万円・150万円・200万円から選べます。

告知・医師の診査は不要です。

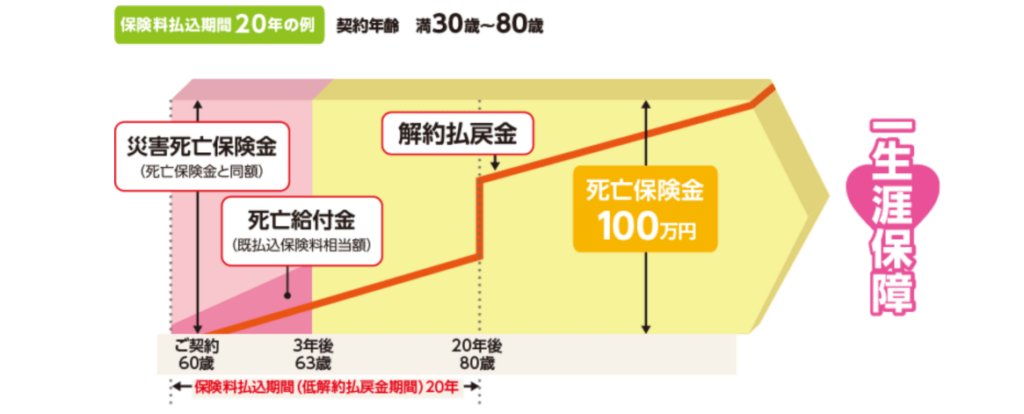

契約日から3年以内に病気で死亡した場合は死亡給付金として既払込保険料相当額が受取れますが、不慮の事故や所定の感染症を原因として死亡した場合は3年以内でも死亡保険金と同額の災害死亡保険金を受取れます。

【保険料例】

40歳男性・保険金額:100万円・払込期間20年

月払保険料:4,611円

商品解説

みどりの終身メモリアルⅢは、健康状態に不安がある人でも加入しやすい無選択型終身保険です。通常、生命保険に加入する際は健康状態・過去の病歴・通院歴・服薬状況などを告知する必要がありますが、みどりの終身メモリアルⅢは告知不要のため、高血圧や糖尿病などの持病がある人でも加入できる可能性があります。

また、終身保険なので保障は一生涯続きます。そのため、いつか必ず使うお金として考えやすく、終活準備として選ばれるケースも少なくありません。

ただし、加入しやすい一方で契約から一定期間は病気による死亡保障が制限されるなど、通常の終身保険とは異なる仕組みもあります。入りやすい=万能ではないため、内容をしっかり理解しておくことが大切です。

終身保険は払ったお金が積立てみたいに増えると思っていました。

実は保障重視なのか、資産形成重視なのかで、かなり違いがあるんです。

終身は積立になると思っている人が見落としやすいポイント

終身保険というと、解約返戻金がある・掛け捨てではない・将来お金が戻るというイメージから、貯金代わり・積立て代わりと考える人も多いです。

確かに終身保険には解約返戻金があります。しかし、みどりの終身メモリアルⅢのような加入しやすさを重視した商品は、一般的な健康体向け保険と比較すると保険料が割高になりやすく、資産形成向きとは言いにくい面があります。さらにこの商品は「低解約返戻金型」のため、払込期間中の返戻率は抑えられています。つまり、万が一への備え・葬儀費用の確保としては役割がありますが、老後資金・教育資金・長期で資産を育てたいという目的とは少し方向性が違う場合もあるのです。

特に最近は物価上昇や円安の影響もあり、保障だけではなく、お金を育てる視点も重視されるようになっています。

守る保険と増やす仕組みは別で考えた方がいいということですか?

その通りです。その考え方から、外貨建てや海外保険を比較する人も増えています。

なぜ外貨建て保険や海外保険を比較する人が増えているのか

最近は終身保険を検討している人の中でも、保障だけで終わらせたくない・老後資金も意識したい・インフレ対策もしたいという理由から、外貨建て保険や海外保険に興味を持つ人が増えています。

例えば、日本円だけで資産を持つ場合、物価上昇によって実質的な価値が下がる可能性があります。その点、米ドル建てなどの外貨建て商品は日本より高い金利環境・長期運用による複利効果・通貨分散などを期待して活用されるケースがあります。また、海外保険の中には保障よりも資産形成に比重を置いた設計の商品もあり、長期積立・教育資金準備・老後資金形成を目的として利用されることもあります。

もちろん、為替リスク・手数料・商品の複雑さなど注意点もあります。ですが、加入しやすい終身保険に入れば安心と考えていた人が実際には保障と資産形成の役割の違いを知り、比較検討を始めるケースは非常に増えています。

保険は一つ入ればすべて解決すると思っていました。

だからこそ、何のためのお金かを整理することが重要なんです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- みどりの終身メモリアルⅢは加入しやすい終身保険

- 終身保険は保障重視の商品

- 資産形成とは役割が異なる

- 外貨建て・海外保険を比較する人も増えている

- 保険選びは専門家に相談することが重要

著者プロフィール

最近の投稿

終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型) 定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険 個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険

個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険 医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39903/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")