こんにちは!K2 College編集部です。

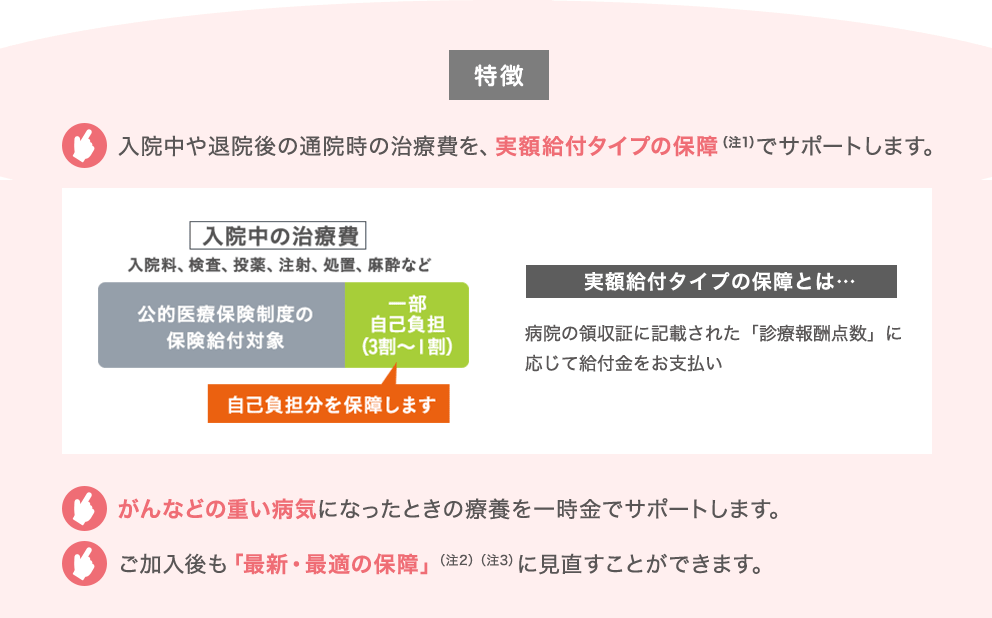

今回は明治安田生命の医療保険である『メディカルスタイル F』を解説します。2015年6月に発売された商品であり、今日まで発売され続けている医療保険です。日額でも一時金でもない実額給付タイプの保障のある医療保険になっています。

実額給付ってなんですか?

そうですよね。どういったものか見ていってみましょう。

今回の記事では「医療保険」について解説しつつ、各特約に関しても確認をしていきます。医療保険に加入している人から、これから加入を考えている人もぜひ参考にしてください。

- 明治安田生命は日本で初めて設立された保険会社

- 特約が19種類もある医療保険

- 初心者向けではない保険

- 契約はしないでください

明治安田生命は日本で初めて設立された保険会社

◆会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

◆格付情報

R&I:AA-(2022年4月時点)

S&P:A+(2022年4月時点)

JCR:AA-(2022年4月時点)

Moody’s:A1(2022年4月時点)

◆ソルベンシーマージン比率

1,059.5%(2021年3月末)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

特約が19種類もある医療保険

◆組立総合保障

全ての保障が特約となっており、主契約がない医療保険となっています。特約の種類は、病気・怪我の備えで9種類、重い病気への備えで5種類、更新への備え1種類、その他で4種類の計19特約からなっています。

病気・怪我への備え

※金額に関してはホームページ等で確認できる金額を記載しています

入院治療保障特約(2021)(Ⅲ型)・(Ⅱ型)・(Ⅰ型)

給付金額:入院中の療養にかかる診療報酬点数×1~3円

Ⅲ型・3円 Ⅱ型:2円 Ⅰ型:1円

病気または怪我で公的医療保険制度における保険給付の対象となる入院をしたときに給付。支払いの限度は、1回の入院につき、Ⅲ型は90万円、Ⅱ型は60万円、I型は30万円、通算して600万円まで。

入院初期一時金給付特約

給付金額:10万円

病気または怪我で1日以上入院したときに給付。支払いの限度は、1回の入院につき1回、通算して30回まで。

新・入院特約

給付金額:5,000円

病気または怪我で入院したときに給付。支払いの限度は、1回の入院につき180日分、通算して1,095日分まで。ただし、悪性新生物(がん)・上皮内新生物の治療を目的とする入院については支払いの限度はない。

終身入院特約

給付金額:5,000円

病気または怪我で入院したときに給付。

給付金額:入院給付金日額×10

保険料払込期間満了後に死亡したときに支払い。(ただし保険料払込期間が有期の場合のみ)

支払限度は新・入院特約と同じ。

退院後通院治療保障特約(2021)(Ⅲ型)・(Ⅱ型)・(Ⅰ型)

給付金額:通院時の療養にかかる診療報酬点数×1~3円

Ⅲ型・3円 Ⅱ型:2円 Ⅰ型:1円

退院後、支払対象期間中に、入院と同一の原因の治療を目的とした公的医療保険制度における保険給付の対象となる通院(在宅診療含む)をしたときに給付。初回のみ通院治療一時金が給付される。

支払いの限度は、1回の入院の支払対象期間中の通院につき、入院を開始した原因が悪性新生物(がん)・上皮内新生物以外の場合は、Ⅲ型は60万円、Ⅱ型は40万円、Ⅰ型は20万円。入院を開始した原因が悪性新生物(がん)・上皮内新生物の場合は、Ⅲ型は120万円、Ⅱ型は80万円、Ⅰ型は40万円。通算限度は600万円。

外来時手術保障特約(2021)

給付金額:50,000円

入院を伴わない、公的医療保険制度における保険給付の対象となる手術を受け、かつ手術を受けた日の療養にかかる診療報酬点数の合計が2,000点を超えるときに給付。放射線治療の時は、給付金額×2の支払い。

先進医療保障特約

給付金額:先進医療の技術にかかる費用と同額(通算2,000万まで)

先進医療による療養を受けたときに給付。

特定損傷給付特約

給付金額:10万円

不慮の事故の日から180日以内に骨折・関節脱臼・腱の断裂・熱傷・永久歯の喪失による治療を受けたときに給付。支払いの限度は、同一の不慮の事故につき1回、通算して10回まで。

傷害特約(2021)

給付金額:1,000万円

不慮の事故の日から180日以内に死亡したとき(10割)か、所定の身体障害表の第1級~第6級までの障害状態に該当したとき(1割~10割)に給付。

重い病気への備え

重症化予防支援特約

給付金額:100万円

7つの生活習慣病による所定の状態に該当したときに給付。

支払いの限度は、それぞれの所定の疾病について1回、通算して2回まで。お支払いが2回に達したとき、特約は消滅する。

重度疾病継続保障特約

給付金額:200万

重度疾病(急性心筋梗塞・脳卒中・重度の糖尿病・重度の高血圧性疾患(高血圧性網膜症)・慢性腎臓病・肝硬変・重度の慢性膵炎)による所定の状態のときに給付。支払いは、それぞれの重度疾病について1回、通算して7回を限度。すべての重度疾病について重度疾病保険金を支払った場合、特約は消滅する。

がん保障特約

給付金額:300万円

責任開始日から90日経過後、所定の悪性新生物(がん)と医師により診断確定されたとき、または直前に支払われたがん保険金の支払事由に該当した日から2年を経過した後、新たに所定の悪性新生物(がん)と医師により診断確定されたとき(同一臓器内での転移は除く)に給付。

がん・上皮内新生物保障特約

給付金額:60万円

責任開始日から90日経過後、所定の悪性新生物(がん)・上皮内新生物と医師により診断確定されたときに給付。支払いは1回限りで、保険金を支払った場合、特約は消滅する。

更新への備え

保険料充当原資積立特約

被保険者がこの特約の保険期間満了時に生存しているとき、更新時に保険料充当金を原資として移管、更新しない場合には保険料充当金額を契約者に支払うもの。

不慮の事故から180日以内に死亡、または所定の特定感染症により死亡した場合は「死亡災害給付金」、それ以外で死亡した場合には「死亡給付金」の支払い。

その他の備え

終身保険特約

給付金額:100万円

死亡および所定の身体障害表の第1級の障害状態(高度障害状態)に該当したときに給付。

がん保険料払込免除特約

責任開始日から90日経過後に所定の悪性新生物(がん)と診断されたときに、保険料の払込みを免除するもの。免除対象特約の払い込みは不要になるが、保障は継続される。

リビング・ニーズ特約

余命6ヵ月以内と判断されるとき、死亡保険金などの一部または全部をご請求できるもの。

(最高3,000万まで)

重度がん保険金前払特約

所定の悪性新生物(がん)と医師によって診断確定され、標準的な治療の指針にもとづく治療をすべて受けたが効果がなかったなどと判断されるとき、死亡保険金などの一部または全部を請求できる。

(最高3,000万まで)

実額給付はかかった分を請求するようなイメージですか?

そのイメージで間違いないです。1~3割の自己負担分の保障、と考えてください。

初心者向けではない保険

商品解説

実額給付という他社にはない給付タイプを取り入れている商品になります。ただ、日額タイプの特約がないわけではないので、必要に応じて組み合わせるなど、必要な金額がわかっていると自分で作ることができます。

契約例

契約年齢:35歳 男性

入院治療保障特約(2021)(Ⅲ型) 付加

入院初期一時金給付特約 10万円

新・入院特約 日額5,000円

退院後通院治療保障特約(2021)(Ⅲ型) 付加

外来時手術保障特約(2021) 5万円

先進医療保障特約 付加

重症化予防支援特約 50万円

重度疾病継続保障特約 100万円

がん保障特約 200万円

がん・上皮内新生物保障特約 10万円

保険期間:10年

払込期間:10年

払込頻度:月払

保険料:6,039円

特約が多く、コスパがよいのか判断しにくいですが、更新が10年後にあるもので、なおかつ医療保険のみでこの金額だと割高に感じます。また、全てわかったうえで契約する、というよりは特約が多いので、セールスレディのオススメで加入という形になりかねない点は要注意です。

種類が多いので必要か不必要かの区別が難しそうです。

そうですね、沢山あるとその分保障を付けたくなってしまいますが、見極めは大事です。

契約はしないでください

実額給付タイプという他社とは違った給付方法ですが、特約が多い分保険料が高くなるので、必要なものを見極めていく力が必須の玄人向けの保険です。無駄なく保障を付けたいとお考えの場合はセールスレディではなく、他の保険に詳しい人に相談しながら決めるとよいかと思います。現在加入している人や、迷っている方は一度ご相談ください。

※無料相談はこちら

また、日本では健康保険等に加入していると、一か月の支払額が一定以上になった際には高額療養費制度があり、収入にもよりますが一定金額を準備できていれば、ある程度は備えられるようになっているので、過剰に持たないよう注意が必要です。

そのような制度もあるため、準備の方法は医療保険だけではありません。貯蓄等で準備することもできるので、こちらも参考にしてください。

収入によって備える金額が変わってくるんですね。

まとめ

- 種類が多く玄人向き

- 10年更新なのでコスパが悪い

- 備える金額は一人一人違うのでご相談を

著者プロフィール

最近の投稿

医療保険2023年3月13日明治安田生命 メディカルスタイル F

医療保険2023年3月13日明治安田生命 メディカルスタイル F 医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

医療保険2023年3月13日第一生命 ジャスト 総合医療一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10052/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")