こんにちは、K2 College 松本です。

今回はかんぽ生命の終身保険「新ながいきくん」を解説します。かんぽ生命の主力保険の1つで、契約されている方は多いでしょう。CMではV6の井ノ原快彦(イノッチ)が「かんぽさん」として印象的ですね。

郵便局に行った時に勧められて加入しました。郵便局だし貯蓄にもなるので安心しています。

厳密に言うとかんぽ生命という保険会社です。会社規模も大きく、格付けも高いので信頼性はありますが、商品はどれもダメなので必ず見直してください。

- 動画解説

- かんぽ生命は大きい会社

- 元本割れを確定させる終身保険

- 解約返戻率は20年で92.1%、実質利回りは-1.42%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

かんぽ生命は大きい会社

会社概要

かんぽ生命は郵政民営化に基づき2006年9月1日に「株式会社かんぽ」として設立され、2007年9月30日までの間、生命保険会社として営業するための準備を行い、同年10月1日に生命保険業の開始に伴い商号を「株式会社かんぽ生命保険」に変更し、生命保険業および郵政管理・支援機構の委託を受けて行う簡易生命保険管理業務を行っています。

営業開始:2007年10月1日

事業所:83支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:47兆4,760億円(2020年度)

格付情報

S&P:A(2021年8月31日現在)

R&I:AA-(2021年8月31日現在)

ソルベンシーマージン比率

1,118.1%(2020年度末)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社ですね。ただ販売している商品は良くないし、営業マンもノルマがキツイせいで悪質な営業をしているので、関わらない方がいいです。

元本割れを確定させる終身保険

契約概要

商品名:新ながいきくん(定額型)

契約年齢:満15歳〜85歳

保険金額:100万円〜1,000万円

保険期間:終身

払込期間:55歳〜95歳払済

払込頻度:月払(前納可能)

解約返戻金タイプ:通常プラン、低解約返戻金プラン

保障内容

<主契約>

死亡や高度障害になったときに保険金額が受け取れます。契約日から1年6ヶ月経過後に災害で死亡したときは2倍の保険金額を受け取れます。

何事もなく満期を迎えると満期保険金(保険金額と同じ)を受け取って契約は終了です。

<特約>

無配当災害特約

被保険者が特約の保険期間中に不慮の事故でのケガにより死亡したときまたは当社所定の身体障がいになったときに、特約保険金をお支払いします。

無配当傷害医療特約

不慮の事故でのケガにより3年以内に入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当傷害医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

無配当総合医療特約

病気や不慮の事故でのケガにより入院した場合や、手術、放射線治療を受けた場合、入院保険金、手術保険金、放射線治療保険金をお支払いします。無配当総合医療特約には、入院初期保険金のある I 型と入院初期保険金のない II 型があります。

無配当先進医療特約

病気や不慮の事故でのケガにより、厚生労働大臣が定める先進医療に該当する療養を受けたとき、先進医療保険金をお支払いします。この特約は、無配当総合医療特約と併せて基本契約に付加していただく必要があります。また、被保険者が複数の基本契約に加入いただいている場合でも、被保険者1人につき、1つの基本契約にのみ付加できます。

商品解説

なんの変哲もない終身保険です。解約返戻金タイプで通常プランか低解約返戻金プランを選択できます。

特徴といえば利率が低すぎて実質利回りがマイナスということです。

えっ、マイナスってどういうことですか?

「将来解約した時に受け取れる金額よりも保険料として支払う金額の方が多い」ということです。

次のチャプターで解説します。

解約返戻率は20年で92.1%、実質利回りは-1.42%

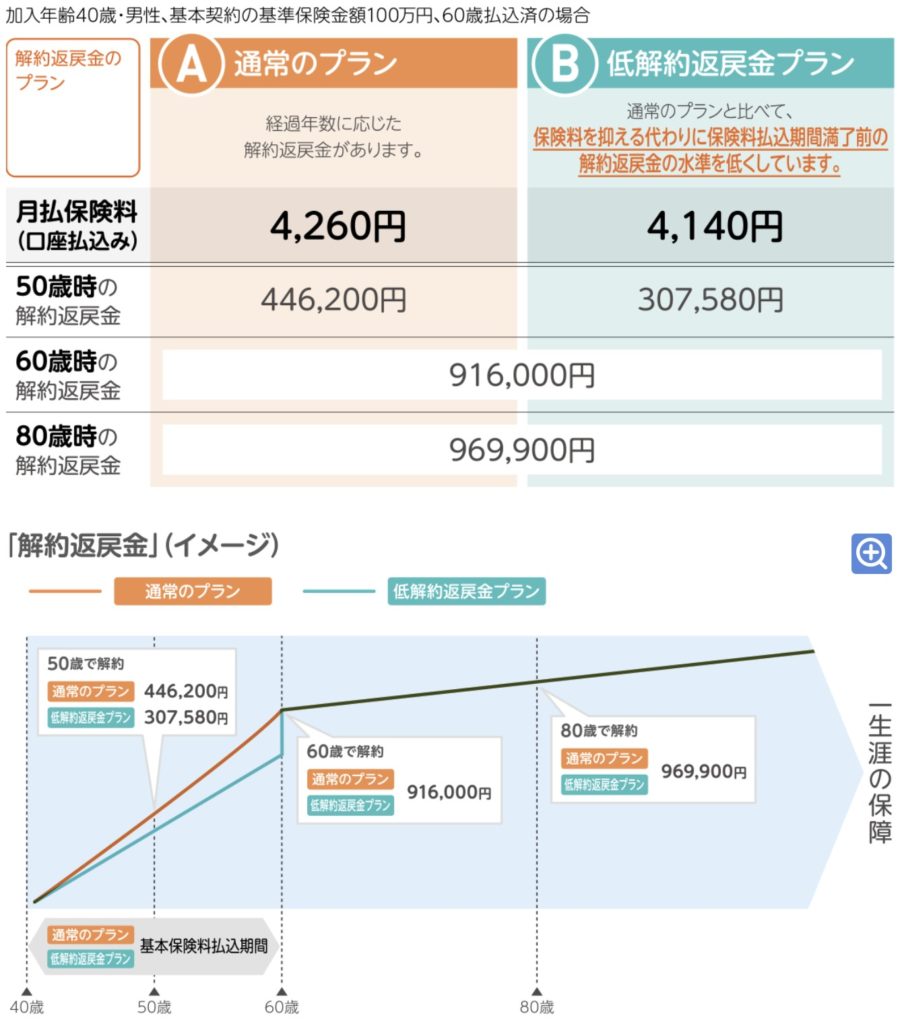

下記の契約例で確認していきましょう。

契約年齢:40歳 男性

保険金額:100万円

解約返戻金タイプ:低解約返戻金プラン

保険期間:終身

払込期間:60歳払済

払込頻度:月払

保険料:4,140円

総支払保険料:993,600円

<解約返戻金と返戻率の推移>

10年後(50歳):307,580円(61%)

20年後(60歳):916,000円(92%)

30年後(70歳):969,900円(97%)

払込が終わる60歳でも支払った保険料以上の解約返戻金にはなりません。さらに10年後の70歳時点でもまだ元本割れです。

元本割れのため、実質利回りで計算する意味もないのですが、一応下記の通りです。

<実質利回り>

10年後(50歳):-8.95%

20年後(60歳):-0.78%

30年後(70歳):-0.12%

保険会社に20年間保険料を支払い、10年間寝かせた30年後の利回りは-0.12%と貯蓄性の低さは明らかです。もちろん契約時から死亡保障がありますが、どうせ元本割れしてる状態が何十年も続くなら最初から掛け捨ての収入保障保険で安い保険料で備えて、貯蓄は別で行いましょう。

そして、総支払保険料にも注目してください。100万円の死亡保障を購入するために993,600円を支払うことになります。最終的に保険会社としては6,400円の上乗せしかありません。

という驚愕の結果になります。支払った金額よりも受取額の方が少ないので、全く貯蓄にはなっていないのが分かりますね。

払った保険料以上に貯まることはないんですね。

他社に乗り換えた方がいいでしょうか?

見直した方がいいです。ただし日本国内の円建終身保険はどれも同じくらいなので、せめて米ドル建終身保険を選択したいところですが、これまた日本の米ドル建終身保険も利率が低いのでオススメできません。

同じ米ドル建なら海外の終身保険を選択肢に入れましょう。支払った保険料の何倍もの死亡保障がありながら、解約返戻率も20年で200%を超えるもがあります。実質利回りで7%ほどです。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

見直したいのですが、どうしたらよいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、下記から私に直接相談してください。保障と貯蓄の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3013/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")