こんにちは、K2 College 松本です。

今回はFWD生命の収入保障保険「FWD収入保障」を解説していきます。

終身保険よりも保険料は安いし、子どもがいるので死亡保障として加入しています。

また、保険料の割引で安くなりました。

死亡保障を掛け捨てで備えるなら「収入保障保険」でOKです。どのような保障内容なのか、確認していきましょう。

- 動画解説

- FWD生命は香港資本の保険会社

- 健康体割引がある収入保障保険

- 割引が適用されると、トップクラスの安さ!

- 一部の人は契約OK!他社で契約している人は個別に相談してください。

動画解説

FWD生命は香港資本の保険会社

会社概要

FWD生命保険株式会社は日本の生命保険会社です。現在は、香港のFWDグループの完全子会社。2017年4月までAIGグループに属していた。旧社名はFWD富士生命保険であったが、1942年(昭和17年)に日本生命に包括移転した富士生命保険とは無関係である。

設立:1996年8月8日

総資産:1兆824億円(2021年3月31日時点)

保有契約件数:172万件(2021年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

1,248.2% (2021年3月末時点)

初めて聞く保険会社ですね。

歴史も浅く、社名もコロコロ変わっているので認知度はかなり低いですね。

ただ提供している商品は、とてもコスパの良いものや他社にはない保障内容などインパクトのあるものがあります。

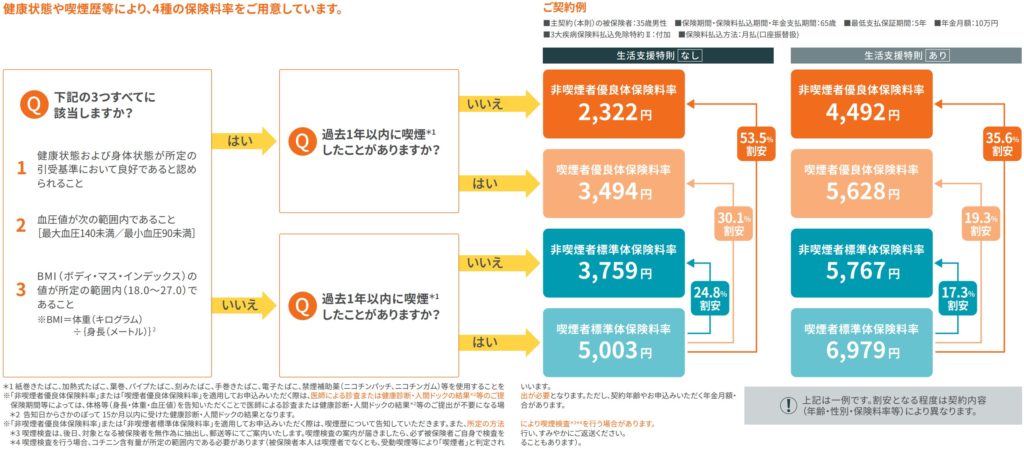

健康体割引がある収入保障保険

契約概要

商品名:FWD収入保障

正式名称:無解約返戻金型収入保障保険Ⅱ

加入年齢:20歳〜70歳 *1

年金月額:5万円以上(1万円単位)

最低支払保証期間:2年、5年

保険期間:50歳〜80歳かつ保険期間10年以上

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

保険料割引:あり *1

*1保険料割引基準

保障内容

主契約

病気やケガにより死亡や高度障害状態になったときに年金形式で保険金を受け取れます。また一時金として受け取ることもできます。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

特則と特約

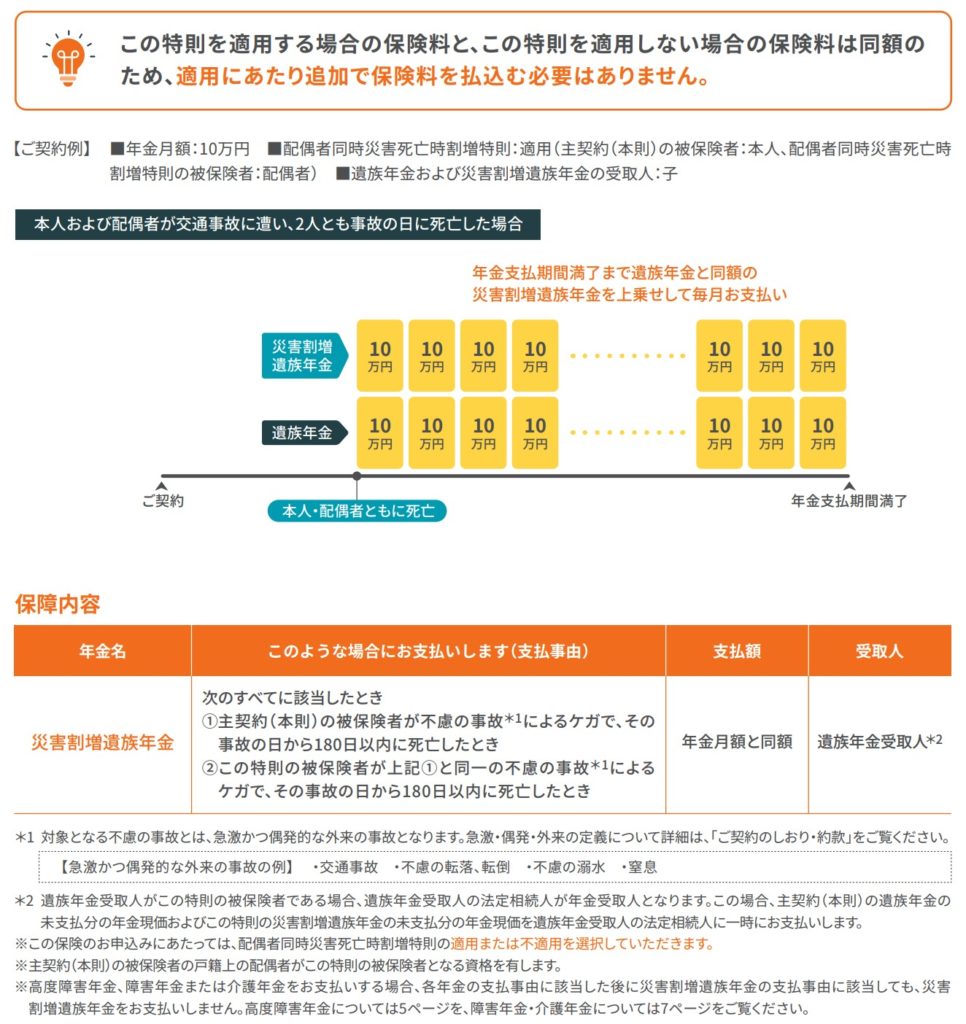

配偶者同時災害死亡時割増特則

この特則を適用すると、同一の不慮の事故で本人および配偶者が2人とも死亡した場合、災害割増遺族年金を上乗せすることができます。

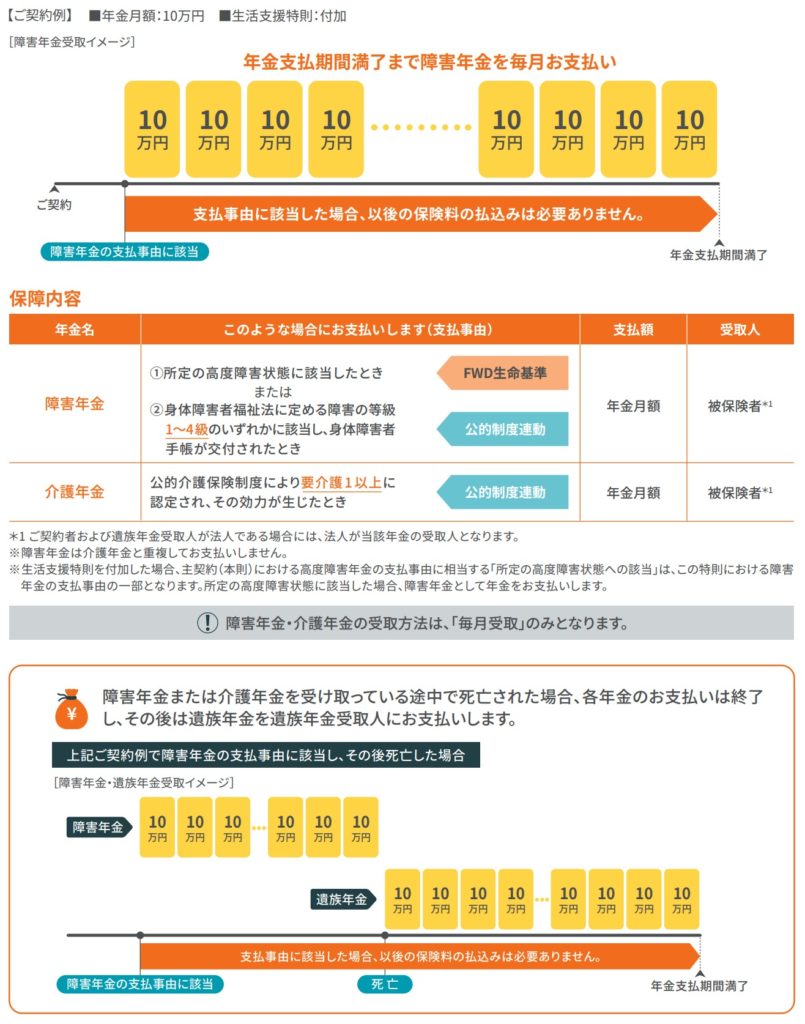

生活支援特則

障害状態や要介護状態となり、働けなくなった場合等にも、年金をお支払いします。なお、この場合、以後の保険料の払込みは必要ありません。

3大疾病保険料払込免除特約Ⅱ

3大疾病(がん(悪性新生物)・心疾患・脳血管疾患)により所定の状態に該当したとき、以後の保険料の払込みが免除されます。

商品解説

死亡や高度障害時には設定した年金月額の保険金を保険期間が終了するまで受け取ることができます。保険金は年金形式で受け取っていきますが、保険期間は決まっているので、受け取れる保険金の累計は毎月少なくなっていきます。ただ必要な死亡保障金額は年齢を重ねる毎に少なくなっていくので、無駄がなくとても合理的な保障内容といえます。また、年金形式ではなく一時金としてまとめて受け取ることもできます。その代わり年金受取総額よりは少ない金額になりますが、様々なニーズに対応できます。

保険料割引については、過去1年以内にタバコを吸っていない方は割引があり、さらにBMIと血圧の数値が基準を満たしていれば、もっと割引されます。

他社にはない保障として「配偶者同時災害死亡時割増特則」があります。こちらは配偶者がいれば無料で付けられます。災害(交通事故など)で本人および配偶者が死亡した場合は、保険金額が2倍受け取れるようになります。確率は非常に少ないケースですが、無料で付けられるので付けときましょう!

配偶者と同時に死亡したときは2倍受け取れるのは安心ですね。

FWDにしかない保障ですし、無料なのは良いですよね!

割引が適用されると、トップクラスの安さ!

契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

年金月額:10万円

最低支払保証期間:5年

保険期間:65歳満了

払込期間:65歳満了

払込頻度:月払

喫煙者標準体保険料:4,185円

非喫煙者標準体保険料:3,135円

喫煙者優良体保険料:3,018円

非喫煙者優良体保険料:2,136円

収入保障保険は掛け捨てで貯蓄機能がないので、同じ保障内容ならできるだけ支払う保険料は安い方がいいですよね。この商品はどうかというと、これ本当に安いです。

ただし、非喫煙者優良体が適用されない場合は他社の方が安くなったりするので注意してください。

割引の基準は達成できそうです!

死亡保障が必要な方にはオススメです。

一部の人は契約OK!他社で契約している人は個別に相談してください。

非喫煙者優良体保険料が適用される方は契約してもOKです。タバコを吸われる方は、他社の収入保障保険の方がコスパ良くなるのでご相談ください。

たぶんめっちゃ高い収入保障保険に加入しているので見直しをしたいです。

個別にアドバイスしますので、私に直接ご連絡ください。

※直接相談(無料)

まとめ

- 割引が適用されるならコスパ良い

- 割引が適用されない場合は注意

- 他社で加入している人は、お気軽にご相談ください(無料)

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10329/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")