こんにちは。K2 College大崎です。

今回は「ジュニアNISA(未成年者少額投資非課税制度)」について解説します。

「ジュニアNISA」は2023年末で廃止されるのではないのでしょうか。

はい、2023年12月末で制度は終了します。

なぜ、このタイミングで記事を書くのでしょうか。

会社から「ジュニアNISA」について書いてと依頼があったからですが、制度の廃止が発表されてから口座を開設する方が増えているというのも理由です。

- 動画解説

- ジュニアNISA概要

- ジュニアNISA廃止後はどうなる

- 教育資金は適した商品で準備する

動画解説

ジュニアNISA概要

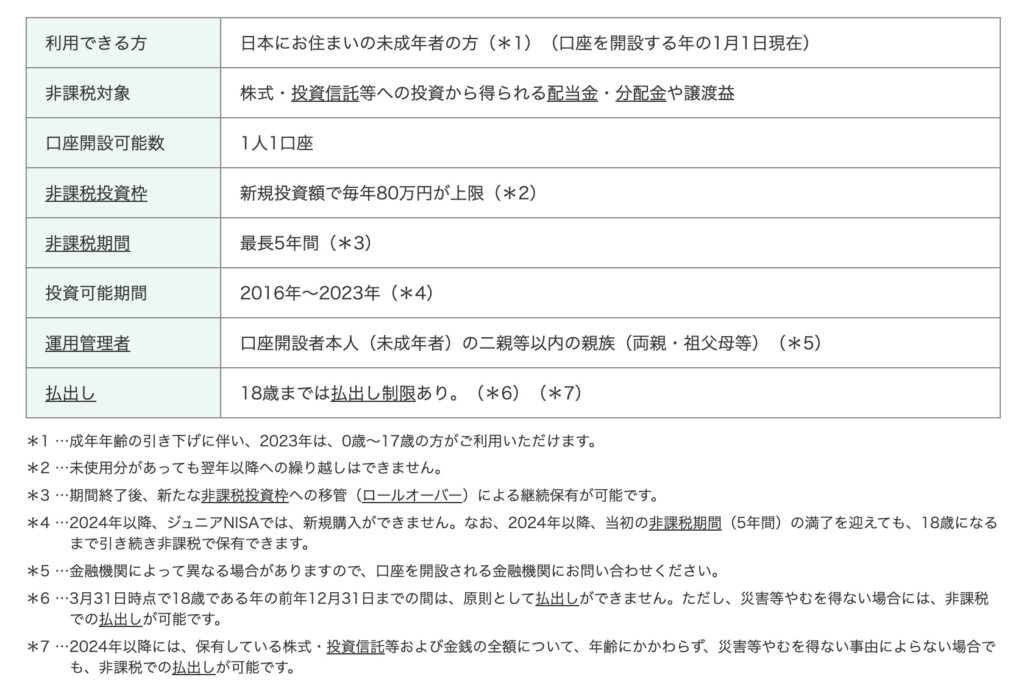

「ジュニアNISA」は2016年1月からスタートした「未成年者少額投資非課税制度」のことで、口座で購入した上場株式や投信等の配当金、分配金、売却益が5年間非課税となります。

<払出しについての補足>

口座開設者が18歳になるまで(*)に、ジュニアNISA口座から「払出し」を行う場合は、過去の利益に対して課税され、ジュニアNISA口座を廃止することになります。

*・・・3月31日時点で18歳である年の前年12月31日まで。

2024年以降は、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での「払出し」が可能です。なお、その際、ジュニアNISA口座は廃止することになります。

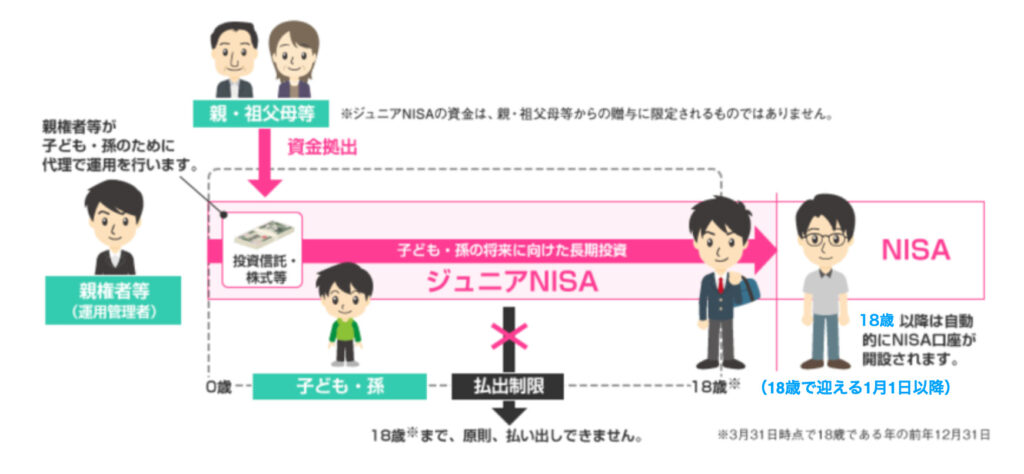

ジュニアNISA廃止後はどうなる

ジュニアNISAで運用している場合はどうなるのでしょうか?

ジュニアNISAで運用している商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

また、成人(18歳で迎える1月1日以降)を迎えると、NISA口座が自動で開設され、NISA枠での取引が可能になります。

それでは、「ジュニアNISA」で運用していた資産は「一般NISA」に移管することができるのでしょうか。

「ジュニアNISA」から「一般NISA」へ資産を移管することはできません。

「ジュニアNISA」で運用していた資産は、18歳の年末頃に自動で課税口座(特定口座または一般口座)へ払出しとなります。

ですので、非課税というメリットを活かすならば18歳になる前の利益が出ているタイミングで売却されるのもひとつですね。

教育資金は適した商品で準備する

金融庁もジュニアNISAの使い方として「子どもの進学や就職に向けての準備金」を挙げおりますが、実際、教育資金の準備として「ジュニアNISA」を利用している方がほとんどだと思います。

しかしながら、わたくしは教育資金の準備として「ジュニアNISA」を利用するのはオススメしません。それは、「新しいNISA」も同じです。

その理由は、2024年から始まる「新しいNISA」を「現行NISA」と比較するの記事でも説明しておりますが、

これらの投資対象商品は「上場株式」や「投資信託」で、将来、お金がどれくらいに増えるかは運用次第で変動します。

考えていただきたいのは、子どもが進学するタイミングで金融危機などの株価暴落が起こり、運用資金が半分になるなど、教育資金が大きく減っても大丈夫かということです。

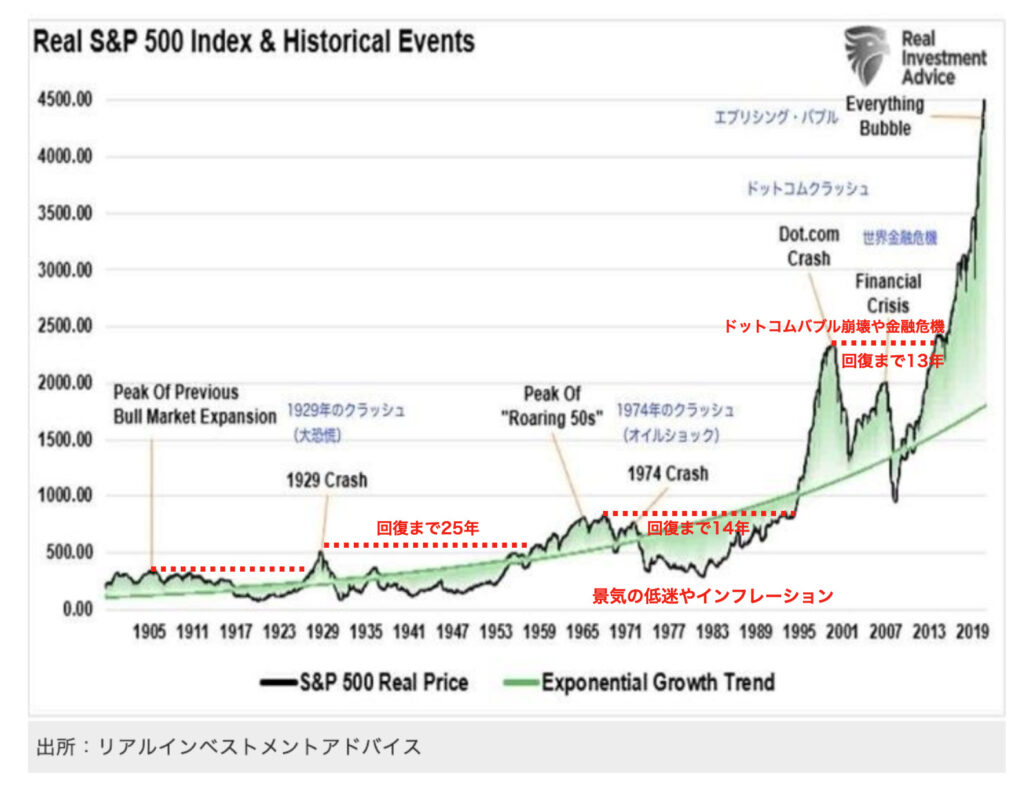

以下のグラフは物価を加味した実質S&P500指数の推移ですが、何年間に1回は歴史的な出来事が生じており、株価は50%前後下落するようなことになっております。

しかも株価の暴落後、株価が元の高値まで戻るのに10年、20年といった長い時間を要していることです。

何年間に1回生じている出来事が、子どもが進学するタイミングでは運良く起きないという確証はありますでしょうか?

メディアやインフルエンサーが話題にするので「非課税」というメリットばかりに目が行きがちですが、自分が投資する目的を今一度、考えてください。

あなたが投資する目的は、利益に対して掛かる税金を抑えるためでしょうか。

それとも、子どもが進学するタイミングに必要な資金を用意することでしょうか。

お金が必要なタイミングに必要な資金を用意したい方は、以下プランが適しています。

『海外積立(元本確保型プラン)』

元本が確保された上で、15年で140%以上(20年で160%以上)に資産が増える

『海外積立(3.5%金利保証プラン)』

元本が確保された上で、3.5%/年の金利(現在は最高6% !)が保証される

どちらが教育資金の準備には適しているかを比較した記事も書いておりますので、

参考にしてください。

また、「学資準備」についての専用ランディングページを用意しておりますので、こちらも参考にしてください。

まとめ

- 2023年12月末にジュニアNISAは廃止となる

- 「ジュニアNISA」で運用していた資産は、18歳の年末頃に自動で課税口座へ払出しとなる

- 子どもが進学するタイミングで教育資金は減らせない

- 教育資金は適した商品で準備する

子どもが進学するタイミングで資金が足りないということは避けなければなりません。

元本が確保された上で、15年で140%以上(20年で160%以上)に資産が増える『海外積立(元本確保型プラン)』や元本が確保された上で、最低3.5%/年の金利が保証される『海外積立(3.5%金利保証プラン)』を利用して教育資金を準備しましょう。

それぞれ詳しい資料をお送りしますので、こちらからお問合せくださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/14279/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")