こんにちは、K2 College 松本です。

今回はプルデンシャル生命の一時払終身保険「米国ドル建積立利率更改型一時払終身保険」を解説します。日本では米ドル建終身保険に強いプルデンシャル生命ですが、一時払の米ドル建終身保険はどうなのか見ていきましょう。

米ドル建終身保険の予定利率が高かったので、一時払終身保険も高いと思うのですが、、、

多くの方が同じイメージだと思います。ただこの商品の積立利率は毎月2回変更されるので契約した時期によって利回りは大きく変わります。

現在の積立利率がどれくらいなのか、また既に契約している場合は、保険証券を見て積立利率を確認してみましょう。

- プルデンシャル生命はCMしてないだけで信頼できる会社

- 5年後から死亡保障が立ち上がる一時払終身保険

- 解約返戻率は10年後で141%、15年後で171%

- 契約はしない。既に契約している人は個別相談してください。

プルデンシャル生命はCMしてないだけで信頼できる会社

会社概要

プルデンシャル生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、ジブラルタ生命とPGF生命(銀行や代理店チャネル専業会社)があります。

1987年10月に設立され、この時代には珍しい男性のみを保険営業マンとして採用していましたが、現在では女性も採用しいます。プルデンシャルの一番のウリである保険営業マンのことを「ライフプランナー」の呼称で呼び、登録商標にもなっています。

ちなみに1979年にソニーとの合弁でソニー・プルデンシャル生命保険を設立しているが、その後合弁は解消され、ソニー・プルデンシャル生命は現在のソニー生命となっており、プルデンシャル生命保険とは繋がりはありません。

営業開始:1988年4月

総資産:5兆4,772億円(2021年3月末時点)

保有契約高:42兆325億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

824.5% (2021年3月末時点)

会社名は知りませんでしたが、お世話になっている人から紹介されて会ってみると、パリッとした営業マンで信頼できると感じました。

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。人対人なので合う合わないはあるとますが、非常に優秀な営業マンが多いです。

5年後から死亡保障が立ち上がる一時払終身保険

契約概要

商品名:米国ドル建積立利率更改型一時払終身保険(無告知型)(無配当)

契約年齢:15歳〜90歳

払込期間:一時払

払込頻度:一時払

積立利率:毎月1日と15日に決まる

積立利率保証期間:10年、15年(契約時に選択)

契約初期費用:5%

商品解説

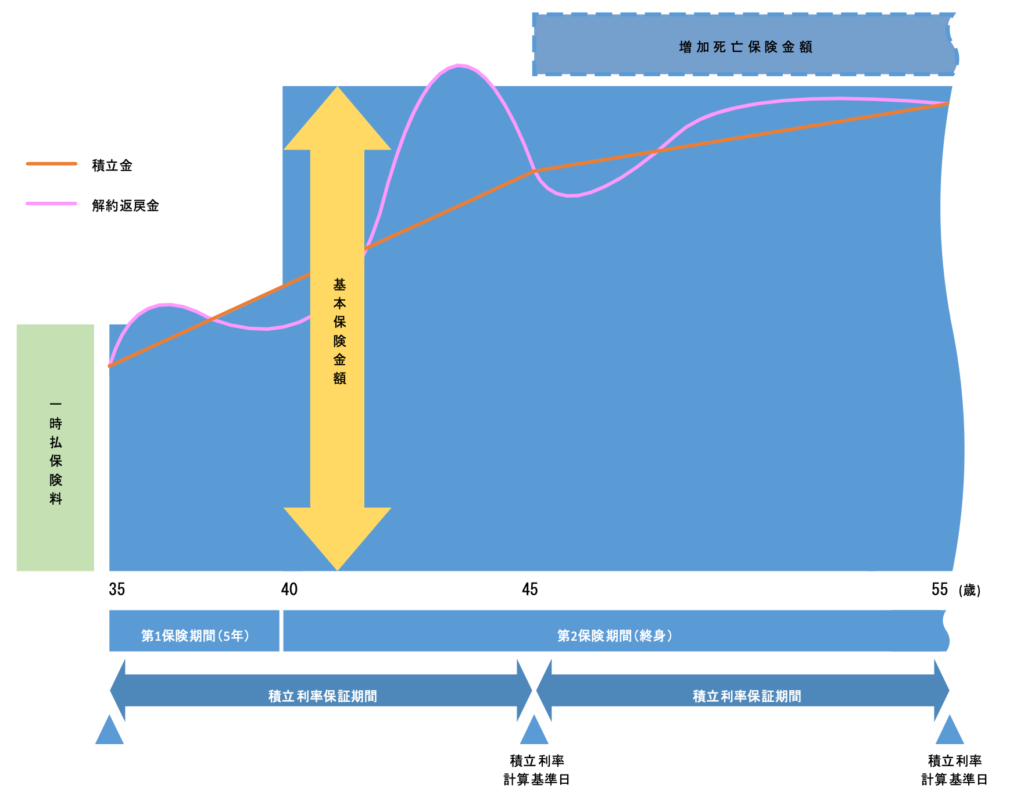

一時払の米ドル建終身保険です。契約時に積立利率保証期間を2種類(10年、15年)から選択肢し、契約時の積立利率が継続します。保証期間が終わるとその時の積立利率が同じ保証期間中適用されます。契約から5年間は「支払った保険料(米ドルベース)」か「積立金」の多い方が支払われます。5年経過後は基本保険金額まで死亡保険金が立ち上がるようになっています。貯蓄目的で加入する方が多いと思いますが、5年経過後や積立利率が更改されるタイミングで死亡保障が増えるので、健康上の理由で告知のある保険に加入できないけど死亡保障が欲しい人にとっては選択肢になります。あとは寝かしておくと積立利率に応じて金利が付いて増えていくイメージです。

ちなみに現在の積立利率は下記の通りです。*2023年7月15日〜2023年7月31日

10年:4.37%

15年:4.37%

利率が4%以上あって、死亡保障も解約返戻金も増えるなら加入したいです!

米国金利の上昇で日本の外貨建保険も利率は高くなりましたが、それでも海外の比較すると劣っています。

『新海外個人年金』なら4%〜6%くらいの利回りで運用できるものがあります。

解約返戻率は10年後で141%、15年後で171%

ご契約例は以下の通りです。

<契約例>

契約年齢:35歳 男性

基本保険金額:USD 100,000

保険期間:終身

払込期間:一時払

積立利率保証期間:10年

積立利率:4.08% *2023年7月1日〜2023年7月15日の場合

一時払保険料:USD 59,386

上図のように5年経過すると死亡保障が基本保険金額USD 100,000になります。仮に10年後以降も4.08%の積立利率が継続した場合の解約返戻金は下記になります。

一時払保険料:USD 59,386

<解約返戻金と返戻率の推移>

10年後(45歳):USD 83,940(141%)

15年後(50歳):USD 101,830(171%)

20年後(55歳):USD 123,750(208%)

30年後(65歳):USD 180,300(303%)

このようになります。では『新海外個人年金』で同じ保険料を支払った場合を見てみましょう。

<新海外個人年金>

契約年齢:35歳 男性

保険期間:128歳

払込期間:一時払

全期前納保険料:USD 59,386

<解約返戻金と返戻率の推移>

10年後(45歳):USD 82,154(138%)

15年後(50歳):USD 122,483(206%)

20年後(55歳):USD 165,343(278%)

30年後(65歳):USD 325,174(547%)

貯蓄目線で考えたら10年以降の返戻率では新海外個人年金が上回るので、どちらが良いかは一目瞭然ですね。

30年後だとかなり違いますね。

しかも新海外個人年金には、日本の保険にはない被保険者を変更することもできます。他にも様々な使い方があるので、下記のコラムも参考にしてください。

*『新海外個人年金』は3年目から終身年金として利用できる!

*『新海外個人年金』解約返戻金をキープしたまま総支払保険料の8倍を引き出せる!

*『新海外個人年金』の活用法!「継続オプション」で指数関数的に増えた解約返戻金を次世代へそのまま引き継げる!

契約はしない。既に契約している人は個別相談してください。

貯蓄と死亡保障を両立することで、どちらも中途半端になっています。死亡保障と貯蓄は分けて考え、別々に備えることでよりコスパが良くなりますし、管理や見直しもしやすくなります。

既に契約している場合はどうしたらいいでしょうか?

契約時期によって積立利率が変わりますし、目的に応じて適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本の保険で貯蓄や運用はしない

海外の保険であれば高い金利で運用ができます。詳しくは入門書を一読ください。

【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/14546/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")