こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命の終身保険を解説します。

将来の貯蓄と死亡保障も準備できるので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 配当付きタイプも選べる終身保険

- 解約返戻率は30年でたった92%、実質利回りは年-0.52%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

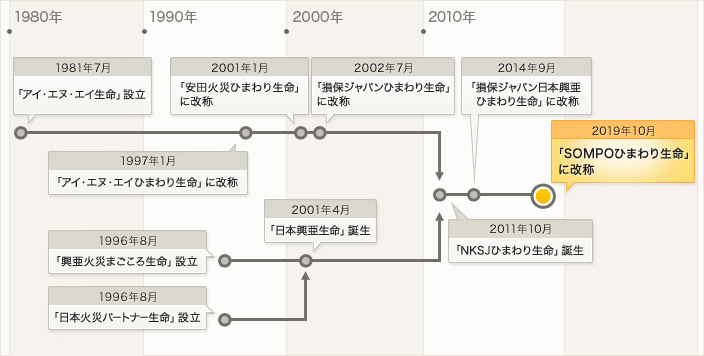

会社概要

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

配当付きタイプも選べる終身保険

契約概要

商品名:終身保険

契約年齢:1歳〜75歳

保険期間:終身

払込期間:55歳〜90歳まで(5歳刻み)、終身払

払込頻度:月払、半年払、年払、前納

最低保険金額:50万円(10万円単位)

配当タイプ:無配当 or 5年ごと利差配当付

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

<特約>

定期保険特約

掛け捨ての定期保険を付加することができます。死亡や高度障害に該当したときに受け取れます。

災害死亡特約

ケガまたは所定の感染症(※2)により死亡や高度障害に該当したときに受け取れます。

養老保険特約

養老保険を付加できます。保険期間中に死亡や高度障害に該当したときに受け取れます。保険期間が満了すると満期保険金を受け取れます。

商品解説

円建の終身保険です。一生涯の死亡保障と貯蓄機能があります。

特徴は

- 配当付きタイプが選択できる

という点です。

5年ごと利差配当

5年ごと利差配当付の契約は、保険会社の運用が予定していた運用益を上回った場合、5年ごとに契約者配当金を受け取れます。

配当金が受け取れるのは嬉しいですね。

そうですね。

ただし、配当付きタイプは、無配当タイプよりも保険料が割高に設定されるので注意してください。

またこの終身保険の貯蓄性を考えると、同じ予算で貯蓄と保障を分けて準備した方がより大きな保障で効率よく資産形成も行えます。

貯蓄性については、次のチャプターで解説します。

解約返戻率は30年でたった92%、実質利回りは年-0.52%

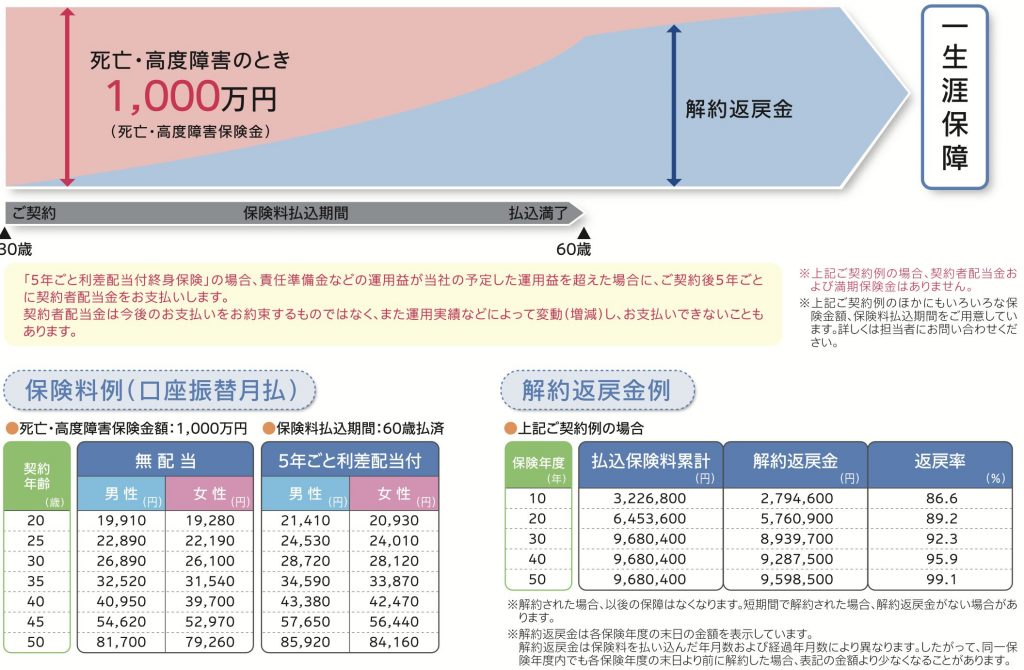

パンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:60歳まで

払込頻度:月払

配当タイプ:無配当

保険料:26,890円

総支払保険料:9,680,400円

上記が解約返戻金と返戻率の推移になります。

30年後(60歳):92%

40年後(70歳):96%

50年後(80歳):99%

払込が終わても支払った保険料以上の解約返戻金にはなりません。50年後の80歳時点でもまだ超えません。ずっと元本割れのため、実質利回りで計算する意味もないのですが、一応下記の通りです。

それぞれを実質利回りで計算すると。

30年後(60歳):-0.52%

40年後(70歳):-0.16%

50年後(80歳):-0.02%

となります。

そして、総支払保険料にも注目してください。1,000万円の死亡保障を購入するために968万円を支払うことになります。最終的に保険会社としては32万円の上乗せしかありません。

ちなみに利差配当付タイプだと毎月の保険料が28,720円なので、総支払保険料は10,339,200円となり死亡保障額よりも多く払うことになります。もちろん予定利率を上回れば配当があるので、実質保険料は少し減るとは思いますが、受け取れるかどうか分からないですし、そもそも保険料が割高過ぎですね。

死んでも、ほぼ自分で払ったお金が戻ってくるだけなんですね。。。

はい。一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。少なくとも米ドル建の終身保険にしましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険を選択肢にいれてください。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

そして、あなたが生命保険を検討しようと思った本来の目的は死亡保障ではありませんか? それなら掛け捨ての「収入保障保険」にするべきです。保障と貯蓄を分けて備えることで、保障はより手厚くなり、効率よく資産形成できるようになります。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2248/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")