こんにちは、K2 College 松本です。

今回はPGF生命の「まごころつながる終身保険2(シンプルプラン)」を解説します。こちらはPGF生命の商品ですが、地方銀行で販売されている商品です。

利率が高いとのことで勧められています。

この商品の積立利率は毎月2回変更されるので、契約した時期によって利回りは大きく変わります。

現在の積立利率がどれくらいなのか? 既に契約している場合は、保険証券を見て積立利率を確認してみましょう。

- 動画解説

- PGF生命はプルデンシャルグループで銀行窓販専業の会社

- 2つのタイプから選択できる米ドル建一時払終身保険(告知なし)

- 解約返戻率は20年で225%、実質利回りは年4.16%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

PGF生命はプルデンシャルグループで銀行窓販専業の会社

会社概要

プルデンシャルジブラルタファイナンシャル生命は日本に本社を置く外資系生命保険会社で、親会社はジブラルタ生命です。アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社であり、日本では同じグループ会社として、プルデンシャル生命とジブラルタ生命があります。

元々は「大和生命保険株式会社」でしたが、2008年10月に債務超過で会社更生手続を始め、2009年にジブラルタ生命が出資して完全子会社化しました。2010年8月から営業を開始しました。現在では全国57行の金融機関(銀行)がPGF生命の保険商品を窓口で販売しています。

営業開始:2010年8月2日

総資産:4,727億円(2021年3月末時点)

保有契約高:5兆3,959億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

814.1% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。しかし、格付け、ソルベンシーマージン比率からも十分な信頼に値する会社と言えます。

2つのタイプから選択できる米ドル建一時払終身保険(告知なし)

取扱金融機関

- 熊本銀行

- 十八親和銀行

- 福岡銀行

契約概要

商品名:まごころつながる終身保険2(シンプルプラン)

正式名称:米国ドル建積立利率更改型一時払終身保険(保障選択型)(無配当)

契約年齢:15歳〜90歳

払込期間:一時払

払込頻度:一時払

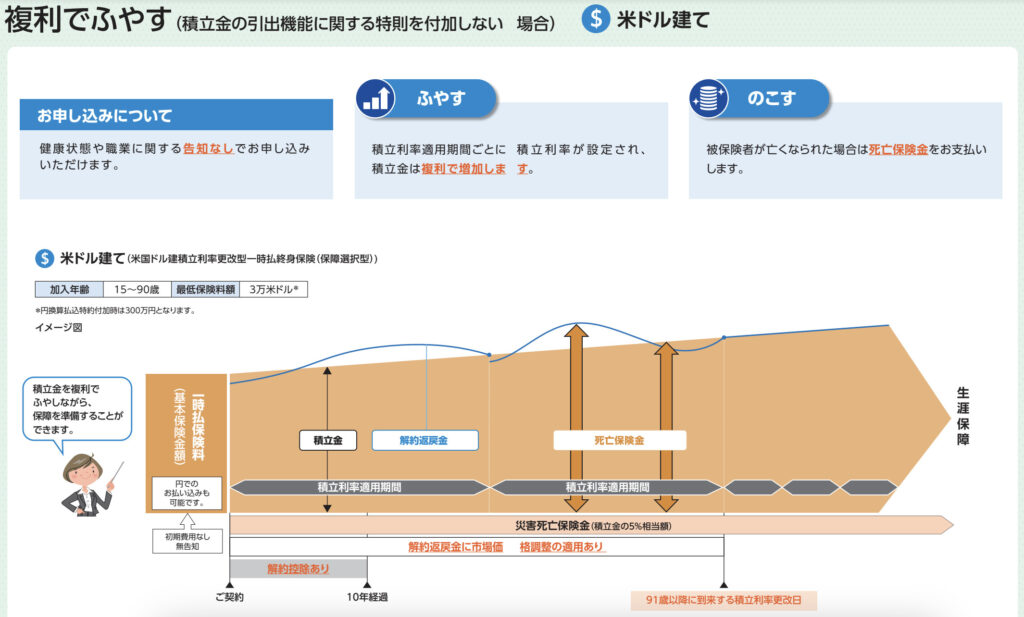

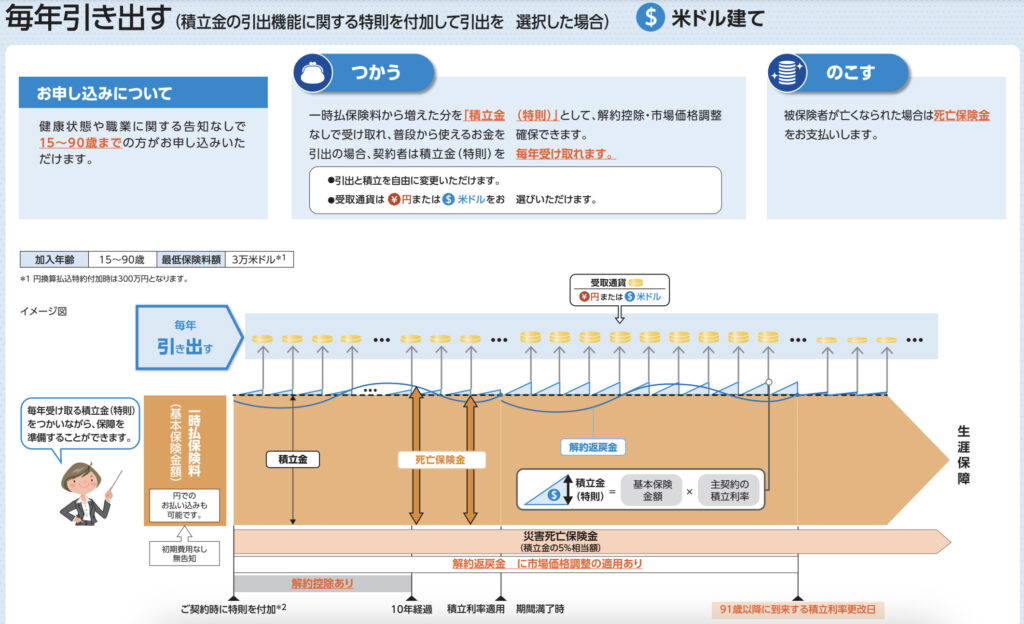

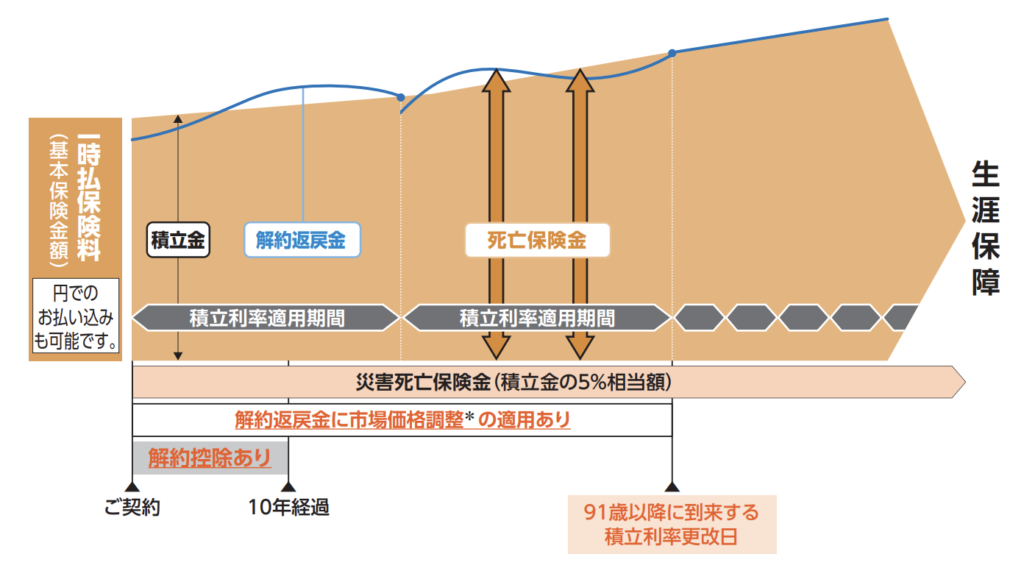

タイプ:複利タイプ/定期引出タイプ *2

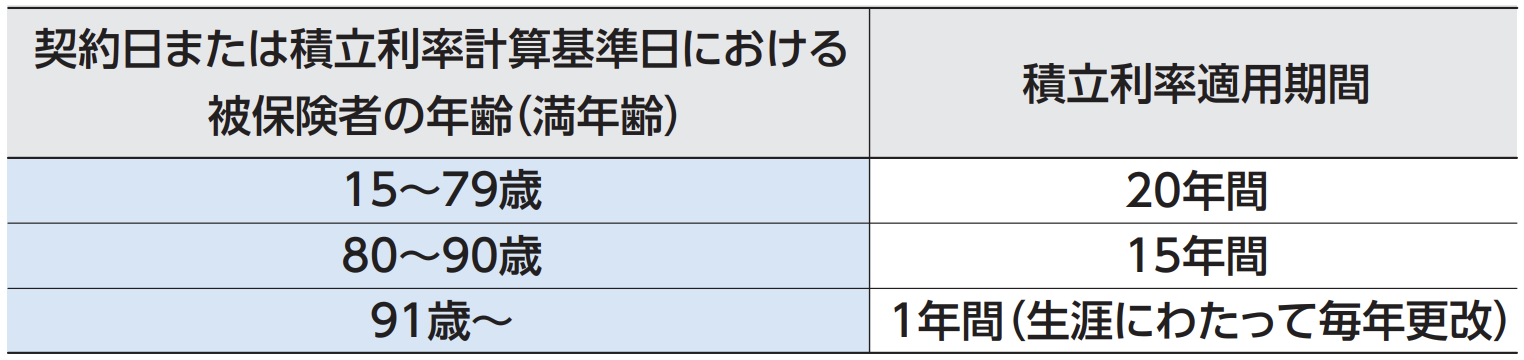

積立利率:毎月2回設定され年齢に応じて15年間か20年間適用される

積立利率適用期間:15年、20年(更改される)*1

最低保険料:USD 30,000 or 300万円

*1 積立利率適用期間

*2 「複利タイプ」と「定期引出タイプ」

商品解説

普通の米ドル建終身保険ですが、非課税枠と貯蓄を目的として加入する商品です。告知が必要ないので誰でも申し込みできますが、一時払で入金した金額と死亡保険金額が同じで上乗せがないからです。あとは寝かしておくと積立利率に応じて金利が付くイメージです。積立利率は毎月2回(1日と16日に)更新され、契約成立時の積立利率が15年間または20年間固定されます。適用期間が満了する度にその時の更改用積立利率が適用され、あとはそれの繰り返しです。タイプは2種類(複利タイプ、定期引出タイプ)あり、定期引出コースの場合は実質利回りが低くなります。

手数料

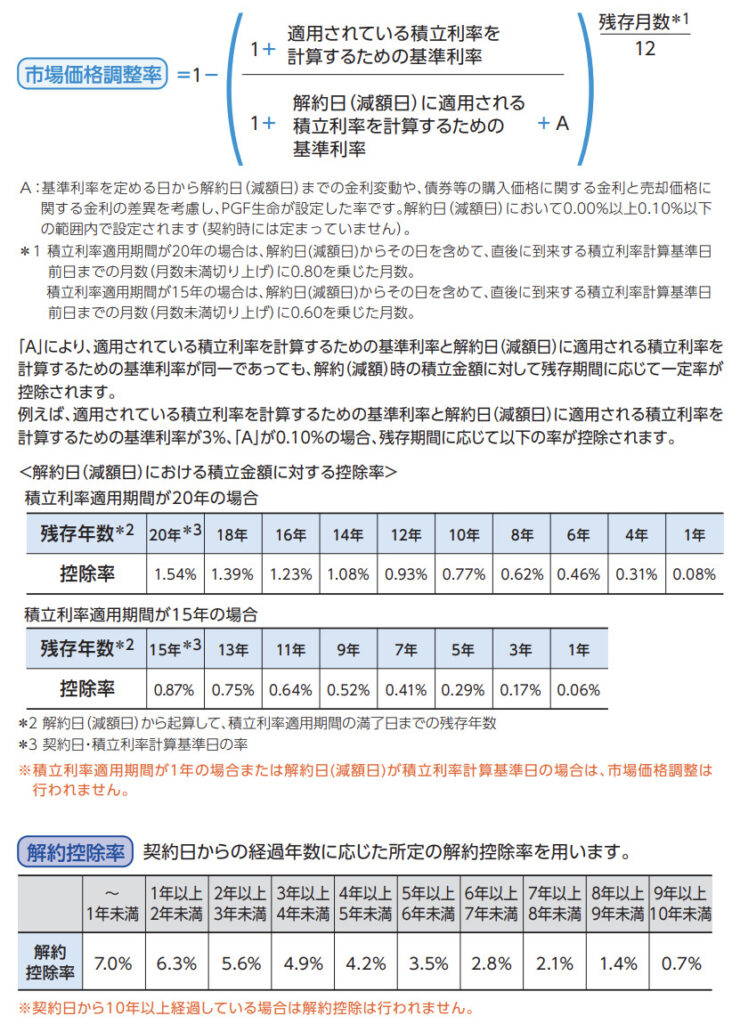

解約返戻金の計算式

市場価格調整率と解約控除率

積立利率計算基準日以外に解約や減額をする場合に掛かる費用

計算式はややこしいですが、簡単に言うと

・積立利率が契約したときよりも解約した時の方が高ければ解約返戻金は減りますよ。

・10年以内に解約したら経過年数に応じて解約返戻金は減りますよ。

ということです。

つまり契約時の積立利率が低いとそもそも増えにくいし、解約しようと思ったタイミングで積立利率が契約時より上がっていたら更に手数料取られて元本割れになってしまうかもしれません。

色々な手数料が掛かるのですね。それでも10年以上の運用と捉えれば良さそうです。

現在は積立利率も高いので悪くないです。ただ、同じ米ドル建なら新海外個人年金保険は4%〜6%くらいの利回りで運用できるものがあるので、必ず比較してください。

解約返戻率は20年で225%、実質利回りは年4.16%

現在(2024年7月1日〜7月15日)の積立利率は4.16%です。

PGF生命 まごころつながる終身保険2(シンプルプラン)

契約年齢:60歳 男性

死亡保障:USD 100,000

保険期間:終身

タイプ:複利タイプ

積立利率適用期間:20年

積立利率:4.16%

払込期間:一時払

保険料:USD 100,000

<解約返戻金と返戻率の推移>

10年後(50歳):USD 149,217(149%)

15年後(55歳):USD 183,695(183%)

20年後(60歳):USD 225,953(225%)

30年後(70歳):USD 338,548(338%)

<実質利回り>

10年後(50歳):4.08%

15年後(55歳):4.14%

20年後(60歳):4.16%

30年後(60歳):4.15%

このようになります。次に『新海外個人年金』の数字を見てみましょう。

新海外個人年金

契約年齢:60歳 男性

保険期間:128歳

払込期間:全期前納

一括保険料:USD 100,000

<解約返戻金と返戻率の推移> *現行利率の場合

10年後:USD 139,166(139%)

15年後:USD 207,483(207%)

20年後:USD 280,086(280%)

30年後:USD 550,836(550%)

<実質利回り>

10年後:3.74%

15年後:4.99%

20年後:5.28%

30年後:5.85%

10年後の返戻率はPGF生命の方が高いですが、15年後からの数字は大きく変わります。複利効果でどんどん増えていくので15年以上の長期で運用するなら新海外個人年金の方がいいです。

こんなに増えるならやりたいです!

下記の直接相談から「新海外個人年金の資料希望」とお問い合わせください。

※直接相談(無料)

他にも新海外個人年金にしかできないこともあるので、下記のコラムも参考にしてください。

『新海外個人年金』は3年目から終身年金として利用できる

『新海外個人年金』解約返戻金をキープしたまま総支払保険料の8倍を引き出せる

『新海外個人年金』の活用法。「継続オプション」で指数関数的に増えた解約返戻金を次世代へそのまま引き継げる。

『新海外個人年金』の活用法。「2−3−5プラン」毎年5%の収入を得ながらも資産が増える。

契約はしない。既に契約している人は個別相談してください。

日本の商品も金利は上がりましたが、海外の商品の方が貯蓄性が高く、日本にはない機能もあるので、まずは選択肢の1つとして考えてみてください。

堅い運用をするなら海外保険商品。積極的な運用をするなら株式、そこまでリスク取りたくないなら投資信託やオフショアファンドに投資しましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本の保険で貯蓄や運用はしない

海外の保険であれば高い金利で運用ができます。詳しくは入門書を一読ください。

『海外終身保険入門書(マニュアル)』はこちら(無料)【NEW】

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/23140/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")