こんにちは!K2 College編集部です。

今回はアクサ生命から2019年に発売されたユニットリンク・介護プラスを解説していきます。ユニットリンクには「死亡保障」と「資産形成」を併せ持った機能がありましたが、介護プラスでは「介護や認知症」もカバーできる点が大きな特徴です。

ユニットリンクは周りでも入っている人がたくさんいますので聞いたことがあります。遠い将来の事とは言え、介護の補償がつくとどう変わるのかは気になるところです。

長生きできる事は喜ばしい事ですが、「もしも自分が認知症になったら」や、「もしも介護でお子さんたちに迷惑をかけてしまう事態になったら」という思いをお持ちの方も多いかと思います。しっかりサポートしてくれるものなのか、早速見ていきましょう。

今回の記事では「ユニットリンク介護プラスの商品全般」について解説しつつ、元々のユニットリンクとの違いを数字を絡めて解説していきます。加入で悩んでいる方はぜひ参考にしてください。

- 世界最大級のアクサ生命とは?

- 既存のユニットリンクと何が違うの?

- 実際に資産形成できるのか?

- 気になる介護について

まずはアクサ生命の概要から

■アクサ生命とは?

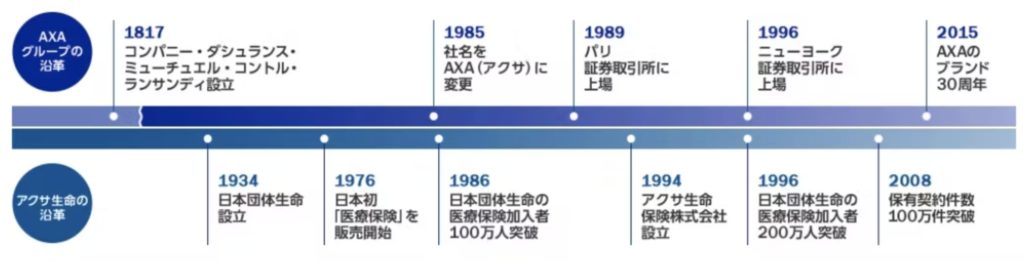

アクサは1817年にフランスで生まれました。54の国と地域、約1億500万人の顧客にサービスを提供する保険および資産運用分野の世界的企業です。日本においては、1934年6月に設立された「日本団体生命」という会社へ94年にアクサの出資が入り、「アクサ生命」となった次第です。日本団体生命の時代から数えると80年以上の歴史がある保険会社となります。

どれくらい大きな規模の世界企業かというと、インターブランド社が毎年発表している「ブランドランキング2021」では全業種の中で48位。(1位はAppleです。)金融業の中ではJPモルガンやアメックス・Visaなどの強モノがいる中でアクサは6位。保険業の中ではトップクラスの会社となっています。

保険会社の信用力を示すデーターとしてはS&P保険財務力格付けが「AA-」と発表しています。(※S&Pの最上位はAAAです。AA-は、22個ある順番の中で上から4つめです。)

保険の営業を受けるとたまに耳にするソルベンシー・マージン比率は753.0%です。

大きな会社なんですね。

そうですね。日本での知名度は周知の通りですが、以前からアジアではインドネシア・フィリピン・タイで存在感を示していました。最近は中国などへも積極的な展開を図っています。

ユニットリンクと何が違うのか?

■まずはユニットリンクのおさらい

ユニットリンクの大きな特徴

①円建てで②保障を得ながら資産形成が出来て③特別勘定(ファンド)による運用で運用益が期待できる④運用成績次第では自分でスイッチング(ファンド入れ替え)ができる⑤スイッチング対象は10種類(少な!)

保険期間中・満了後の出口(お金の受け取り方)

保険期間中・・・死亡・高度障害保険金として

保険期間満了後・・・①終身保険へ移行②年金払いとして分割で③一時金として一括でとなります。

ユニットリンクの詳細についてはこちらをご覧下さい。一定期間お金を入れ続けて期間満了とともに所定の金額を受け取ったら、おさらばとなります。

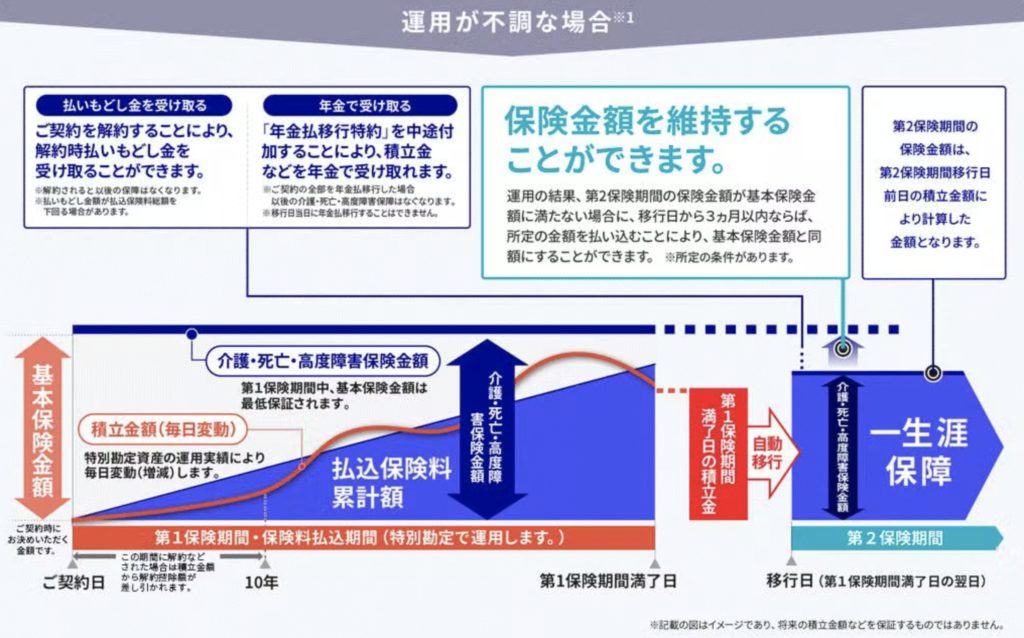

■続いてユニットリンク介護について

ユニットリンク介護の大きな特徴

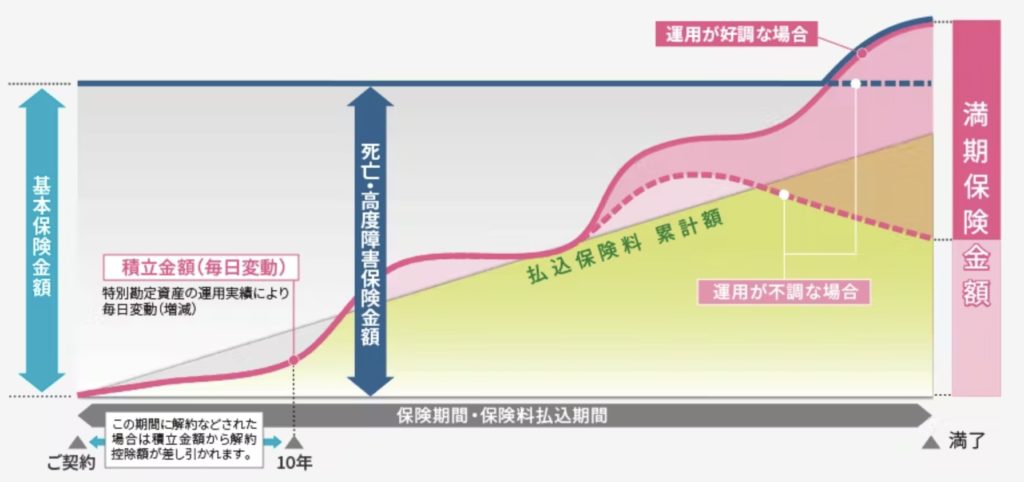

ユニットリンクのような期間限定のお付き合いでなく、生涯お付き合いしますよというのが大きな特徴です。それと第一保険期間(保障を受けながらお金を払って運用してもらう期間)と第二保険期間(死亡か高度障害・介護認定されたらお支払いしますの期間)に分かれています。

保険期間中・終了後の出口(お金の受け取り方)

第一保険期間中・・・・介護・死亡・高度障害保険金として受け取り

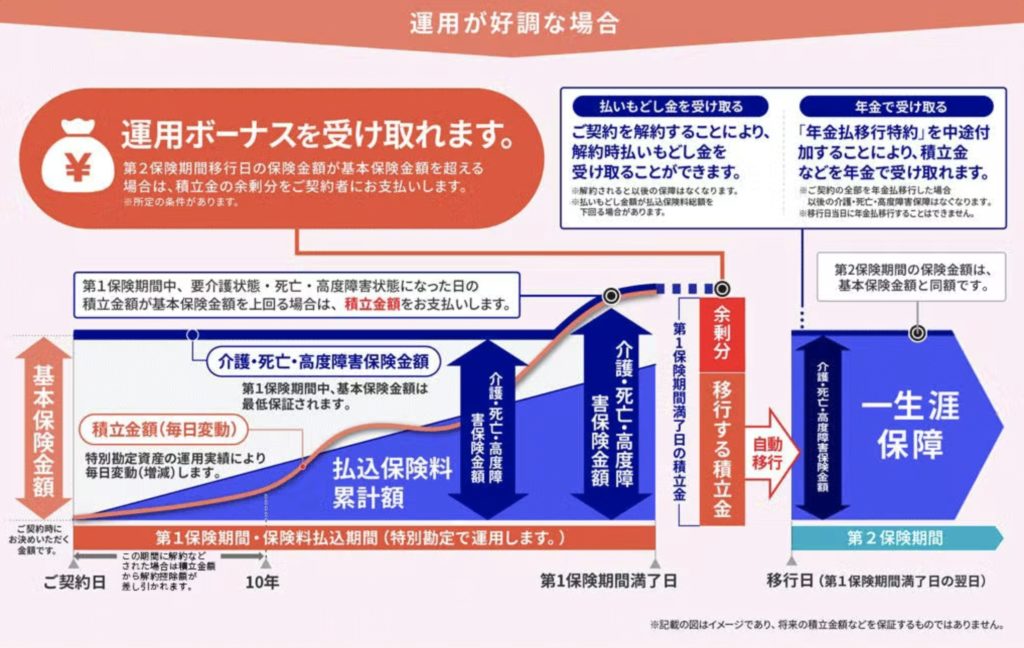

第一保険期間終了後・・・第二保険期間へ移行する積立金に余剰分があればボーナスで受け取り。逆に足らなかったら追加の払い込みが必要な場合も。

第二保険期間(一生涯)・・・・介護・死亡・高度障害保険金もしくは年金や一時金として受け取り

※一生涯保証になりますので、第二保険期間中いずれかの方法での受け取りを持って保険は終了となります。

商品概要

商品名:ユニットリンク介護保険(終身移行型)

契約年齢:15〜70歳

第一保険期間:55歳・60歳・65歳・70歳・75歳・80歳満了(←ここまでの保険期間で)

保険料払込期間:10年・15年・20年・25年・30年(←何年払込むかを決めていきます)

※第一保険期間(お金を払う期間)が終わると第二保険期間

払込頻度:月払/年払

特約:3大疾病保険料払込免除特約/7大疾病保険料払込免除特約

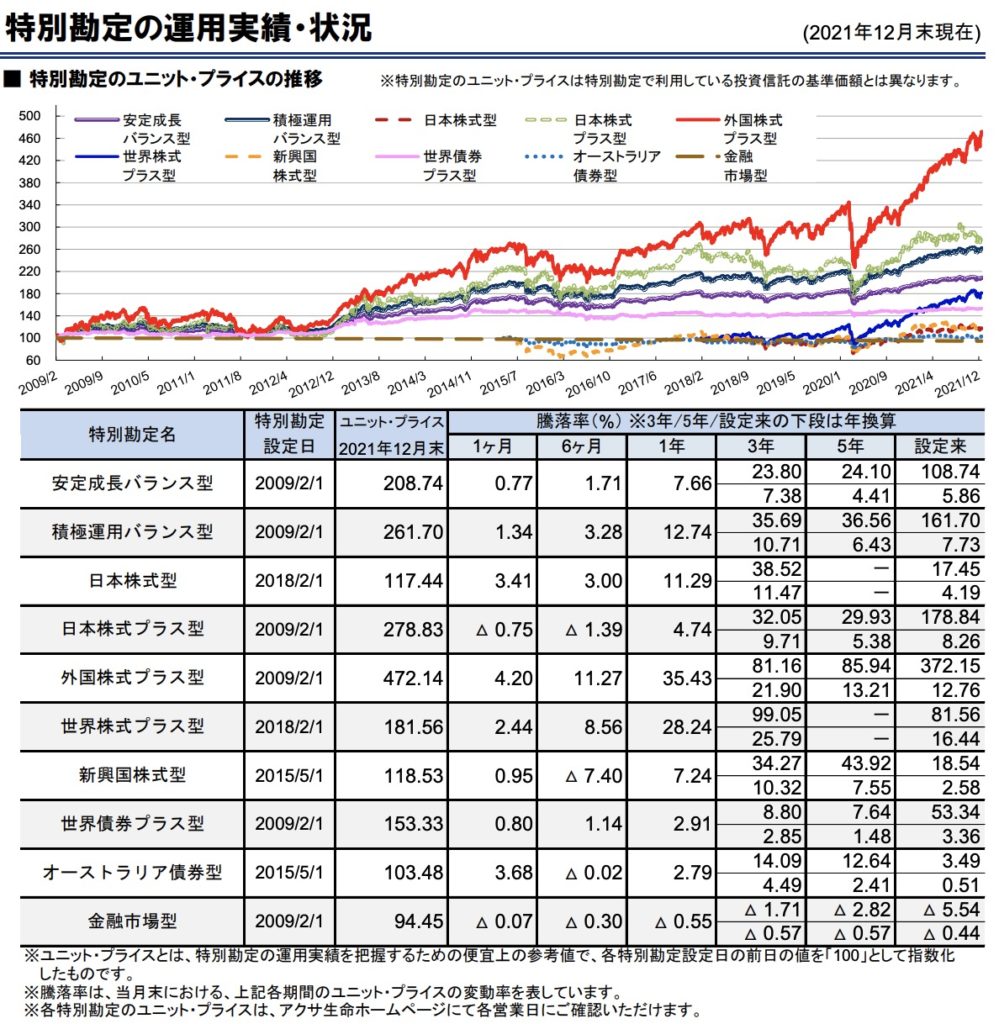

投資先

運用できる投資先は以下の10個となります。そして運用実績と状況は2021年12月が直近です。

投資先が10個あるのはわかるのですが運用実績とか、ちょっと意味不明です。

その気持ち、わかります。それではK2保険アドバイザーの松本がユニットリンクの解説していた内容をもう一度おさらいしてみましょう。

一番右側の「設定来」の数字を見てください。運用年数はそれぞれ違いますが、上段が元々の基準値100(運用開始日)からどれだけ増えたかという数字になります。下段が運用年数で割った数字つまり「年間平均利回り」ということです。「オーストラリア債券型」の場合、運用開始日から6年7ヶ月で3.49%増えているので、年換算すると0.51%/年という意味です。

トータルで一番増えているのは「外国株式プラス型」で約4.7倍になっており、年換算すると12.76%です。年間平均利回りで一番高いのは、「世界株式プラス型」で16.44%となっていますが、運用期間がまだ短いのでトータルでは約1.8倍にしかなっていません。ただどちらも年間平均利回りが12%以上なので凄い数字ですね。

そうだったんですね。12%以上なのですごい数字という事がよくわかりました。

増えそうな予感がするけど実際はどうだろうか?

30歳男性の契約例と金融庁の試算

下記のサンプルの男性30歳は、毎月2万円の保険料で30年間ユニットリンクで積み立てると6%の運用で1589万円の試算になります。

払込累計額が720万から1589万になると、とても増えた感じがします。

そうですね。ですが、例えばこの2万円をそのまま毎月コツコツ30年間6%で積み立てると金融庁の試算では2009万円になります。

2009万円−1589万円=420万

差額の420万はどこへ行くのでしょうか

ユニットリンクは運用ができるとは言え、もともとは保険ですので皆さんからお預かりした保険料(この30歳の人の場合は2万円ですね)から保険会社の諸費用や保障に充てられる分を引いたものを運用に回します。単純計算でもこれだけの費用(420万)がかかっている事は頭に入れておいたほうが良いでしょう。

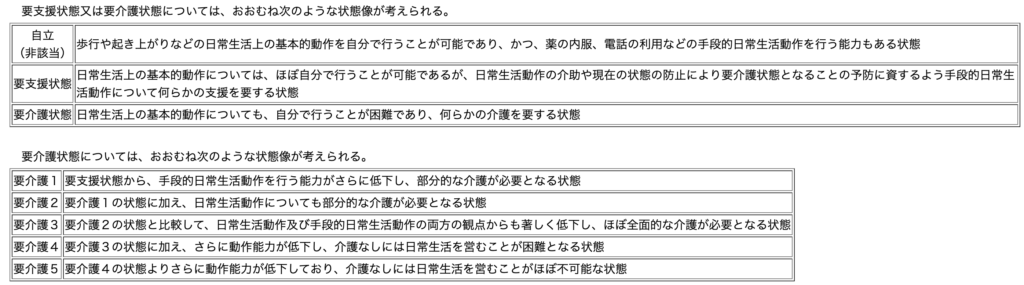

保険金支払い要件の要介護2について

■ユニットリンク介護の支払要件は要介護2の認定です

パンフレットには認知症も保障します、と謳っていますが厚労省の要介護の基準では認知症は要介護1。

実際このユニットリンク介護からの支払いを受けるには要介護2に認定(お医者様の“診断“ではなく、さらにその先“認定“です)されるか、アクサ所定の要介護状態に180日以上状態が続いていると診断された時なので、そうそう支払いはされないのだなという印象です。

親や自分が介護状態になった場合の出費がいくらくらいかかるか想像もつかないです。

そうですよね。厚生労働省のサイトで「自宅か」「施設か」から始まるシミュレーションができますのでざっと費用感をつかみたい方はこちらも参考にしてみてください。意外と国が手厚くみてくれるのがわかります。(私たちの親世代まではいいとして、自分が介護を受ける時にはどうなっているかわかりませんが。)

【まとめ】総じて魅力が薄い商品。

いかがでしたでしょうか?

今回は「ユニットリンク介護の全般」について解説しました。解説していく中で思ったのは、「世の中の漠然とした不安に漠然と応える商品」というのがユニットリンク介護だな、と。総じて魅力が薄いと感じました。では、なぜそう思うのでしょうか。

■魅力が薄い理由

①わかってはいるけど、支払った分が丸々運用にまわるわけではなくて、保険関連費用が引かれた後の運用になる事

②運用先が10個とか少なすぎる

③介護の支払要件(要介護2以上)のハードルが高い

介護は人により症状も必要なサポートもまちまちですよね。特に認知症はある日突然そうなる訳ではなくて、徐々に進行していくものですので長期的なサポートが必要となります。

介護が必要な状態になってから保険で一時金をパッともらうより、事前の権限移譲の整備(家族信託など)に費用を割きたいかなというのが私の感想でした。という事でユニットリンク介護は必要ない認定しました。

まとめ

- 本家ユニットリンクと運用先は一緒

- 増える予感がしないのも一緒

- 介護保険として受け取るのはハードルが高い

- ユニットリンク介護は特に必要ない商品

毎月少額から将来への備えをするのなら、こんな方法もあります。漠然とした不安にしっかり応えてくれるものは「圧倒的な金利」と「長期でコツコツ」。ユニットリンク介護を検討している方はこちらも併せて確認してください。

※『海外積立入門書(マニュアル)』はこちら(無料)

著者プロフィール

最近の投稿

養老保険2022年2月28日アフラック 夢みるこどもの学資保険

養老保険2022年2月28日アフラック 夢みるこどもの学資保険 変額保険2022年2月22日アクサ生命 変額保険 ユニットリンク 介護プラス

変額保険2022年2月22日アクサ生命 変額保険 ユニットリンク 介護プラス

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3500/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")