こんにちは、K2 College 松本です。

今回はジブラルタ生命の特定疾病保障終身保険(低解約返戻金型)を解説していきます。こちらはジブラルタの円建終身保険が、低解約返戻金型になり三大疾病(がん、急性心筋梗塞、脳卒中)でも保険金がでるバージョンです。

終身保険なら貯蓄もできるし、三大疾病にも備えられるなら入って損はないかと思うのですが。

この手の商品は保障内容としては悪くないのですが、保険料がめちゃくちゃ高いので本当にこの商品で備えないといけないのか確認してください。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 三大疾病も保障される円建終身保険

- 払込が終わっても元本割れで、保険金額よりも多くの保険料を支払う保険

- 契約はしない。既に契約している人は個別に相談してください。

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

三大疾病も保障される円建終身保険

契約概要

商品名:低解約返戻金特則付 特定疾病保障終身保険〔無配当〕

契約年齢:0歳〜75歳

払込期間:10年〜30年、55歳〜85歳まで

払込頻度:月払、半年払、年払

※ 死亡保障500万円以上の場合は割引があります

保障内容

以下のいずれかに該当すると保険金を受け取れます。

- 死亡

- 高度障害

- がんと診断(責任開始時期から90日は免責)

- 急性心筋梗塞で、手術または60日以上の労働制限

- 脳卒中で、手術または60日以上の労働制限

商品解説

ジブラルタの商品で「終身保険〔無配当〕」という商品がありますが、これに三大疾病の保障がプラスされた商品です。三大疾病でも保険金が受け取れるので、保険料は割高になります。ただし低解約返戻金型なので、通常タイプよりは保険料が安くなります(特定疾病終身保険に通常タイプはありません)。同じ契約例で比較するとこうなります。

<普通の終身保険>

特定疾病終身保険

保険料の差は月々1,910円、総額だと687,600円です。通常の終身保険より保険料が約7%高くなるけどこれくらいの差なら三大疾病でも保険金を受け取れる方が良いと感じる人も多いのではないでしょうか。

正に、それくらいの差額なら三大疾病にも備えられる方が良いと思いました!!

しかし、特定疾病終身保険には大きな落とし穴があります。

次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

払込が終わっても元本割れで、保険金額よりも多くの保険料を支払う保険

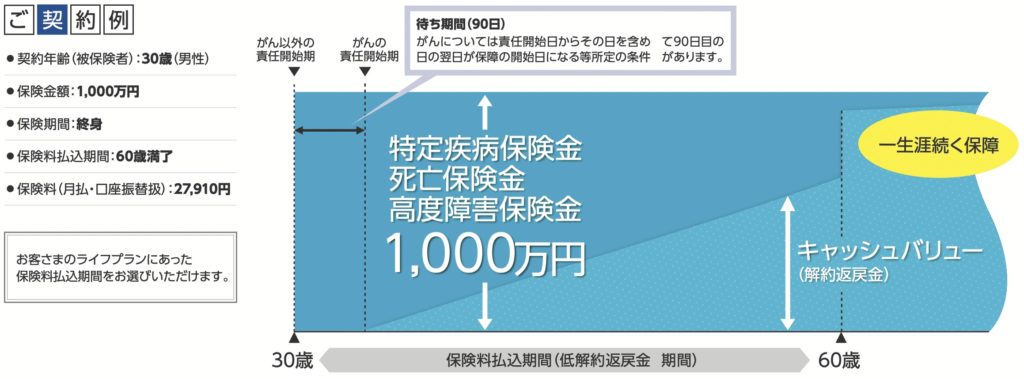

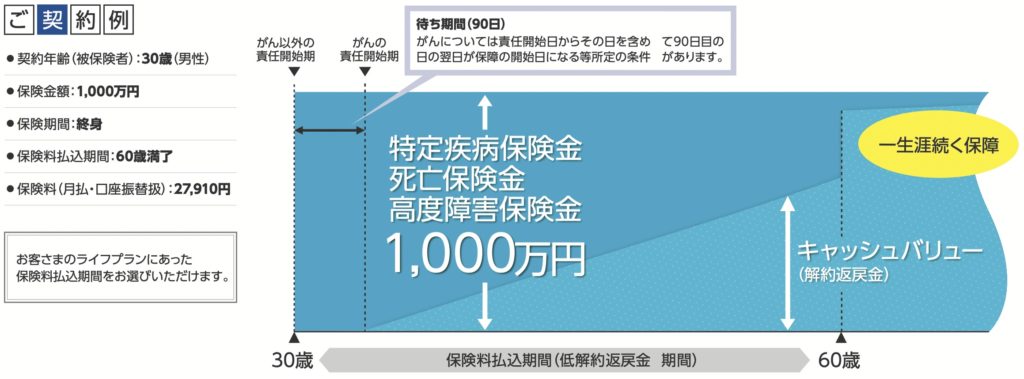

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:60歳満了

払込頻度:月払

保険料:27,910円

低解約返戻金型なので、払込期間中(60歳まで)は解約返戻金が低くなり、払込が終わると解約返戻金が立ち上がります。上記の図だけみるとすごく良さそうに思えますが、この保険に対してトータルいくら払うのかを計算しなければいけません。毎月の保険料27,910円が30年間なので、

総支払保険料:10,047,600円

なんと、保険金額1,000万円を上回って支払わないといけません。払込が終わると解約返戻金が立ち上がり以後も増え続けますが、解約返戻金が保険金額を上回ることはありません。つまり解約返戻率が100%を超えることはあり得ないのです。ジブラルタのその他の商品パンフレットには将来の解約返戻金が記載されていますが、残念ながらこの商品には記載されていないので、返戻率などをお伝えすることができません(どうして記載していないのかはご想像にお任せします)。

30歳の男性でこの保険料なので、年齢が上がると総支払保険料はどんどん増えていきます。ちなみに50歳で契約して80歳まで払う場合は総支払保険料が1,500万円を超えます。

保障額以上に保険料を払わないといけないのは、なんとなく気が進まないですね。。。

そうですよね。この保険の場合、一日でも早く万一のことが起こることが、唯一の得になる方法です。

契約はしない。既に契約している人は個別に相談してください。

一生涯元本割れなので貯蓄性は低いですし、何事もなければ保険金額以上の保険料を払うことになるので加入してはいけません。三大疾病に備えるなら掛け捨てのがん保険などに加入して、貯蓄は別でした方が見直しもしやすく効率がいいです。

既に加入している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、下記のリンクから私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3799/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")