こんにちは、K2 College 松本です。

今回は三井住友海上あいおい生命の「&LIFE 終身保険(低解約返戻金型)」を解説していきます。

死亡保障に備えられて、掛け捨てではないので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも日本の終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 三メガ損保の一角「MS&ADグループ」の子会社

- 払込期間が長い終身保険

- 解約返戻率は31年で100.8%、実質利回りは年0.06%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

三メガ損保の一角「MS&ADグループ」の子会社

会社概要

日本の生命保険会社で「MS&ADインシュアランスグループホールディングス株式会社」の完全子会社です。MS&ADは東京海上ホールディングス、SOMPOホールディングスと並ぶ「三メガ損保」の一角。

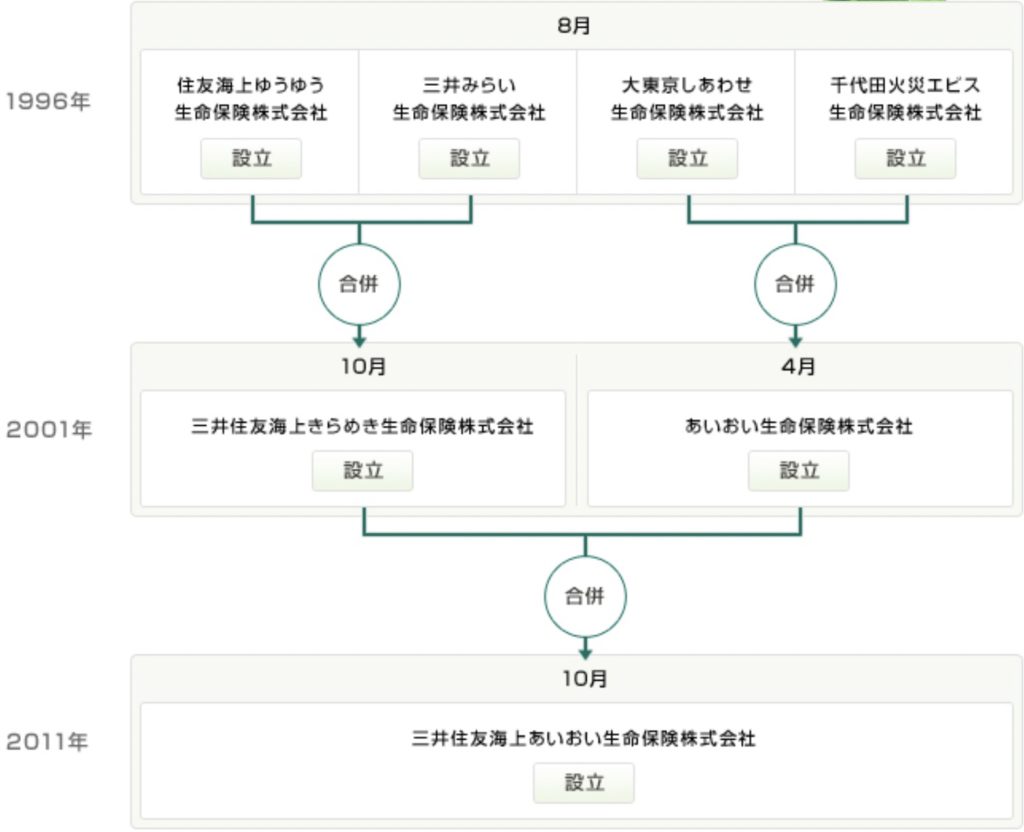

1996年の保険制度改革により、損害保険会社と生命保険会社が子会社方式で相互参入が可能になったことを受けて、住友海上火災保険が「住友海上ゆうゆう生命保険」、三井海上火災保険が「三井みらい生命保険」、大東京火災海上保険が「大東京しあわせ生命保険」、千代田火災海上保険が「千代田火災エビス生命保険」をそれぞれ生命保険子会社として設立。2001年(平成13年)に三井みらい生命保険と住友海上ゆうゆう生命保険が合併し、「三井住友海上きらめき生命保険」、大東京しあわせ生命保険株式会社と千代田火災エビス生命保険株式会社が合併し、「あいおい生命保険株式会社」となる。

2010年(平成22年)に、親会社である三井住友海上が、あいおい損保やニッセイ同和損保と共同で持株会社のMS&ADインシュアランスグループホールディングスを設立して経営統合したことを受けて、2011年(平成23年)10月1日に、あいおい損保の子会社であるあいおい生命保険と三井住友海上きらめき生命保険が合併して、「三井住友海上あいおい生命保険」となった。

設立:1996年8月

総資産:4兆5,343億円(2021年3月31日時点)

保有契約高:24兆2,629億円(2021年3月31日時点)

格付情報

R&I:AA(2021年7月時点)

ソルベンシーマージン比率

1,439.5% (2021年3月末時点)

色々な会社が合併していて銀行みたいですね。

金融業界ではあるあるですが、経営破綻したり倒産しそうな会社をより大きな会社が合併したり、買い取って立て直したりすることは多いです。保険会社も金融機関なので、銀行や証券会社のように合併して会社名が変わることが頻繁におこります。

三井住友海上あいおい生命は、親会社が損保系なので格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

払込期間が長い終身保険

契約概要

商品名:&LIFE 終身保険(低解約返戻金型)

正式名称:終身保険(低解約返戻金型)〔無配当〕

契約年齢:満0歳〜満80歳

保険期間:終身

払込期間:60歳払済、65歳払済、終身払

払込頻度:月払、年払

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

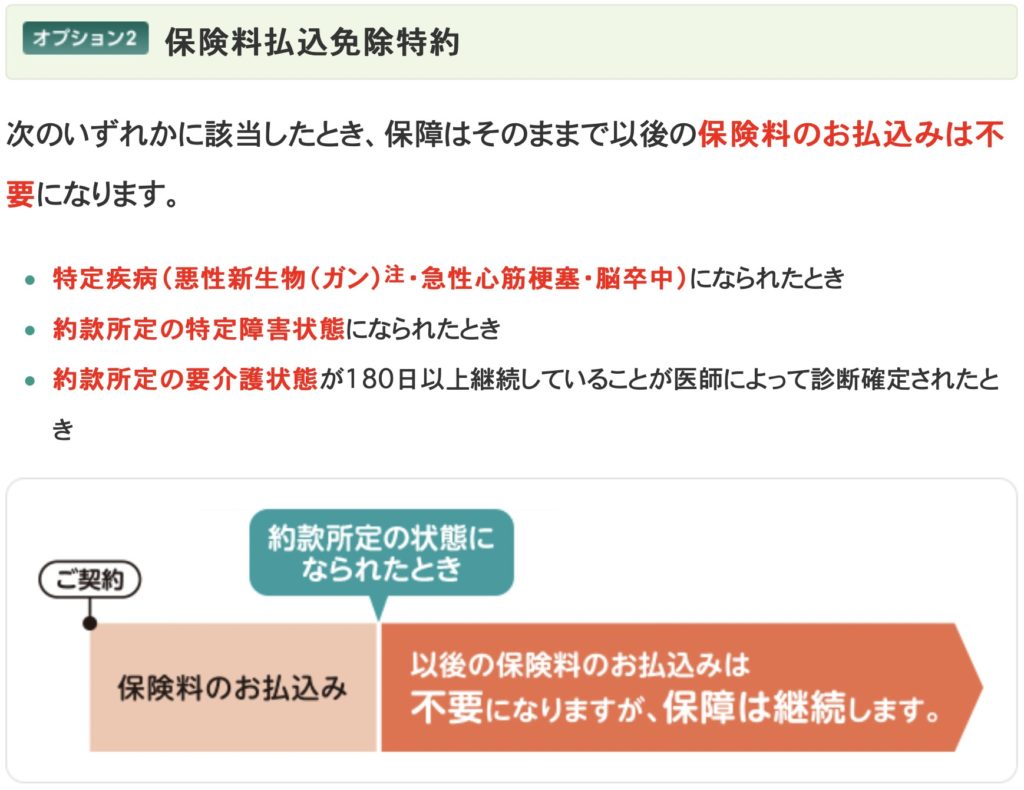

<特約>

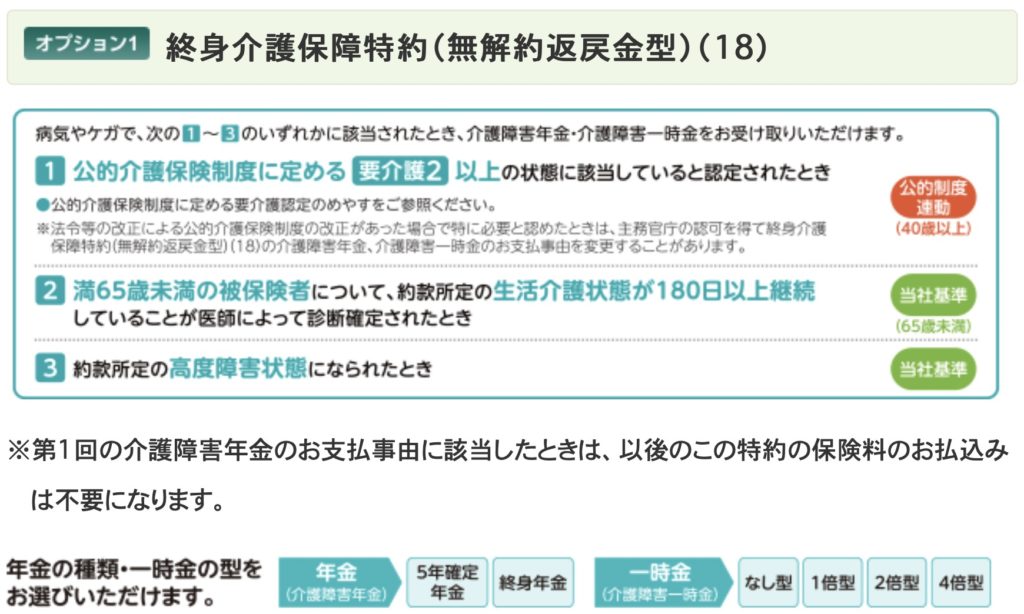

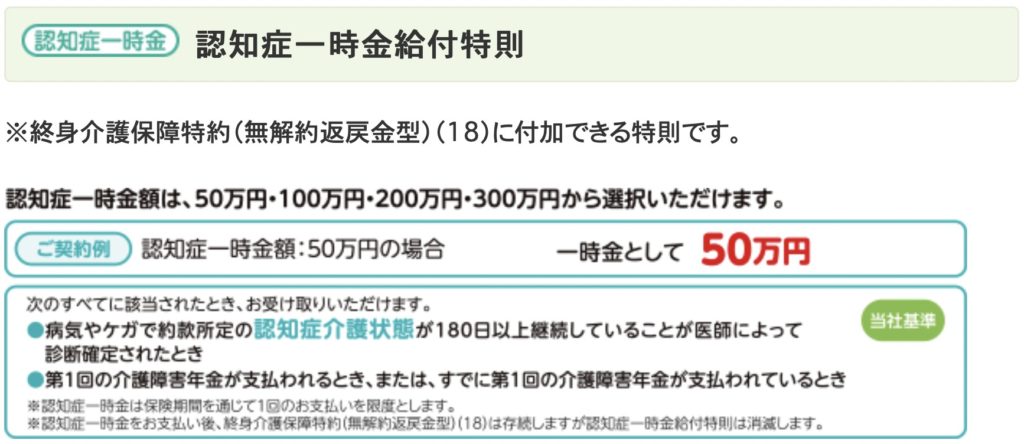

終身介護保障特約

保険料払込免除特約

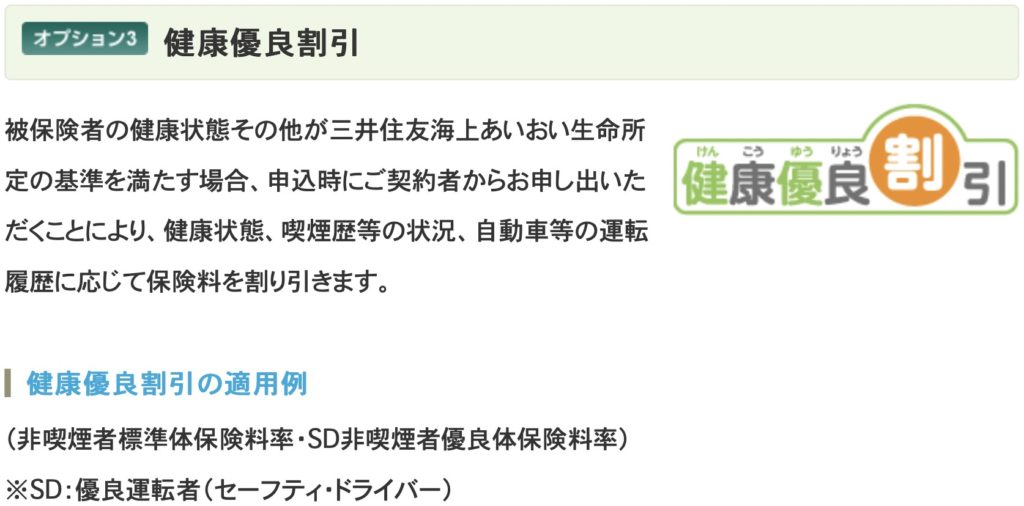

健康優良割引

商品解説

低解約返戻金型の円建終身保険です。特徴は割引があるということですが、割引率が低いので安くなっても他社の方がコスパが良いです。また低解約返戻金期間は解約返戻率が本来の70%になるので、できるだけ短いほうがいいのですが、保険料の払込は60歳払済が最短なので、若い方だと保険料の払込期間が長すぎるというデメリットがあります。他社の低解約返戻金型終身保険では10年や15年と短い払込期間が選択できるので、それを教育資金準備に充てたりしますが、この保険ではそれができません。

割引を全て適用されたので一番安く契約できたと思ったのですが、違うのでしょうか?

三井住友海上あいおい生命の中では安くなりますが、他社と比較すると割引以下の保険料で契約できます。

ただ、円建終身保険は利率が低いしインフレに弱いので最低でも外貨建終身保険を選択してください。さらに言うと日本の外貨建終身保険ではなく、海外の終身保険を選ぶと尚良しです。

貯蓄性も含めて、次のチャプターで解説します。

解約返戻率は31年で100.8%、実質利回りは年0.06%

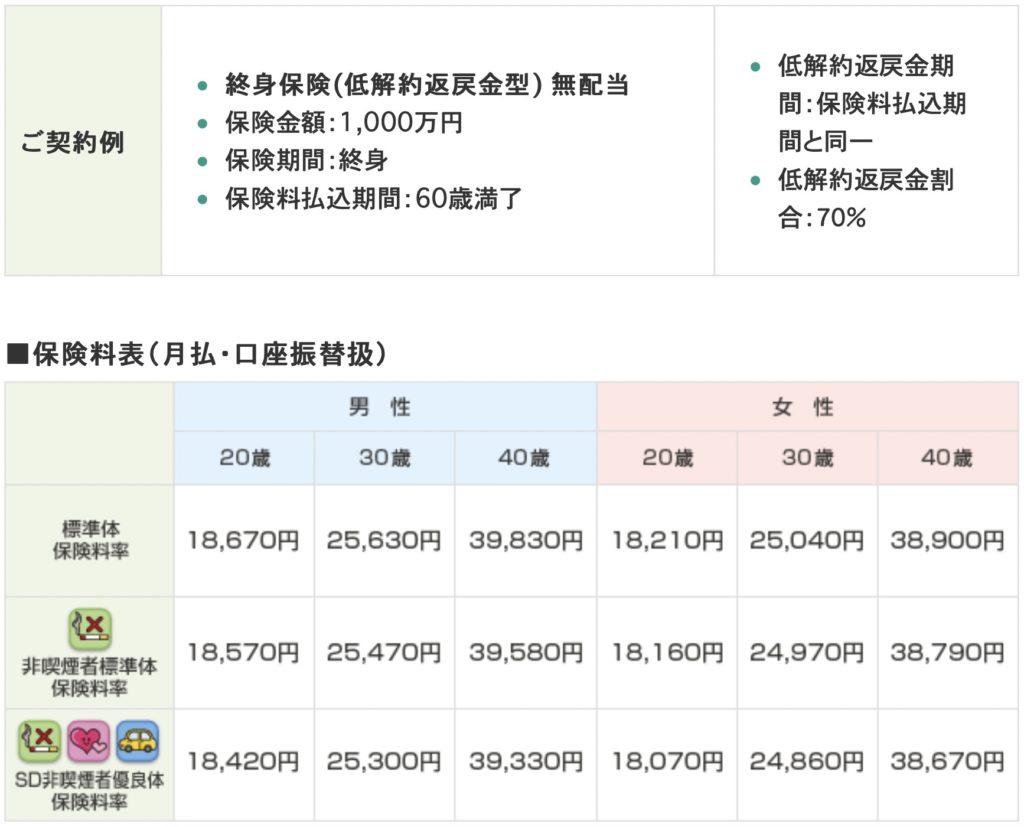

パンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:60歳払済

払込頻度:月払

優良割引:なし

保険料:25,630円

総支払保険料:9,226,800円

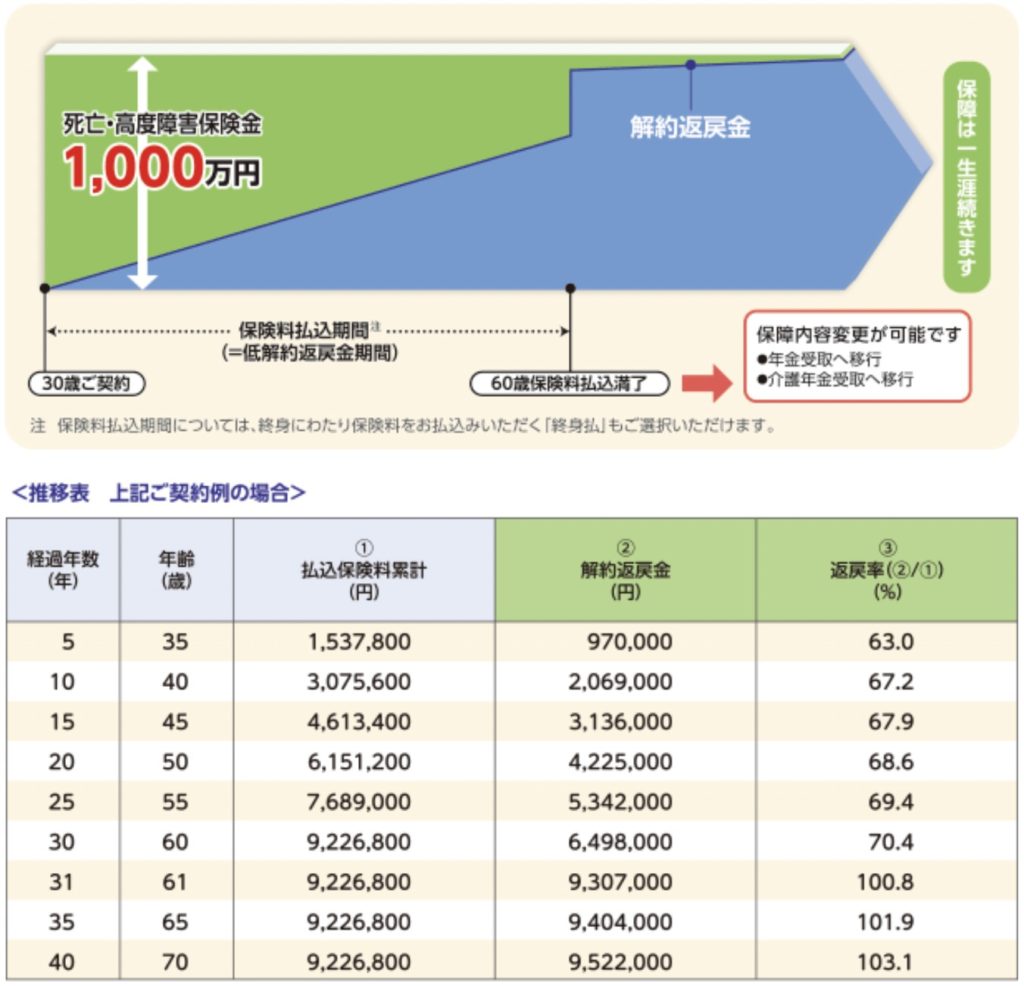

<解約返戻金と返戻率>

31年後(61歳):9,307,000円(100.8%)

35年後(65歳):9,404,000円(101.9%)

40年後(70歳):9,522,000円(103.1%)

<実質利回り>

31年後(61歳):0.06%

35年後(65歳):0.09%

40年後(70歳):0.12%

低解約返戻金型で保険料割引があるので、保険料の払込期間が終わるとギリギリ返戻率100%を超えます。しかし実質利回りだと楽天銀行の普通預金よりも低い金利なので、資産形成はできていないと思ってください。契約時から死亡保障がありますが、どうせ元本割れしてる状態が何十年も続くなら最初から掛け捨ての収入保障保険で安い保険料で備えて、貯蓄は別で行いましょう。

そして、総支払保険料にも注目してください。1,000万円の死亡保障を購入するために922万円を支払うことになります。最終的に保険会社としては78万円の上乗せしかありません。

これを見ると契約する気にはなりませんね。

それが正しい判断です。

もし終身保険を検討されているなら海外の終身保険を選択肢にいれてみてください。海外なら1,000万円の死亡保障に対して総支払保険料が130万円くらいです。返戻率は15年後で125%、20年後で180%、30年後で440%となり長期で実質利回りで6%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・保険料の払込期間が長い

・保険料が高い

のでオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4062/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")