こんにちは、K2 College 松本です。

今回はジブラルタ生命の「ドリームゲート」を解説します。こちらは終身保険ですが、学資保険代わりに契約されている方が多いと思います。

子どもができたのでジブラルタの担当者に相談をしたところ、ドリームゲートを勧められて契約しました。

ちょうど大学費用がかかるタイミングで給付金が受け取れる仕組みになっているのですが、終身保険として残る部分もあるので教育資金準備だけをしたい人にとっては効率が悪い商品です。どのような保障内容と貯蓄性があるのか確認していきましょう。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 教育資金を受け取れる終身保険

- 給付金返戻率は20年で50.9%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

教育資金を受け取れる終身保険

契約概要

商品名:ドリームゲート

正式名称:生存給付金特則付米国ドル建終身保険〔無配当〕

被保険者年齢:0歳〜満10歳 ※1

保険期間:終身

払込期間:被保険者が20歳まで

払込頻度:月払、半年払、年払

※保険金額USD 50,000以上で高額割引が適用

保障内容

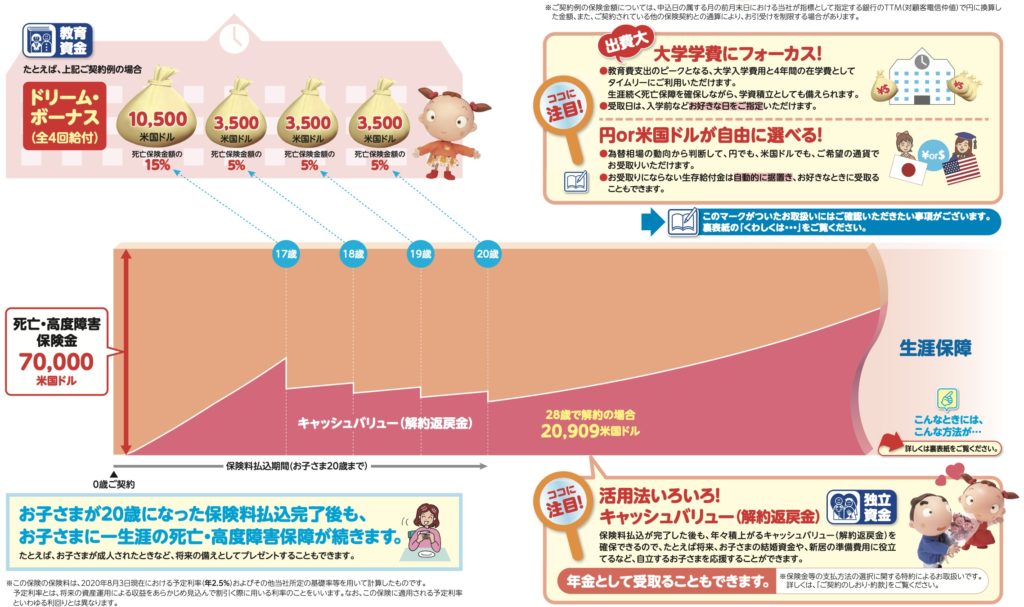

- 被保険者(子)が死亡や高度障害になった時は、保険金を受け取って契約は終了。

- 被保険者(子)が所定の年齢(17歳、18歳、19歳、20歳)を迎えると生存給付金を受け取れます。

商品解説

米ドル建の終身保険に生存給付金を受け取れる機能が付いているのがこの商品です。保険料の払込期間は被保険者(子)が20歳までで、給付金を受け取るタイミングはお子さんが17歳、18歳、19歳、20歳です。給付金を受け取った後も終身保険の保障はそのままなのでお子さん自身の一生涯の保障として利用できますし、解約して解約返戻金を受け取ることもできます。

教育資金の準備もできて、子どもに終身保険をプレゼントできるのはイイですね!

そうですね。

ただ利率が低いので貯蓄効率や死亡保障に対する保険料が高いというデメリットがあります。

次のチャプターで返戻率などを解説します。

給付金返戻率は20年で50.9%

パンフレットに記載されている契約例をみていきましょう。

契約者年齢:30歳 男性

被保険者年齢:0歳 女性

保険金額:USD 70,000

保険期間:終身

払込期間:被保険者が20歳まで

払込頻度:月払

高額割引:適用

保険料:USD 171.64

総支払保険料:USD 41,193.6

生存給付金受取総額:USD 21,000

生存給付金の返戻率:50.9%

生存給付金の受取額で教育資金が足りない場合は、解約をすればその時点の解約返戻金を受け取ることができます。しかし子どもが28歳未満で解約すると元本割れをするので、終身保険として保有させる前提と考えておく必要があります。教育資金だけを準備したい人にとっては無駄な部分があるので、不向きです。また終身保険の保障額USD 70,000を差額の約USD 20,000で購入できているからお得と考える方もいますが、これもレバレッジ3.5倍程度しかないのでイマイチです。

もっと効率良く教育資金だけを貯める方法はあるのでしょうか?

はい、あります。

教育資金の準備や備え方ついては、下記のページにまとめているので見てください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

教育資金準備と子どもの終身保険を組合わせているので分かりにくいですが、コスパが悪くなっています。それなら「保障」と「貯蓄」を分けて備える方がいいです。しっかりと増える学資積立をして、保障は別で準備しましょう。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思いますが、そもそもお子さんが死亡した時の保障はいらないと思います。もし貯蓄と死亡保障の両立をしたいのでしたら、海外の終身保険を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできるのでお子さんの将来に大きく約立つと思います。詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また国内の保険に関しても、年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険や終身保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5090/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")