こんにちは、K2 College 松本です。

今回は、 朝日生命の学資保険「えくぼ/ゆ・め」を解説します。

子どもが産まれたので、親から朝日生命の担当者を紹介され学資保険の提案を受けています。加入してもよい商品でしょうか?

親御さんが朝日生命の保険に加入されているのですね。先に結論を言ってしまうと加入しない方がいいです。また年齢や健康状態にもよりますが、ご両親の保険も見直したほうがいいかもしれません。

どういう理由で加入しない方がいいのか確認していきましょう。

- 動画解説

- 朝日生命とは?

- 進学のタイミングで教育資金が受け取れる学資保険

- 満期返戻率は22年で78.8%、実質利回りは-4.07%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

朝日生命とは?

会社概要

1881年設立の有限明治生命保険会社(現:明治安田生命)に続き、1888年に国内二番目の生命保険会社として設立。戦前は大手5社(明治生命、日本生命、第一生命、千代田生命、朝日生命保険(当時は帝国生命保険))、戦後は大手8社(日本生命、第一生命、明治生命、住友生命、安田生命、千代田生命保険、三井生命、朝日生命)の一角を担ってきた。

しかし、1990年代の生保危機あたりから週刊誌などで度々経営危機が取り沙汰され、2001年にミレアホールディングス(現:東京海上ホールディングス)との経営統合を発表するも白紙撤回。

団体保険分野から事実上撤退し、個人保険分野へ経営資源の集中を図ったが振るわず経営規模は大きく縮小。

| 総資産 | 5兆5,394億円 |

|---|---|

| 基金の総額 (基金償却積立金を含む) | 2,570億円 |

| 保有契約 | 年換算保険料ベース(※1) (個人保険・個人年金保険) 5,212億円 保険金額ベース(※2) (個人保険・個人年金保険・団体保険) 16兆7,631億円 ※1保有契約から収入される保険料を契約の払込方法に応じて年換算した金額です。 ※2保有している契約の死亡保険金額等の保障額の総額です。 |

| 保険料等収入 | 3,914億円(2020年4月~2021年3月) |

| 営業拠点数 | 統括本部・統括支社・支社:58、営業所:575(2021年4月1日現在) |

| 従業員数 | 職員:4,047名、営業職員:14,002名 |

格付け

BBB +(フィッチ)

BBB +(JCR)

BBB(R&I)

ソルベンシーマージン比率

942.8%(2020年3月31日現在)

明治生命に続いて誕生した保険会社だったんですね。リーマンショック後に危ないんじゃないかと言われてましたが、今はどうなんでしょうか?

日本の保険会社はバブルを経験してますので、リーマン後はAIGグループ以外は大きな影響を受けた保険会社は少ないと思います。ただ、保険の内容は酷いものばかりですが。。。

進学のタイミングで教育資金が受け取れる学資保険

契約概要

商品名:えくぼ/ゆ・め

正式名称:新こども保険Ⅰ型/新こども保険Ⅱ型

契約者年齢:18歳〜60歳

被保険者年齢:0歳〜6歳

保険期間:18歳、22歳

払込期間:18歳、22歳

払込頻度:月払、半年払、年払

出産前加入:出産予定日の140日前から可能

育英年金:あり(Ⅰ型)、なし(Ⅱ型)

保障内容

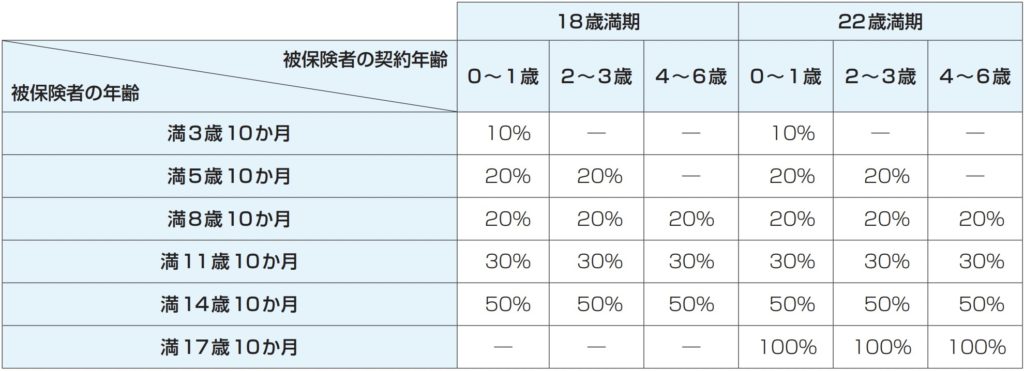

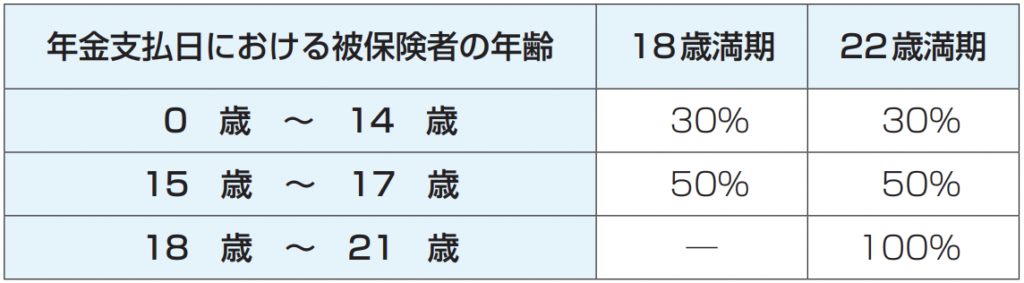

- 契約者(親)が死亡や高度障害になったときは、以後の保険料の支払いが免除されますが、祝金は通常通り受け取れます。さらに、育英年金(満期保険金額の30〜100%)が保険期間満了まで受け取れます(Ⅰ型の場合)。

- 被保険者(子)が死亡した時は、被保険者の年齢と契約経過時期に応じた死亡保険金を受け取って契約は終了。

- 何事もなく教育資金を受け取るタイミングを迎えると祝金を受け取れ、最後に満期日を迎えると満期保険金を受け取って契約は終了です。

商品解説

保険期間は2種類(18歳、22歳)から選択でき、保険料の払込期間は保険期間と同じになります。そして教育資金を進学前(4歳、6歳、9歳、12歳、15歳、18歳)の2月と保険期間満了時に満期金を受け取れます。

そして契約者(親など)が万一(死亡や高度障害)の時には、保険料の支払いが免除されますが、教育資金は契約通り受け取れます。Ⅰ型の場合は、育英年金も支払われます。

保障は手厚いのですが、そのぶん貯蓄性(返戻率)は低くなります。

万一の時の保障がしっかりしているのは安心できますね。

ただ貯蓄性が低すぎるのが問題です。次のチャプターで返戻率などを解説します。

満期返戻率は22年で78.8%、実質利回りは-4.07%

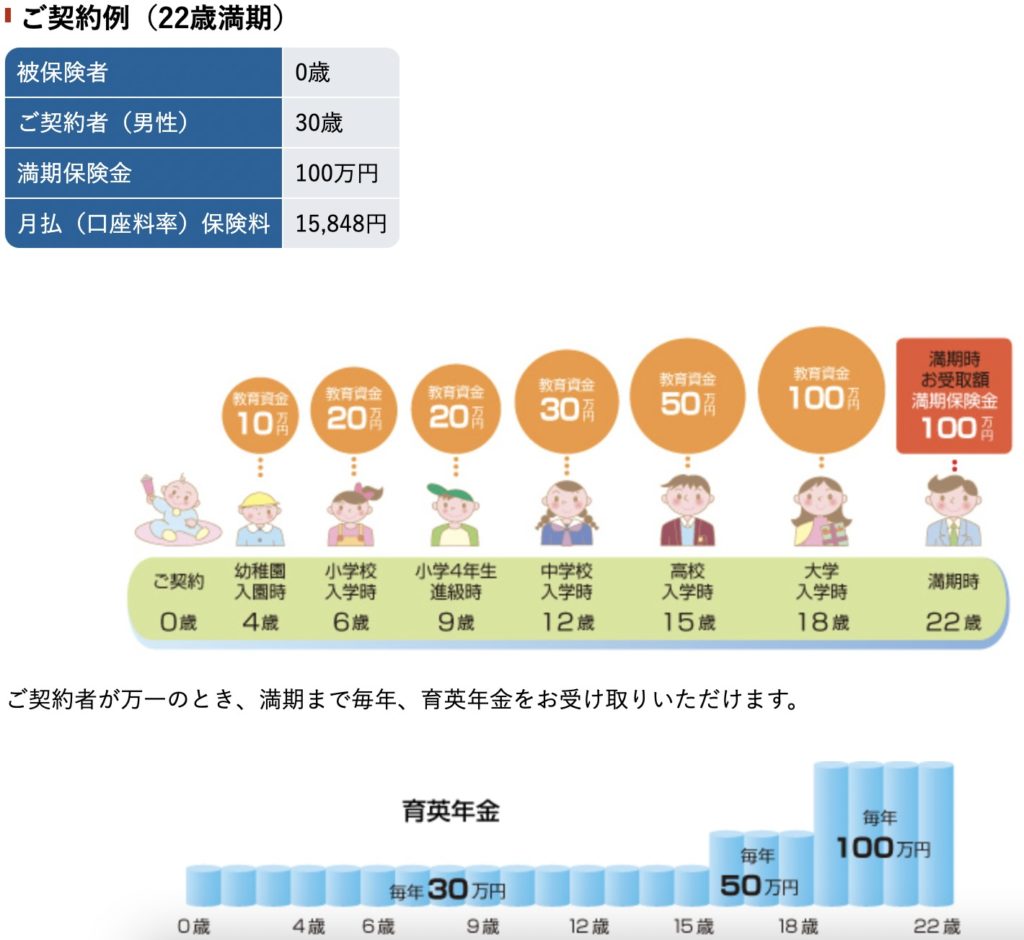

HPに載っている「22歳満期プラン」で契約例を見ていきましょう。

契約者年齢:30歳 男性

被保険者年齢:0歳

基準保険金額:100万円

保険期間:22歳

払込期間:22歳

払込頻度:月払

保険料:15,848円

総支払保険料:4,183,872円

学資金受取額:3,300,000円

返戻率:78.8%

実質利回り:-4.07%

育英年金が受け取れるタイプの学資保険の場合、どの会社も返戻率は70〜80%前後になります。それだけ保障の費用に保険料が充てられているということです。それなら普通に貯蓄しながら掛け捨ての死亡保障に加入するほうが、手元に残る金額も多く保障性も高くなります。

ちなみに他社の学資保険で貯蓄性を優先するものだと返戻率は103%前後です。

学資保険で返戻率と保障どちらを優先するのがよいのでしょうか?

日本の学資保険では、どちらも中途半端になってしまいます。

貯蓄と保障を分けて備えることでどちらもより良い内容にすることができます。

貯蓄方法については、下記のページに分かりやすくまとめているので一度ご覧ください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

学資保険の特徴は、死亡保障と貯蓄の両立をすることですが、日本の学資保険は貯蓄性が低いのでオススメできません。貯蓄と保障を分けて別々に備えることで、どちらも学資保険より保障額と貯蓄性を高めることができます。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5650/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")