こんにちは、K2 College 松本です。

今回は富国生命の学資保険「みらいのつばさ」を解説します。

子どもができたので、学資保険に加入しようと考えています。返戻率が高いので、富国生命の学資保険にしようと思っています。

いきなり結論になってしまいますが、やめた方がいいです。貯蓄の方法は保険だけではありません。教育資金準備でしたら他にもっと効率の良い手段がありますので、一緒に確認していきましょう。

- 動画解説

- 歴史は長いが規模は中堅

- 2種類の受取方法が選べる学資保険

- 満期返戻率は22年で105.5%、実質利回りは0.36%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

歴史は長いが規模は中堅

会社概要

日本国内の保険会社としては、長い歴史を持つ会社です。元来は根津嘉一郎が興した徴兵保険会社であり、富国徴兵保険(通称:富国徴兵)と称していた。

戦後、生命保険会社に転換。旧根津財閥系企業に属すが、のちに日本勧業銀行と親密な関係を築き、「勧銀十五社会」(のちに第一勧銀グループとなる)のメンバーとなる。このため、現在も同行の後身である「みずほコーポレート銀行」と「みずほ銀行」が属すみずほフィナンシャルグループとは親密な関係を保っている。また、旧安田生命保険(現明治安田生命保険)とも親密な関係であり、同社の合併までは顧客サービスなどの面で提携を行っていた。

2006年(平成18年)に共栄火災海上保険株式会社(以下「共栄火災」)と業務提携。 共栄火災の子会社だった共栄火災しんらい生命保険株式会社の株式の80%を譲り受け、2008年(平成20年)2月1日、「フコクしんらい生命保険株式会社」に社名変更した。

設立:1923年11月

総資産:7兆1,579億円(2021年3月31日時点)

保有契約高:24兆7,643億円(2021年3月31日時点)

格付情報

R&I:AA-(2021年7月時点)

S&P:A(2021年7月時点)

Moody’s:A2(2021年7月時点)

ソルベンシーマージン比率

1,261.6% (2021年3月末時点)

あまり聞かない会社ですが、大丈夫でしょうか?

歴史は長いのですが、知らない方が多いかと思います。最近では俳優の斎藤工さんが出演しているCMがあるようです。

会社規模としては中堅くらいですが、格付けやソルベンシーマージン比率からも信頼に値する会社です。

2種類の受取方法が選べる学資保険

契約概要

商品名:みらいのつばさ

正式名称:5年ごと配当付学資保険

被保険者年齢:0歳〜7歳

保険期間:22歳

払込期間:11歳、14歳、17歳

払込頻度:月払、半年払、年払

出産前加入:出産予定日の140日前から可能

兄弟割引:あり

受取パターン:S(ステップ)型、J(ジャンプ)型

保障内容

- 契約者(親)が死亡や高度障害になったときは、以後の保険料の支払いが免除されますが、祝金は契約通り受け取れます。

- 被保険者(子)が死亡した時は、被保険者の年齢と契約経過時期に応じた死亡保険金を受け取って契約は終了。

- 何事もなく祝金を受け取る年齢後の契約日を迎えると祝金を受け取れ、最後に満期日を迎えると満期保険金を受け取って契約は終了です。

商品解説

保険期間は22歳のみで、祝金の受取方法を2種類(S型、J型)から選択でき、保険料の払込期間は3種類(11歳、14歳、17歳)から選択できます。S型の場合は祝金(3歳、6歳、12歳、15歳、18歳、20歳)を進学前年の11月に受け取れ、保険期間満了時に満期保険金を受け取れます。J型の場合は祝金(18歳)を進学前年の11月に受け取れ、保険期間満了時に満期保険金を受け取れます。

他社にない特徴としては「兄弟割引」があります。2人目以降にしか適用されませんが、満期保険金額の1/10,000が月額保険料から割引されます。満期保険金額が100万円の場合は毎月100円が割引されるということです。

兄弟割引があるのはいいですね。2人目が産まれて、1人目は何もしていないので、一緒に加入するとよりお得になりますね!

兄弟割引は適用されますが、そもそも貯蓄性が低すぎます。また受取方法に欠陥があるので、それも含めて次のチャプターで解説します。

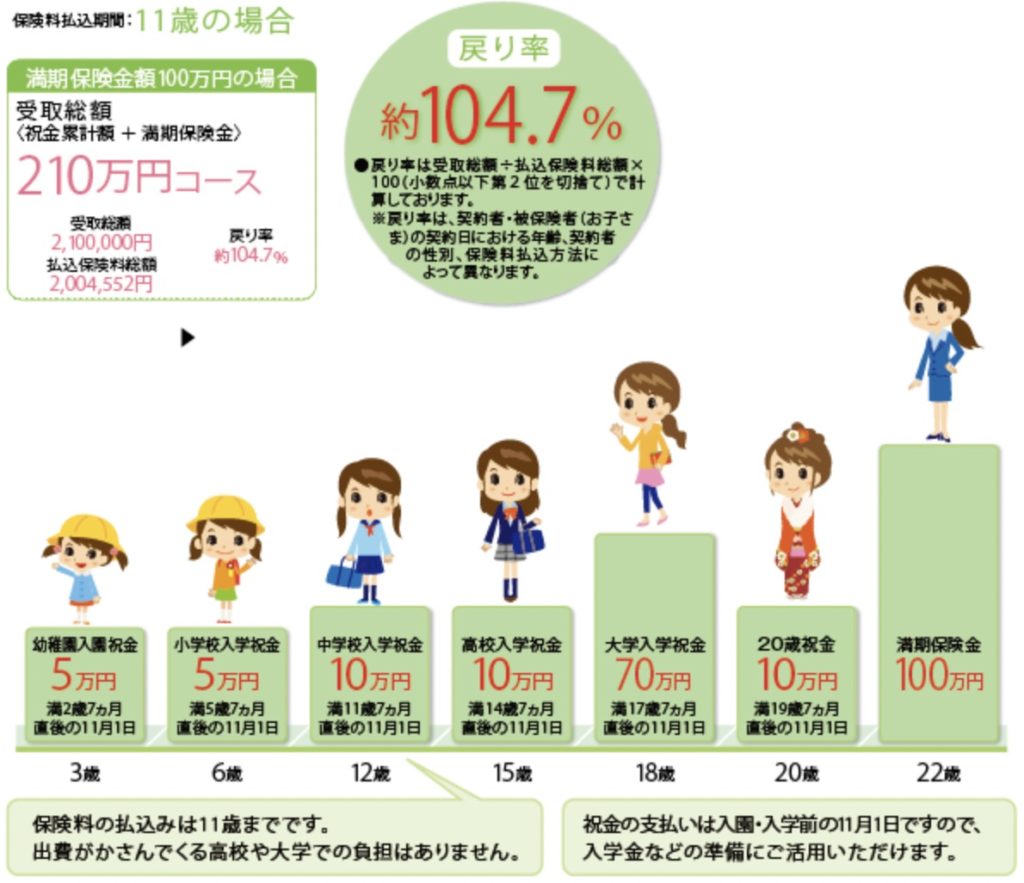

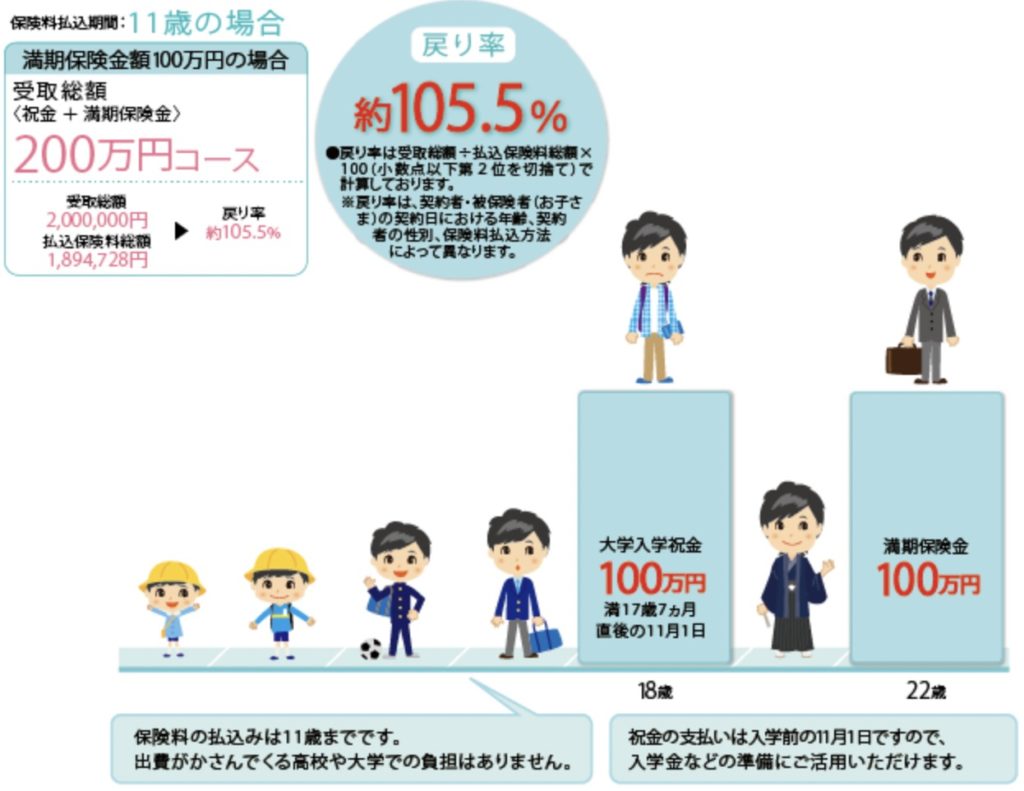

満期返戻率は22年で105.5%、実質利回りは0.36%

HPに載っている「S(ステップ)型」と「J(ジャンプ)型」の契約例を見ていきましょう。

S(ステップ)型

契約者年齢:30歳 男性

被保険者年齢:0歳

満期保険金額:100万円

保険期間:22歳

払込期間:11歳

払込頻度:月払

兄弟割引:適用なし

保険料:15,186円

総支払保険料:2,004,552円

学資金受取額:2,100,000円

返戻率:104.7%

実質利回り:0.33%

J(ジャンプ)型

契約者年齢:30歳 男性

被保険者年齢:0歳

満期保険金額:100万円

保険期間:22歳

払込期間:11歳

払込頻度:月払

兄弟割引:適用なし

保険料:14,354円

総支払保険料:1,894,728円

学資金受取額:2,000,000円

返戻率:105.5%

実質利回り:0.36%

このようになります。一見、どちらの返戻率も日本トップクラスの学資保険と同じくらいなので良さそうに見えますが、実はカラクリがあります。それは総受取金額の約半分を占める満期保険金を22歳で受け取ることになっている点です。そもそも教育資金のために始めた学資保険ですが、22歳の時に受け取っても大学卒業するだけなので意味がありません。一番お金が必要になるのは大学入学時期なので、そのタイミングでしっかり受け取れる内容にする必要があります。せめて18歳以降に毎年受け取れるような内容にするべきですが、その受取方だと返戻率が下がってしまうので、見せ方のテクニックとしてこのような商品設計にしているのでしょう。

たしかに子どもが大学4年の時に受け取っても、大学費用の大半は支払いが終わっていますよね。

返戻率は大事な指標ですが、返戻率だけでなく、受け取り方も確認した上で学資保険は検討しましょう。

ただ、日本の学資保険ではそもそもの返戻率が低すぎます。

貯蓄と保障を分けて備えることで、どちらもより良い内容にすることができます。

貯蓄方法については、下記のページに分かりやすくまとめているので一度ご覧ください。

※大切なお子さまのために、海外積立(元本確保型プラン)で学資準備

契約はしない。既に契約している人は個別相談してください。

学資保険の特徴は、死亡保障と貯蓄の両立をすることですが、日本の学資保険は貯蓄性が低いのでオススメできません。貯蓄と保障を分けて別々に備えることで、どちらも学資保険より保障額と貯蓄性を高めることができます。

万一の保障はどの保険で備えるのが良いのでしょうか?

一般的には収入保障保険で良いと思います。年齢、喫煙の有無、健康状態によってコスパのよい商品は変わるので、下記から私に直接相談して頂ければ、あなたにとって1番良い保障と教育資金の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 契約している方は見直した方がいいので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(学資保険はしないで)

また下記の入門書も効率の良い教育資金の備え方なので一読ください。

※【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5719/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")