こんにちは、K2 College 松本です。

今回は明治安田生命の「期間がえらべる外貨建一時払終身保険」を解説します。

利率が高いので契約しようと考えています。

たしかに米国金利の上昇と共に利率も上がっていますが、日本の米ドル建一時払終身保険はどういうものなのか確認していきましょう。

- 動画解説

- 明治安田生命は日本で初めて設立された保険会社

- 3種類の保険期間に応じて金利が変わる米ドル建一時払終身保険

- 10年で返戻率141%、実質利回りは3.5%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

3種類の保険期間に応じて金利が変わる米ドル建一時払終身保険

契約概要

商品名:期間がえらべる外貨建一時払終身保険

正式名称:5年ごと利差配当付利率変動型一時払保障選択制終身保険(指定通貨建)[A][Ⅰ型]

契約年齢:満18歳〜満90歳

被保険者年齢:0歳〜満90歳

指定通貨:米ドル

保険期間:終身

第1保険期間:5年、7年、10年

第2保険期間:第1保険期間満了日の翌日から終身

払込期間:一時払(円のみ)

告知:なし

保障内容

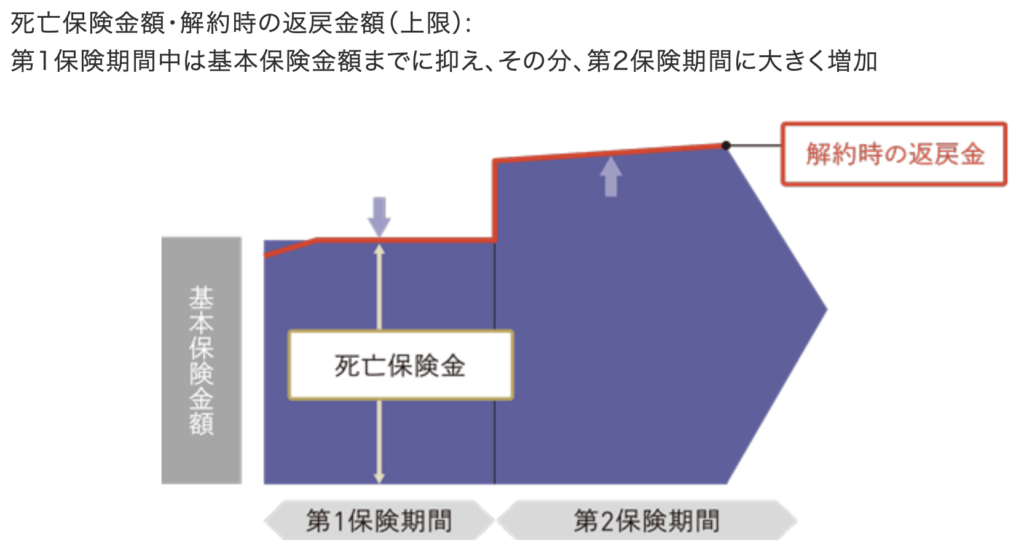

第1保険期間中に死亡したときは基本保険金額が、第2保険期間中に死亡されたときは積立金額が死亡保険金として支払われます。

*ただし高度障害保険金はありません。

商品解説

告知の必要がない一時払の米ドル建終身保険です。第1保険期間と第2保険期間の保障内容は同じですが、第1保険期間中は「基本保険金額=死亡保障額」になります。第2保険期間以降は「死亡保障額=積立金額」になります。

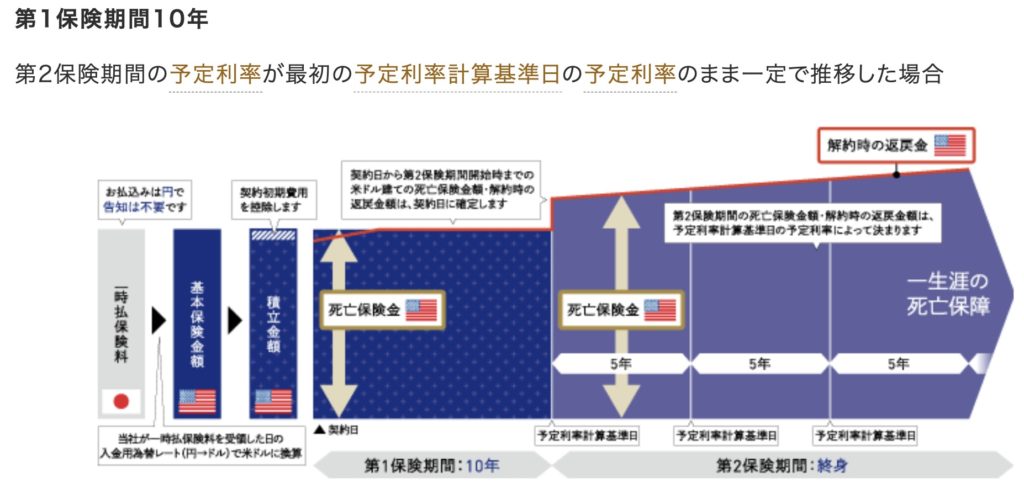

第1保険期間は3種類(5年、7年、10年)から選択でき、期間が長いと金利も高くなります。現在(2023年1月16日〜31日)の金利はコチラ。

第1保険期間中は契約時の金利で固定され、第2保険期間以降の金利は5年毎に更改されます。

第2保険期間の金利は、残存期間が6ヵ月のアメリカ合衆国国債の流通利回りと残存期間が5年のアメリカ合衆国国債の流通利回りの平均値により決まります。まだ発売から5年経過していないので、公表されていません。

10年だと4.1%の金利が付くならとても良いと思うので契約したいですね。

予定利率は金利ではないので注意してください。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

保険用語については下記のリンクで詳しく解説しています。知らない方は併せて読んで頂く理解が深まります。

『予定利率』『積立利率』『利回り』とは?

10年で返戻率141%、実質利回りは3.5%

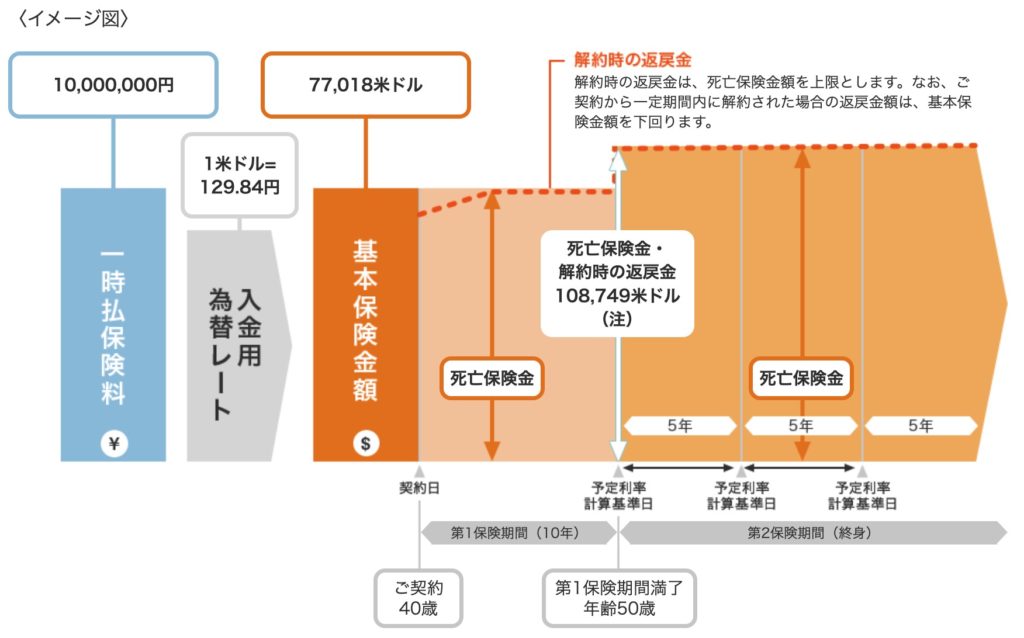

契約例は以下の通りです。

契約年齢:40歳 男性

第1保険期間:10年

予定利率:4.15%(2023年1月16日〜31日)

基本保険金額:USD 77,018(2023年1月27日の入金用為替レート:129.84円/1米ドル)

払込期間:一時払

保険料:1,000万円

総支払保険料:1,000万円(USD 71,119)

10年後の解約返戻金(返戻率):USD 108,749(141.2%)

実質利回り:3.5%

第1保険期間中は支払った保険料を米ドルに替えた金額が死亡保険金となります。11年目以降は金利によって増えた積立金額が死亡保険金(解約返戻金)となります。10年間で返戻率141%なので実質利回り3.5%は良いですね。

10年で1.4倍になるなら預けてもいいかと思いました。

悪くはないですが、10年以内に解約すると元本割れする点には注意してください。

ちなみに海外固定金利商品であれば10年後の返戻率は154%ですし、毎年利息だけ引き出したり、元金の一部引出もできるので柔軟性があります。10年後の返戻率がシンプルに高いし、利益も確実に付けることができます。

契約はしない。既に契約している人は個別相談してください。

流動性が低いのでオススメできません。また海外であれば、より返戻率が高く流動性のある商品があるので、どうせならそちらの商品を選択した方がいいでしょう。

海外固定金利商品を始めたい場合はどうしたらよいのでしょうか?

まずは下記の直接相談(無料)よりお問い合わせください。詳しい日本語資料を読んで頂いて、ご希望のシミュレーションをお作りしますので契約したいプランを決めてください。その他保険の見直しなどもご希望であればアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5926/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")