こんにちは、K2 College 松本です。

今回はアクサ生命の変額保険ライフプロデュースを解説します。アクサ生命の変額保険と言えばユニットリンクですが、保障内容を見直せるということでライフプロデュースを契約されている方もいるでしょう。

まさに保障内容を見直せると勧められて加入しました。

ただ、変額保険を契約されたということは運用して増やすことがメインだと思います。そもそも変額保険とはどういう商品なのか? 実際に増えているのか? などを確認していきましょう。

- 動画解説

- アクサ生命は損保系の保険会社で、格付けもしっかりしている

- 投資先がイマイチの変額保険

- 保障と貯蓄は分けよう!

- 契約はしない。既に契約している人は個別相談してください。

動画解説

アクサ生命は損保系の保険会社で、格付けもしっかりしている

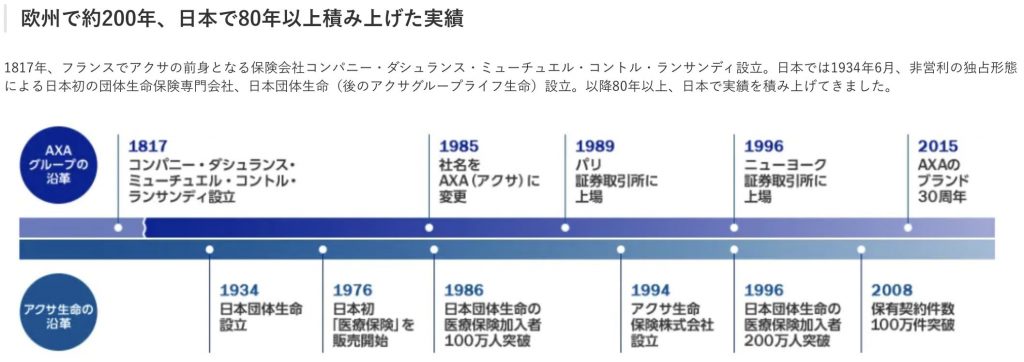

会社概要

アクサ生命保険株式会社は日本に本社をおく外資系生命保険会社で、フランス発祥の保険企業であるアクサが日本に設立したアクサ生命と、日本団体生命が統合して生まれた生命保険会社です。アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

設立:1994年7月

総資産:7兆4,709億円(2021年3月31日時点)

保有契約件数:487万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

ソルベンシーマージン比率

753.0% (2021年3月末時点)

外資系だったんですね。CMなどで広告をよく見るので身近に感じている会社です。

そうですね。岡田将生さんの印象が強いですね。

イメージだけで決めるのはダメですが、格付け、ソルベンシーマージン比率ともに十分信頼に値する会社です。

投資先がイマイチの変額保険

契約概要

商品名:ライフプロデュース(06)

正式名称:年金払定期付積立型変額保険

保険期間:15〜30年(5年刻み)、55〜85歳(5年刻み)

払込期間:15〜30年(5年刻み)、55〜85歳(5年刻み)

払込頻度:月払、半年払、年払

死亡保険金支払方法:Ⅰ型、Ⅱ型

満期金受取方法:10年間保証期間付終身年金、確定年金(3・4・5・10・15・20年)

保障内容

死亡や高度障害になったとき

- Ⅰ型 基本年金年額 × 保険期間満了まで(5年間は最低保証)

- Ⅱ型 基本年金年額 × 10年間

保険期間満了時に生存していたとき(死亡年金や高度障害年金のお支払いがなかった場合)

- Ⅰ型 保険期間満了日の積立金額を満期保険金として受け取れる

- Ⅱ型 保険期間満了日の積立金額を満期保険金として受け取れる

商品解説

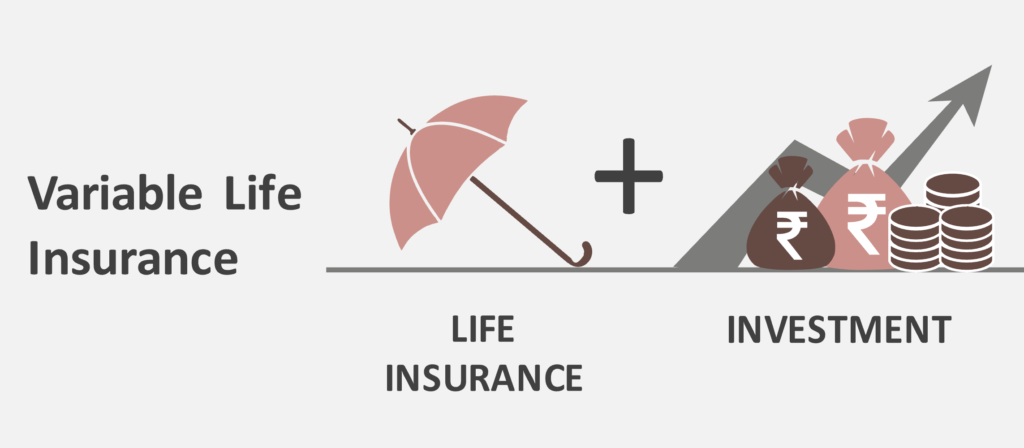

変額保険とは、預かった保険料の一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし死亡保険金は最低保証があります。ざっくり言うと養老保険と投資信託を合体させた商品と思ってください。

保険料は「一般勘定」と「特別勘定」とわけて運用されます。「一般勘定」は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。「特別勘定」は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。

つまり保険料の一部は死亡保障のための経費となっており純粋に保険料全てが投資に回るわけではありません。

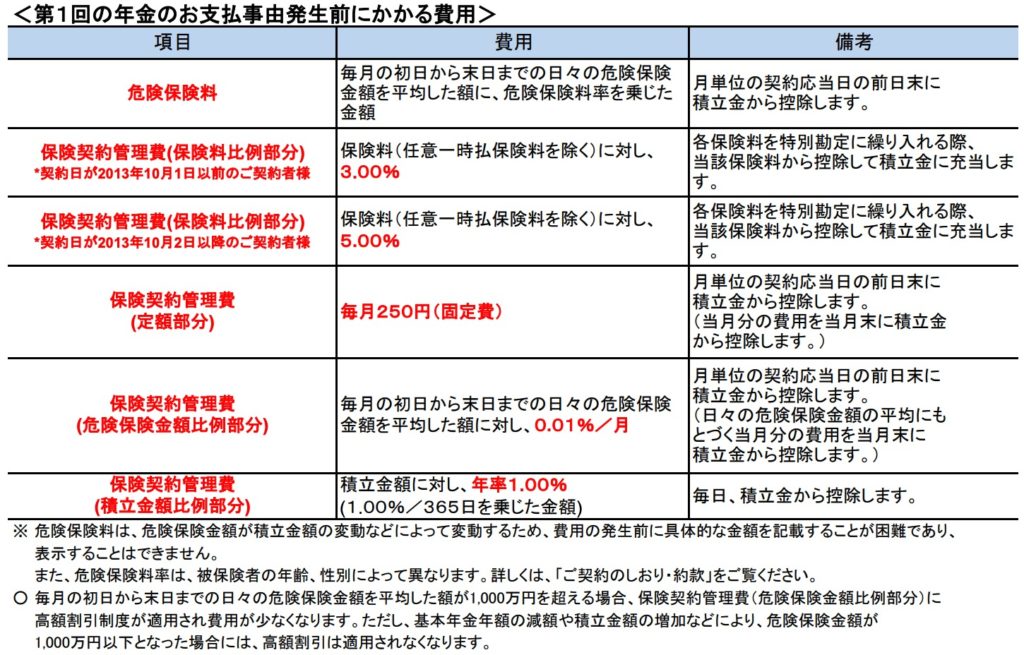

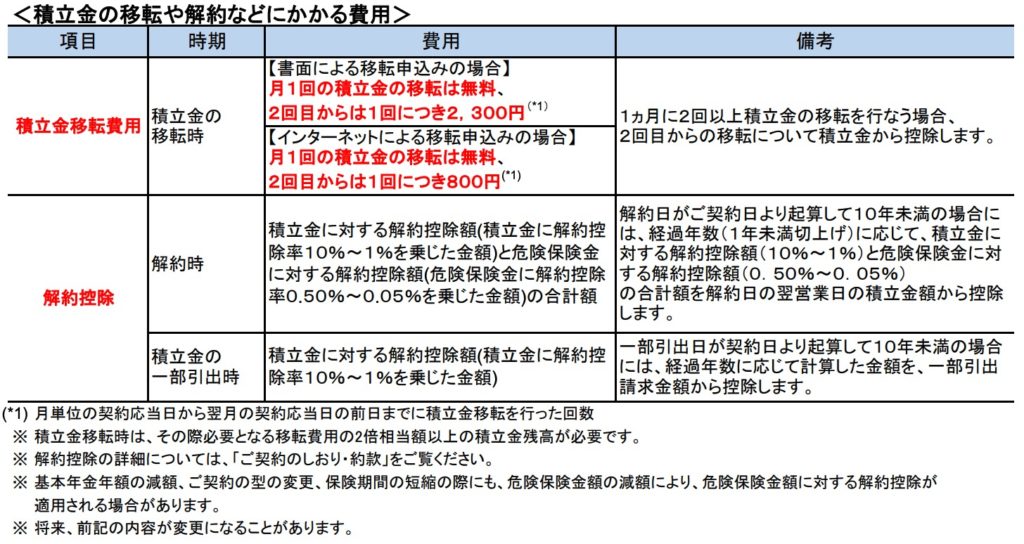

コスト

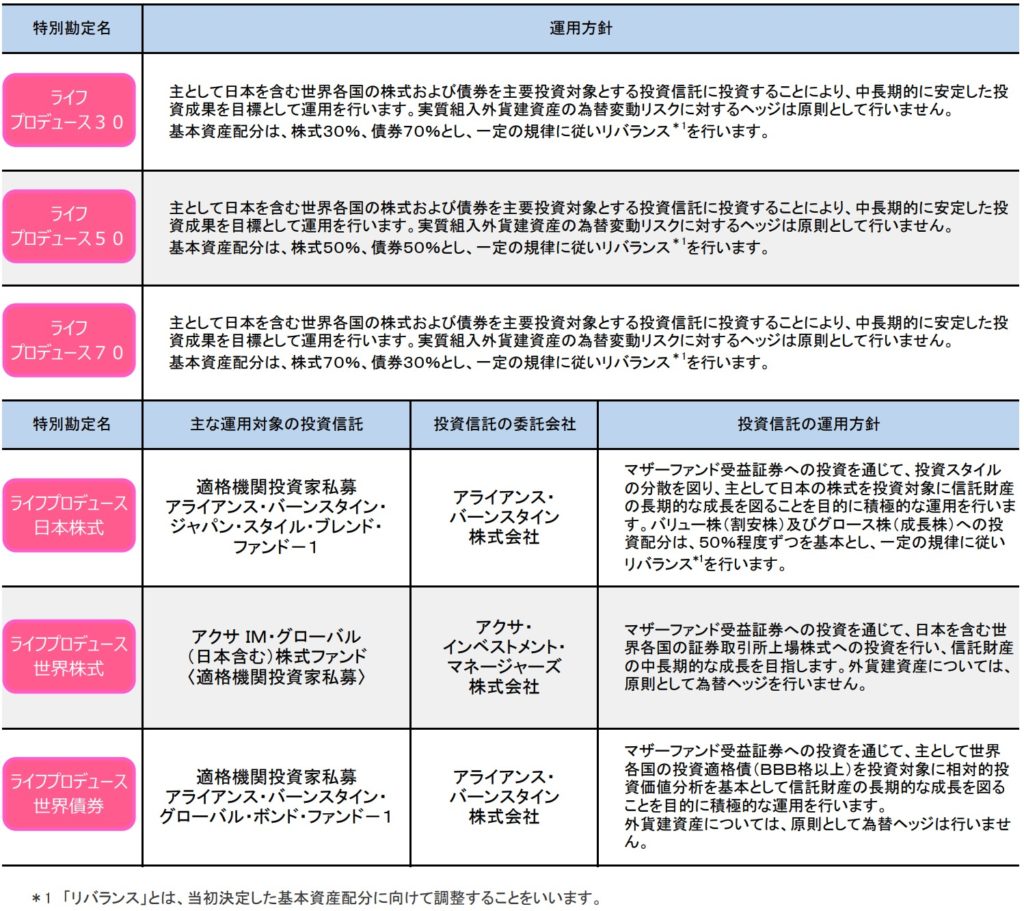

投資先

選択できる投資先は以下の6種類です(厳密には3種類しかありません)。

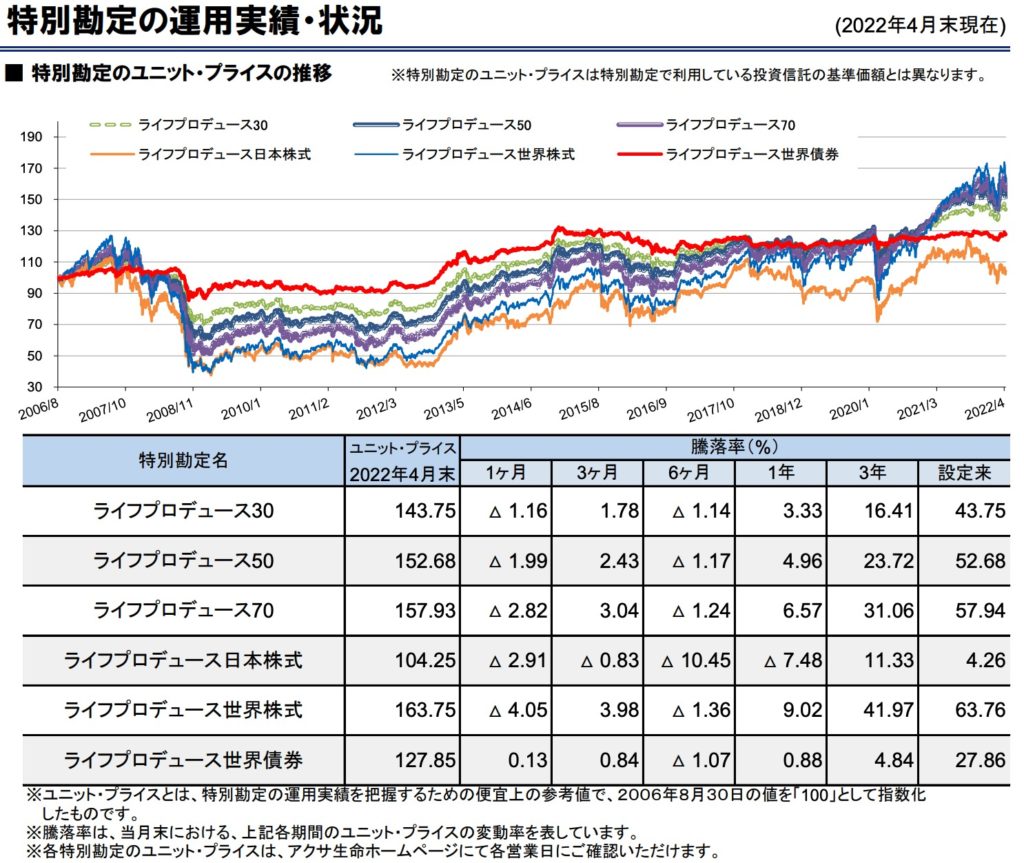

それぞれの現在(2022年4月末)までの運用成績は以下になります。

一番右側の「設定来」の数字を見てください。元々の基準値100(運用開始日)からどれだけ増えたかという数字になります。年間平均利回りの数字がないので、計算すると以下のようになります。

年間平均利回り

- ライフプロデュース30:2.80%

- ライフプロデュース50:3.38%

- ライフプロデュース70:3.71%

- ライフプロデュース日本株式:0.27%

- ライフプロデュース世界株式:4.09%

- ライフプロデュース世界債券:1.79%

トータルで一番増えているのは「ライフプロデュース世界株式」で15年8ヶ月で約1.6倍になっており、年換算すると4.09%です。これじゃ物足りないですね。

年利4%なら悪くないと思いますが。。。

元本が確保されるわけでもないファンドに投資しているのに、このリターンでは費用対効果がイマイチです。海外積立(元本確保型プラン)であれば、15年の積立で140%元本確保された上で投資できるものがあるので、そちらの方がメリットも大きいですね。

保障と貯蓄は分けよう!

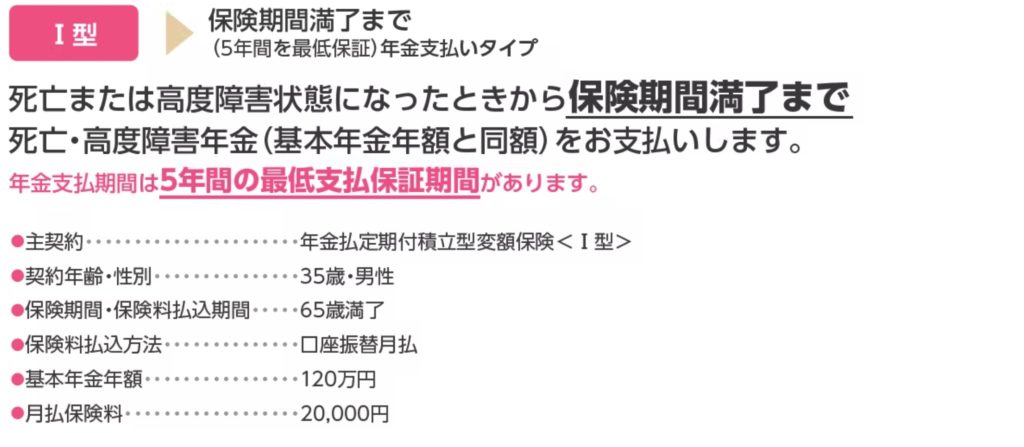

HPに載っているご契約例は以下の通りです。

契約年齢:35歳 男性

タイプ:Ⅰ型

基本年金年額:120万円

保険期間:65歳満了

払込期間:65歳満了

払込頻度:月払

保険料:20,000円

総支払保険料:720万円

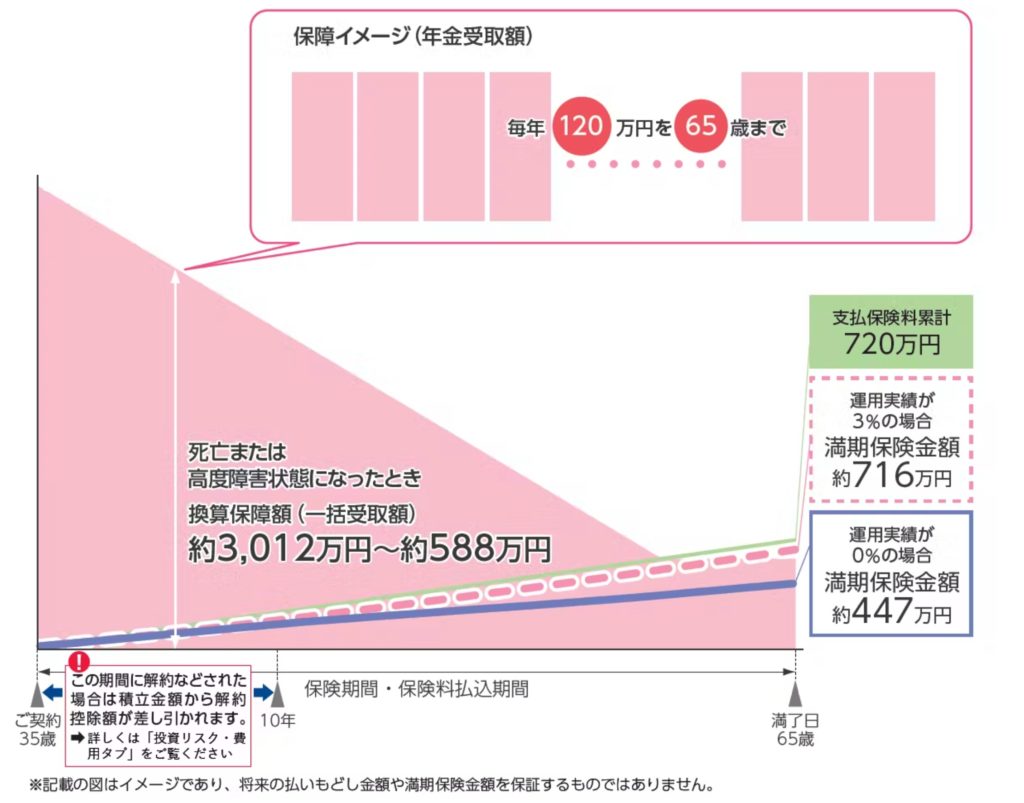

<解約返戻金と返戻率の推移> ※3%リターンの場合

30年後(65歳):716万円(99%)

3%リターンでは元本割れになってしまいます。同じように毎月20,000円を30年間積立して年間3%で運用できたら、1,165万円になります。それだけコストが掛かっているということです。死亡保障は子どもが自立するまでの期間だけあればいいので、保険料の安い収入保障保険で備えて、貯蓄は別で行いましょう。

結構な手数料が掛かっているのですね。。。

はい。特に死亡保障が不要な人にとっては全くもって余計なコストになります。

死亡保障が必要な人は収入保障保険に加入するか、貯蓄と死亡保障の両立が唯一できる海外の終身保険を選択肢にいれてください。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

変額保険は生命保険と投資信託が合体したものですが、日本のコスパの悪い生命保険にコストを払うのが勿体ないです。しかも選択できる投資先のリターンもイマイチということでこの商品を契約するメリットはないでしょう。

また変額保険は運用成果によって解約返戻金が変動する投資性の強い商品なので、一概に他の商品と比べることができません。ただこの手の商品は投資先次第なのに、6種類(厳密には3種類)しか投資先がない上に、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

そしてアドバイザーがいなくて、投資先を自分で決められますか?

販売してる保険募集人も、投資とか運用なんてほとんど理解してないまま販売をしているのが現状です。

さらに、多くの方が貯蓄を目的に変額保険を契約されると思いますが、生命保険と投資信託を合体させた商品だと、死亡保障コストが掛かってしまうので「殖やす」という目標達成を遅くしてしまうだけです。死亡保障の付いていない金融商品で積立をしましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険や変額保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書も一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6090/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")