こんにちは、K2 College 松本です。

今回はソニー生命の収入保障保険「家族収入保険」を解説していきます。一般的には『収入保障保険』と言いますが、一部保険会社では家族収入保険と呼ばれています。ソニー生命で保険をまとめて契約している方は加入しているケースが多いと思います。

終身保険よりも保険料は安いし、子どもがいるので死亡保障として加入しています。

確かに死亡保障に対する保険料は、終身保険より安いですが、もっと安い収入保障保険があります。

- 動画解説

- ソニー生命の経営体制は非常に優秀

- 死亡保障を合理的に備えられる商品

- 保険料が一番安いわけではない。

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ソニー生命の経営体制は非常に優秀

会社概要

ソニー生命は日本の生命保険会社で、ソニーグループ系列です。1979年8月「米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)」との合弁で、「ソニー・プルーデンシャル生命保険」として設立された。1980年2月に「ソニー・プルデンシャル生命保険」に、1987年9月に米国プルデンシャルとの合弁解消となり「ソニー・プルコ生命保険」とそれぞれ改称し、1991年4月から現社名。1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

営業開始:1979年8月10日

事業所:162支店(2021年7月1日時点)

総資産:70兆1,738億円(2020年度)

保有契約高:53兆6,109億円(2020年度)

格付情報

S&P:A+(2021年7月1日現在)

R&I:AA(2021年7月1日現在)

ソルベンシーマージン比率

2,126.6%(2020年度)

身近な会社なので親しみはありますね。

イメージだけで判断するのはダメですが、実際に会社の規模や格付などの評価は高いので健全な会社です。

死亡保障を合理的に備えられる商品

契約概要

商品名:家族収入保険(無配当)

契約年齢:15歳〜80歳

年金月額:5万円〜

最低支払保証期間:2年、5年

保険期間:年齢により異なる

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

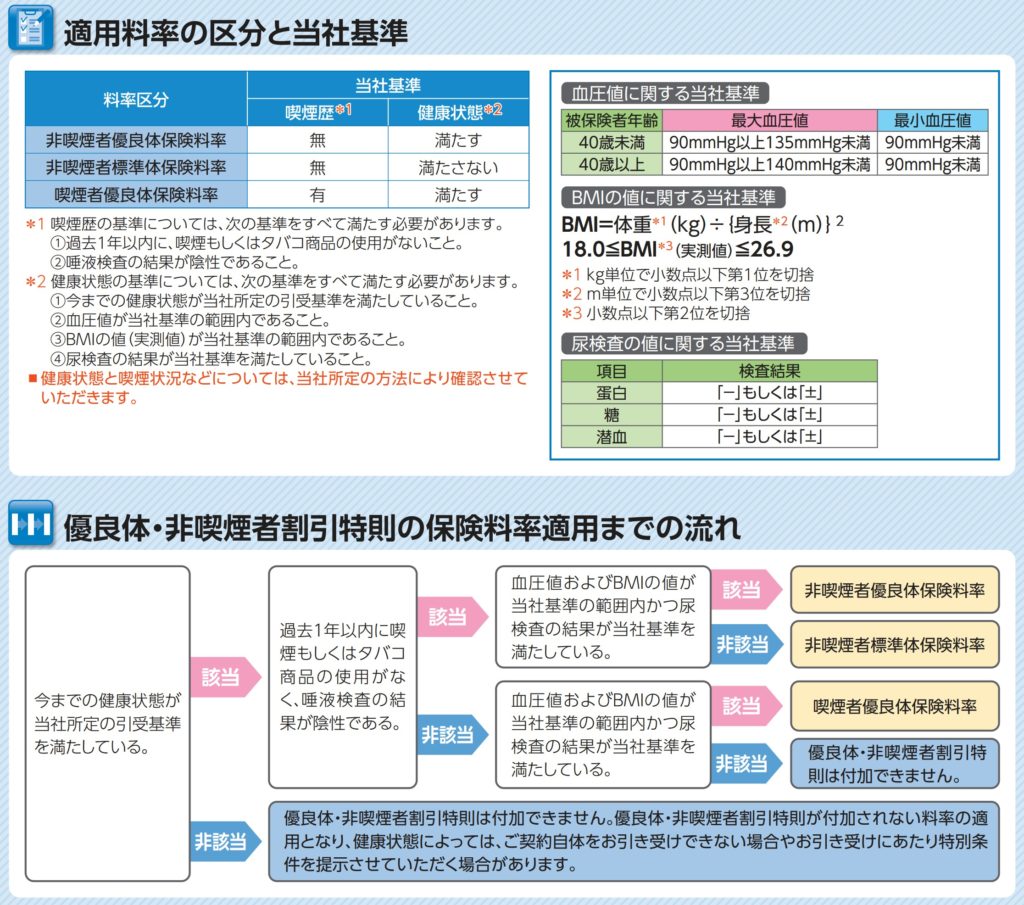

保険料割引:あり *1

*1 4つの保険料率がある

商品解説

死亡時には設定した年金月額の保険金を保険期間が終了するまで受け取ることができます。特徴は健康状態と喫煙の有無により保険料が安くなる特則があることです。割引が受けられない場合と非喫煙者優良体の場合では3割くらい保険料が安くなります。

保険金は年金形式で受け取っていきますが、保険期間は決まっているので、受け取れる保険金の累計は毎月少なくなっていきます。ただ必要な死亡保障金額は年齢を重ねる毎に少なくなっていくので、無駄がなくとても合理的な保障内容といえます。

これなら見直す必要もないし、保険料も変わらないので良いと思いました。

この収入保障保険という商品自体は、死亡保障を安い保険料で備えられるのでオススメです。ただ、ソニー生命の家族収入保険が一番安いわけではありません。

保険料が一番安いわけではない。

契約例を見ていきましょう。

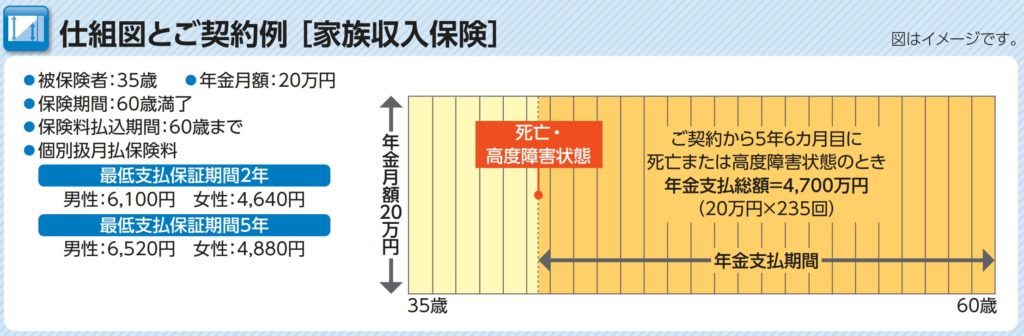

契約例

契約年齢:35歳

年金月額:20万円

保険期間:60歳満了

払込期間:60歳満了

払込頻度:月払

保険料率ごとの保険料は下記になります。

そして大事なのはこの保険のコスパはどうなのかということです。収入保障保険は掛け捨てで貯蓄機能がないので、同じ保障内容ならできるだけ支払う保険料は安い方がいいです。

私は非喫煙優良体で契約できたので、一番安い保険料で契約しているから安心しています。

たしかにソニー生命の家族収入保険の中では一番安い保険料で加入されていますが、他社であれば同じ内容でもっと安い保険料で加入できます。年齢にもよりますが、そちらに見直した方がいいでしょう。

契約はしない。既に契約している人は個別相談してください。

「収入保障保険」自体は死亡保障を安い保険料で備えることができるので、非常に優秀な商品です(日本の保険商品で唯一加入をオススメします)。

ただソニー生命の「家族収入保険」は割高なので、選択されない方がいいです。

既に契約している場合はどうしたらいいでしょうか?

間違いなく見直した方が良いと思いますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 「収入保障保険」自体は良い商品

- ソニー生命の「家族収入保険」に加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6677/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")