こんにちは、K2 College 松本です。

今回はアフラック生命の収入保障保険「家族に毎日届く生命保険GIFT」を解説していきます。

終身保険よりも保険料は安いし、子どもがいるので死亡保障として加入しています。

確かに死亡保障に対する保険料は、終身保険より安いですが、もっと安い収入保障保険があります。この記事で確認していきましょう。

- 動画解説

- 世界で初めてがん保険を販売!格付けもしっかりしている会社

- 死亡保障を合理的に備えられる保険

- 割引が適用されても保険料が高い

- 契約はしない。既に契約している人は個別相談してください。

動画解説

世界で初めてがん保険を販売!格付けもしっかりしている会社

会社概要

アフラック生命はアメリカの保険会社で、いわゆる外資系保険会社のひとつです。

米国のアフラックは1955年にジョージア州コロンバスで創業。日本では1974年11月15日「アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス 日本支店」として創業。日本初の『がん保険』を発売し日本での営業を開始しました。

1985年には世界初の『痴ほう介護保険』を発売。外交員を持たず、アソシエイツ(販売代理店)での販売や企業内に販売店を置き団体契約する形で展開し、コストを下げることで保険料の低価格化を実現。また業務提携により2000年には第一生命、2008年には郵便局の一部の窓口でがん保険の取り扱いを開始。2013年にはすべての郵便局の窓口でがん保険が取り扱われることになり、さらに大同生命とも業務提携しています。2018年4月2日「アフラック生命保険株式会社」として日本法人化して営業開始。

日本で知名度が高くなったのは2003年にCMでユーモアのあるアヒルが登場してからです。「よ~く考えよう~♪」などのCMソングとともに話題になりました。ちなみに「アフラックダック」といい米国では『活発で陽気な性格』、日本では『誠実で優しい性格』と国風に合わせて変えているそうです。

営業開始:1974年11月15日

総資産:12兆7,841億円(2021年3月31日時点)

保有契約件数:2,413万件(2021年3月31日時点)

格付情報

Moody’s:Aa3 (2021年6月末時点)

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

916.7% (2021年3月末時点)

日本で初めてがん保険を販売したんですね!

そうですね。世界で初めてがん保険を販売したのもアフラックなので、まさにがん保険の先駆者です。

またアフラックの格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

死亡保障を合理的に備えられる保険

契約概要

商品名:家族に毎月届く生命保険GIFT

正式名称:無配当家族生活保障保険(無解約払戻金型)

契約年齢:満18歳〜満70歳(男性)、満16歳〜満70歳(男性)

保険期間:50歳満期〜80歳満期(最長80歳まで)

払込期間:保険期間と同じ

支払保証期間:2年、6年

払込頻度:月払、半年払、年払

健康体割引:ノンスモーカー割引 *

基準年金月額:10万円〜990万円(1万円単位)

保障内容

主契約

病気やケガにより死亡や高度障害状態になったときに年金形式で保険金を受け取れます。また一時金として受け取ることもできます。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

特約

三大疾病保険料払込免除特約

三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になったときは以後の保険料はいただきません(保障は満期まで継続します)。

*所定の状態は以下

・がん(悪性新生物):がんと診断確定されたとき

・急性心筋梗塞:治療を目的として20日以上入院、または手術を受けたとき

・脳卒中:治療を目的として20日以上入院、または手術を受けたとき

商品解説

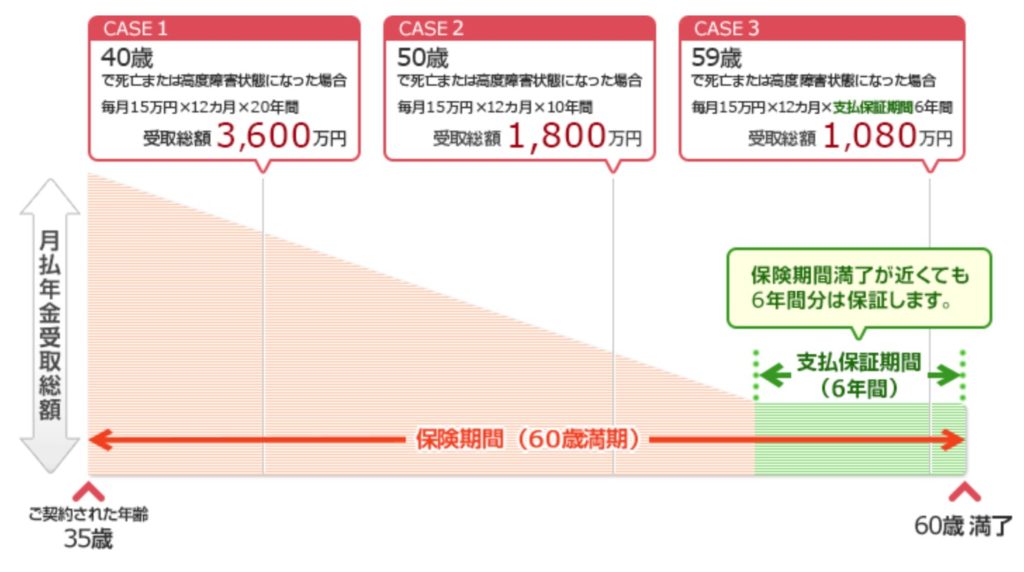

死亡や高度障害時には設定した年金月額の保険金を保険期間が終了するまで受け取ることができます。保険金は年金形式で受け取っていきますが、保険期間は決まっているので、受け取れる保険金の累計は毎月少なくなっていきます。ただ必要な死亡保障金額は年齢を重ねる毎に少なくなっていくので、無駄がなくとても合理的な保障内容といえます。

また、年金形式ではなく一時金としてまとめて受け取ることもできます。その代わり年金受取総額よりは少ない金額になります。他社では、保険金を「年金形式」「一括受取」「一部一括受取(一時金+年金)」という受取方が選べますが、アフラックでは一部一括受取が選択できません。

死亡保障に対して備えるには良い商品だけど、保険金を受取る時の選択肢がすくないのですね。

その通りです。そして掛け捨ての収入保障保険で一番大事な保険料については、次のチャプターで確認しましょう。

割引が適用されても保険料が高い

契約例を見ていきましょう。

契約例

契約年齢:35歳

年金月額:15万円

保険期間:60歳満了

払込期間:60歳満了

支払保証期間:6年

払込頻度:月払

三大疾病払込免除:あり

保険料:6,450円

ノンスモーカー割引が適用された保険料:4,410円

大事なのはこの保険のコスパはどうなのかということです。収入保障保険は掛け捨てで貯蓄機能がないので、同じ保障内容ならできるだけ支払う保険料は安い方がいいです。

この商品は非喫煙割引は受けられますが、健康体割引はありません。他社では両方の割引が用意されている商品があるので、非喫煙で健康体の方は両方の割引が適用される商品の方が安くなります。仮に、非喫煙者だけど健康体割引が受けられない方は選択肢になるかと思うかもしれませんが、その場合でも他社商品の方が安くなるので、見直したほうがいいでしょう。

ノンスモーカー割引が適用されたから加入しましたが、もっと安い商品があるのですね。

さらに健康体の方ならもっと安くて保障内容の良い商品があります。年齢にもよりますが、そちらに見直した方がいいでしょう。

契約はしない。既に契約している人は個別相談してください。

「収入保障保険」自体は死亡保障を安い保険料で備えることができるので、非常に優秀な商品です(日本の保険商品で唯一加入をオススメします)。アフラックの「収入保障保険」はシンプルに割高なので選択されない方がいいです。

既に契約している場合はどうしたらいいでしょうか?

個別にアドバイスしますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 「収入保障保険」自体は良い商品

- ノンスモーカー割引が適用されても保険料は高い

- もっとコスパの良い商品があるので、お気軽にご相談ください(無料)

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7421/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")