こんにちは、K2 College 松本です。

今回はメットライフ生命のビーウィズユープラス(保障&運用コース)を解説します。

「相続対策と運用が同時にできますよ」と勧められています。

間違っていませんが、具体的な仕組みと運用部分の成果を含めて確認していきましょう。

- メットライフ生命は外資系で1番歴史があり良い会社

- 定額部分(最低保証)と変額部分(運用次第)がある一時払外貨建保険

- 変額部分の運用状況

- 年率5%なら、10年で返戻率138%、15年で返戻率171%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

定額部分(最低保証)と変額部分(運用次第)がある一時払外貨建保険

契約概要

商品名:ビーウィズユープラス(保障&運用コース)

正式名称:利率変動型一時払終身保険

通貨:米ドル、豪ドル *1

基準利率:契約時の利率が適用

基準利率保証期間:5年、10年、15年、20年、25年、30年 *2

契約年齢:0歳〜100歳

被保険者年齢:0歳〜85歳

保険期間:終身

払込期間:一時払

最低保険料:USD 30,000、AUD 30,000

*1 現在(2022年11月時点)豪ドル建は販売停止中

*2 契約時にメットライフが決める。更改後は15年間が保証

保障内容

<主契約>

死亡または高度障害になったときに、保険金を受取ることができます。

<特約>

円建終身保険移行特約

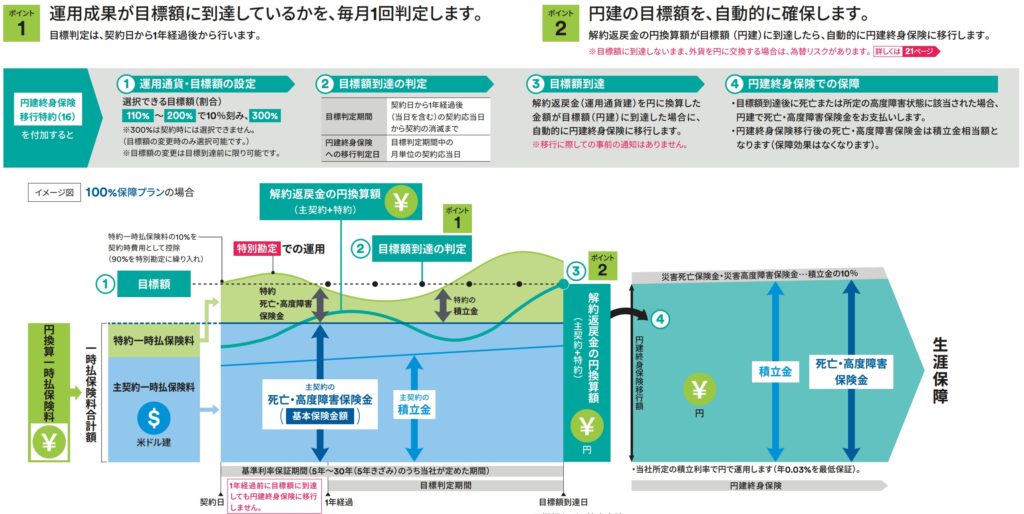

運用成果が目標額に到達した場合、自動的に円で確保することができます。

商品解説

一時払外貨建(米ドルまたは豪ドル)終身保険です。特徴は

- ターゲットを設定できる

- 様々な手数料がある

- 定額部分と変額部分がある

という点です。

ターゲットを設定できる

契約時に目標値110%〜200%(10%刻み)を選択することで、契約1年後から毎月判定が行われ、円建換算で目標額に到達すると自動的に円建終身保険に移行します。目標額に到達しなければそのまま運用が継続します。

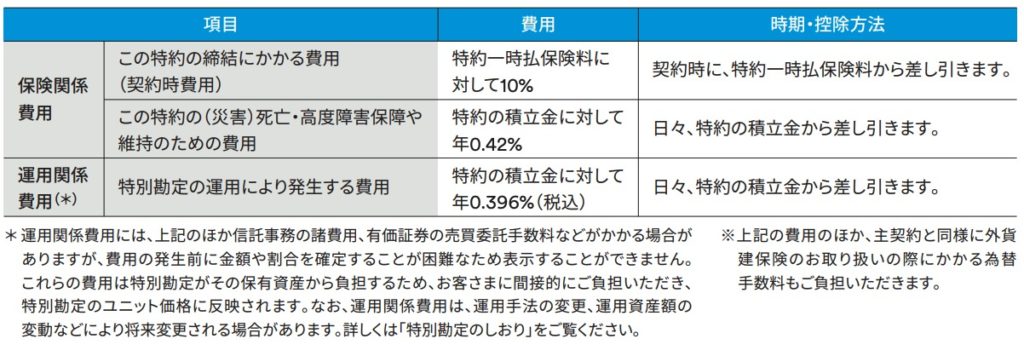

様々な手数料がある

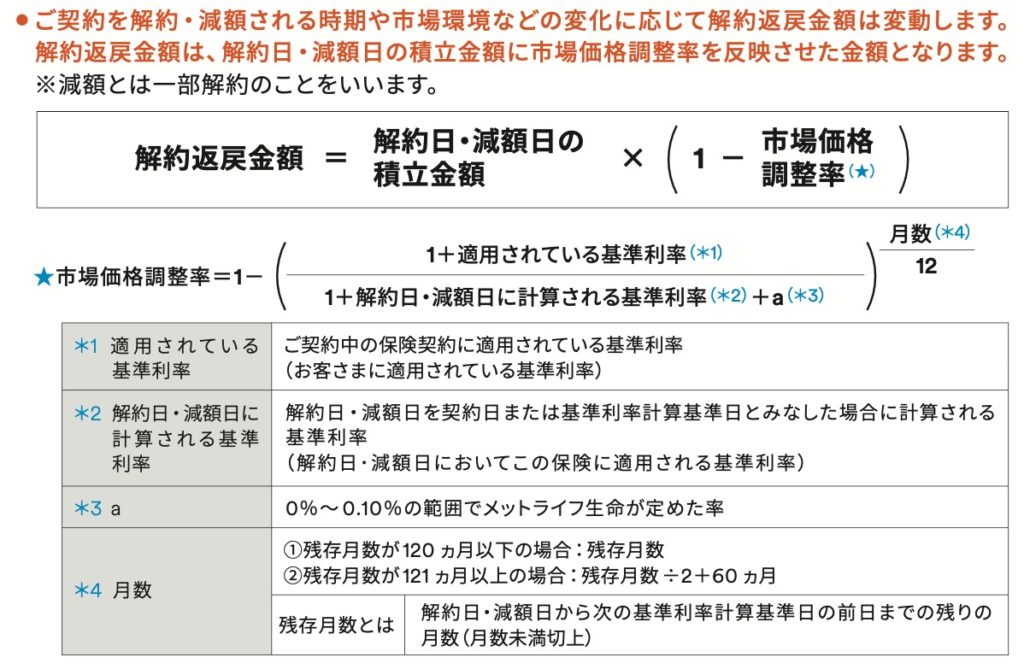

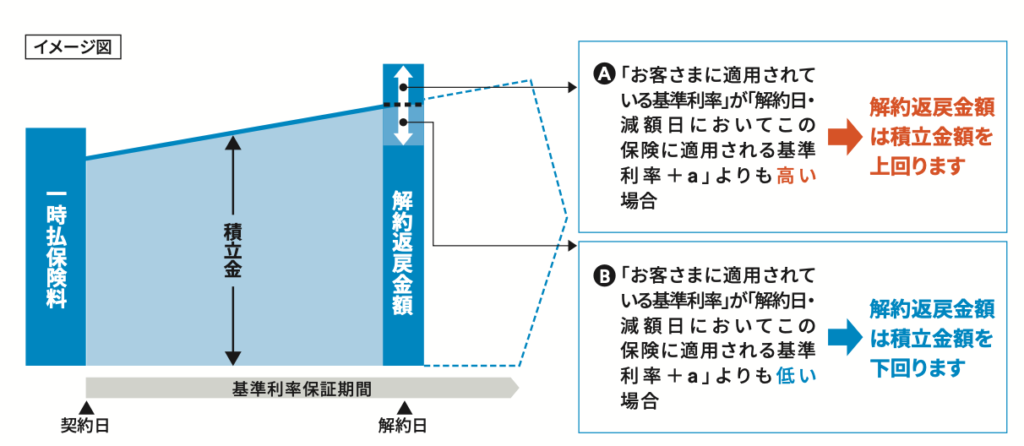

市場価格調整

計算式にするとチンプンカンプンになると思うので上図は見なくていいです。シンプルに契約時の積立利率と解約時の積立利率を比較して、低くなっていれば解約返戻金が増え、高くなっていれば減る。ということです(下図参照)。

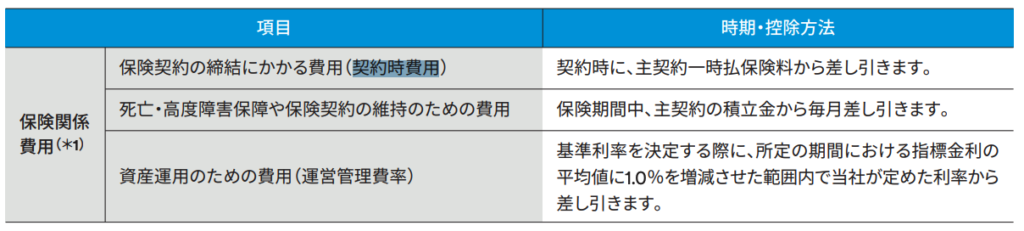

保険関係費用

一時払保険料から契約時に差し引かれたり、契約期間中に随時ひかれる手数料のことです。契約時費用だけに着目しても保険料1,000万円を支払ったら約10%の100万円が差し引かれてから運用がスタートとなります。なので契約してすぐに解約すると元本割れするので注意してください。

定額部分と変額部分がある

定額部分

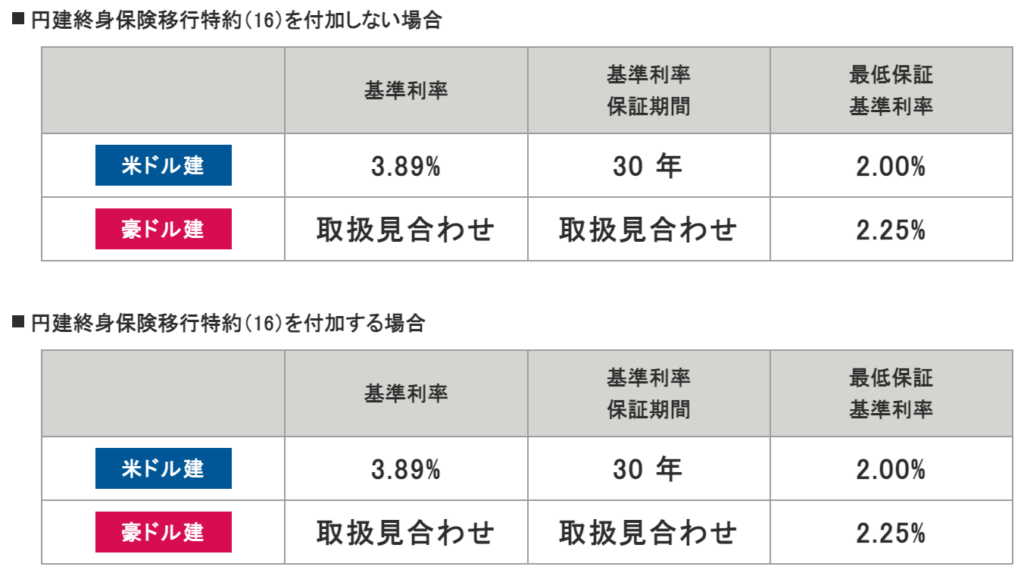

一時払保険料を定額部分と変額部分に分けて運用されます。それぞれの割合は契約時の定額部分に適用される基準利率に応じて変わります。

現在(2022年12月1日〜2022年12月31日まで)の基準利率はこちらです。

豪ドルは新規の取扱がありませんが、米ドルで3.89%の基準利率だと定額部分が62.5%、変額部分が37.5%くらいになります。契約時の積立利率に応じて定額と変額の割合が変わるということがポイントです。

変額部分

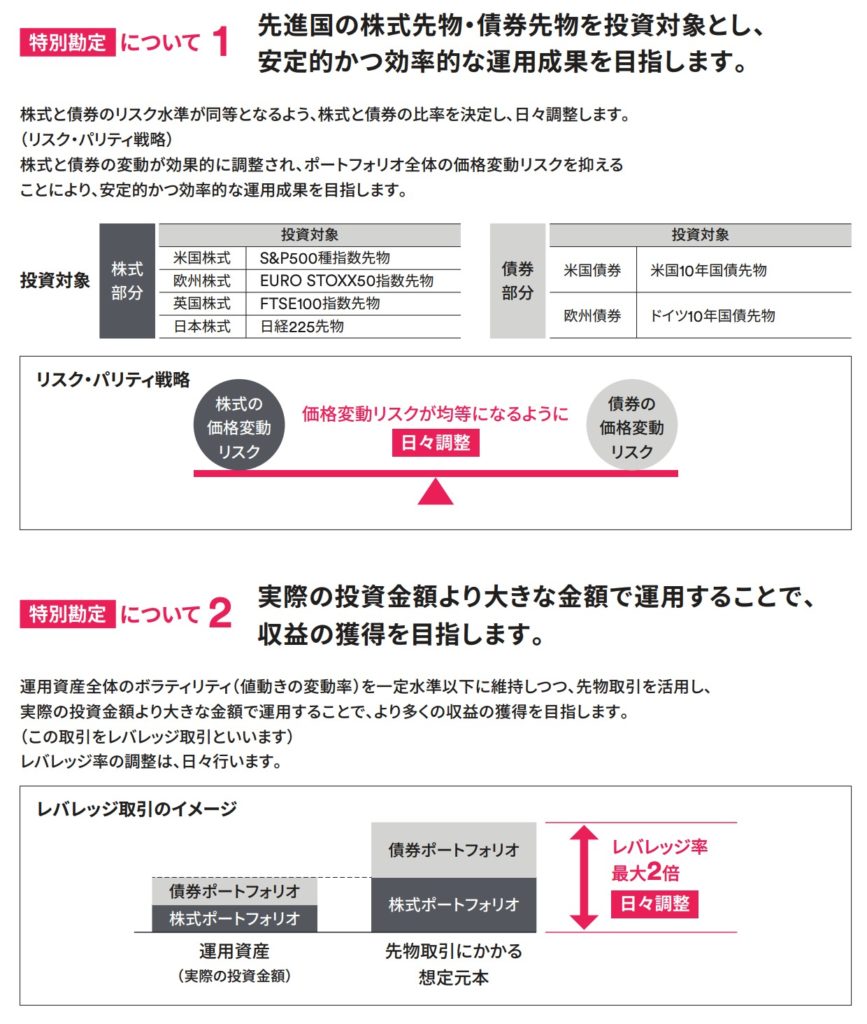

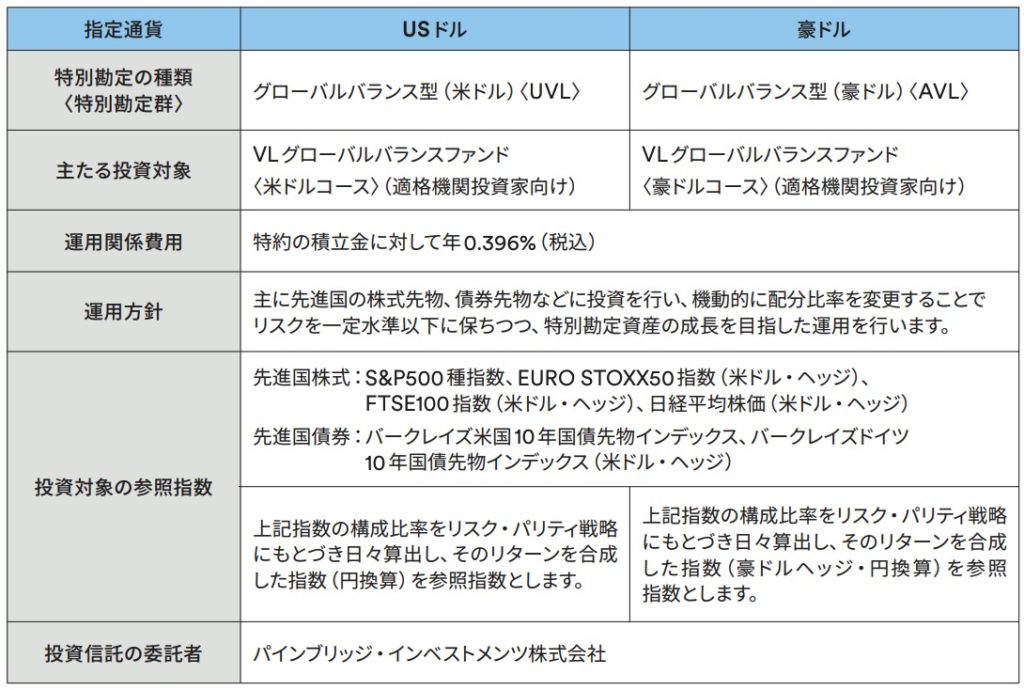

パンフレットの変額部分の説明はコチラ。

何を言ってるから分かりますか? 私も一度読んだだけでは理解できません(笑)

簡単に言うと「相場状況に応じて債券と株式の比率を変えて運用します」ということ。つまり運用会社にお任せってことです。

もう頭がこんがらがってきました。。。

証券会社出身の方ならすぐ理解できると思いますが、保険会社や銀行の保険募集人はよく分かってない人も結構いると思います。

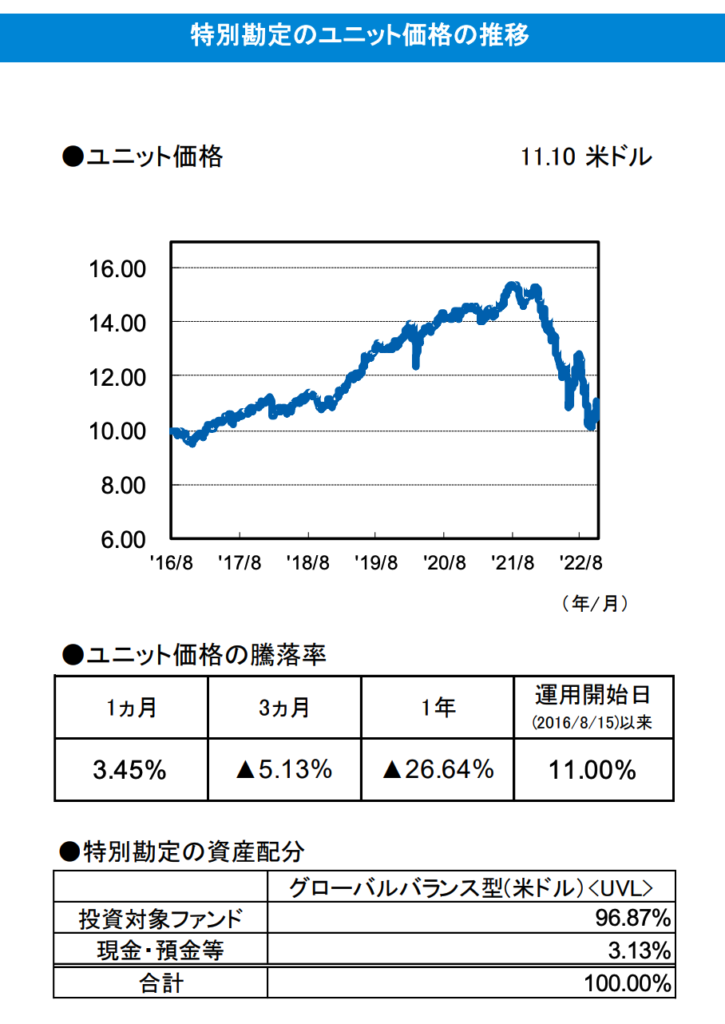

変額部分の運用状況

肝心の変額部分の運用方針と運用状況を確認しましょう。

次に設定来のユニットプライスの推移です。

スタートを10米ドルとしての数字になります。上がり下がりをしながら現在(2022年11月30日)は11.1米ドルとなっています。販売されて直ぐに契約した人は年利2%くらいになります。現在のユニットプライス11.1米ドルを基準に考えると、この数字より高いタイミングで契約した人はマイナスリターンであり、低い時に契約した人はプラスリターンということ。ざっくりの計算になりますが、

・2016年8月〜2017年8月に契約

した人はかろうじてプラスリターン、それ以降に契約した人はマイナスという状況です。特に2021年に契約した人はたった1年で40%のマイナスという衝撃の結果です。

ほとんどの人が大きくマイナスになってそうですね。。。

そうですね。これが積立投資なら安い価格で購入できるからチャンスになりますが、一括投資は下落が直撃するので注意が必要です。

年率5%なら、10年で返戻率138%、15年で返戻率171%

男性40歳の契約例を見てみましょう。

契約例

一時払保険料:USD 100,000

基準利率:3.89%

基準利率保証期間:30年

積立金の内訳:定額部分(37%)、変額部分(63%)

<変額部分の運用年率に応じた解約返戻金と返戻率>

・運用年率 5%

10年後:USD 138,740(138%)

15年後:USD 171,790(171%)

20年後:USD 212,880(212%)

・運用年率 0%

10年後:USD 103,350(103%)

15年後:USD 111,060(111%)

20年後:USD 119,820(119%)

・運用年率 −5%

10年後:USD 80,760(80%)

15年後:USD 80,850(80%)

20年後:USD 83,710(83%)

運用年率5%だととても増えますが、10年間や15年間も年利5%が継続するようには思えないですね。。。

もちろん結果は10年後や15年後にならないとわかりませんが、現在までの運用状況から考えると運用年率は−5%〜0%くらいと想定しておく方がいいかもしれないですね。

ちなみに運用年率5%だとしてもそんなに増えてない印象です。『新海外個人年金』なら15年で返戻率200%以上(現行利率)だからです。詳しくは下記の入門書をダウンロードして一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

シンプルに運用成果が悪いので見直した方がいいでしょう。

堅い運用をするなら『海外固定金利商品』か『新海外個人年金』。高いリターンで運用をしたいけど、そこまでリスク取りたくないならオフショアのヘッジファンドやオルタナティブ系のファンドに投資しましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9201/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")