こんにちは、K2 College 松本です。

今回は東京海上日動あんしん生命のあんしんねんきん介護Rを解説します。

将来の介護が心配ですし、保険料が戻ってくる点も安心なので、加入しようかと考えています。

介護についての備えは必要ですが、保険だけが手段ではありません。保障内容や保険料も含めて確認していきましょう。

- 東京海上日動あんしん生命は評価の高い会社

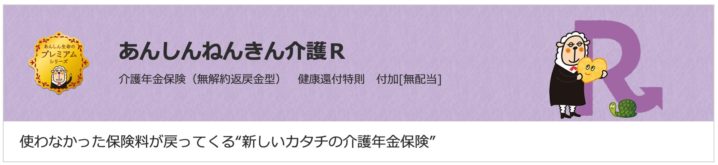

- 使わなかった保険料が戻ってくる介護年金保険

- 損はしないが、得する可能性も低い

- 契約はしない。既に契約している人は個別相談してください。

東京海上日動あんしん生命は評価の高い会社

会社概要

東京海上日動あんしん生命は、東京海上ホールディングス100%出資の日本の生命保険会社です。1996年8月に「東京海上あんしん生命保険株式会社」として設立されました。2003年10月に「日動生命保険株式会社」と合併して現社名になっています。販売チャネルのメインは保険代理店(15,238店)と「ライフパートナー」という呼称の直接販売社員(770名)です。

会社設立:1996年8月6日

資本金:550億円

総資産:9兆4,918億円(2020年度)

保有契約高:31兆433億円(2020年度)

保有契約件数:608万件

格付情報

R&I:AA+(2021年7月1日現在)

S&P:A+(2021年7月1日現在)

ソルベンシーマージン比率

1,430.1%(2020年度末)

CMのキャラクターの印象が強いですね。また東京海上は大きな会社なので安心感もあります。

イメージだけで判断するのはダメですが、実際に格付の評価は高いので健全な会社と言えます。ちなみにイメージキャラクターの「あんしんセエメエ」は三谷幸喜さんが声を担当しています。

使わなかった保険料が戻ってくる介護年金保険

契約概要

商品名:あんしんねんきん介護R

正式名称:介護年金保険(無解約返戻金型)健康還付特則 付加[無配当]

契約年齢:20歳〜65歳

保険期間:終身

払込期間:終身

払込頻度:月払、半年払、年払

介護年金額:20万円、30万円、50万円

年金受取:5年有期年金、10年有期年金、終身年金

健康還付年齢:70歳、75歳、80歳 *1

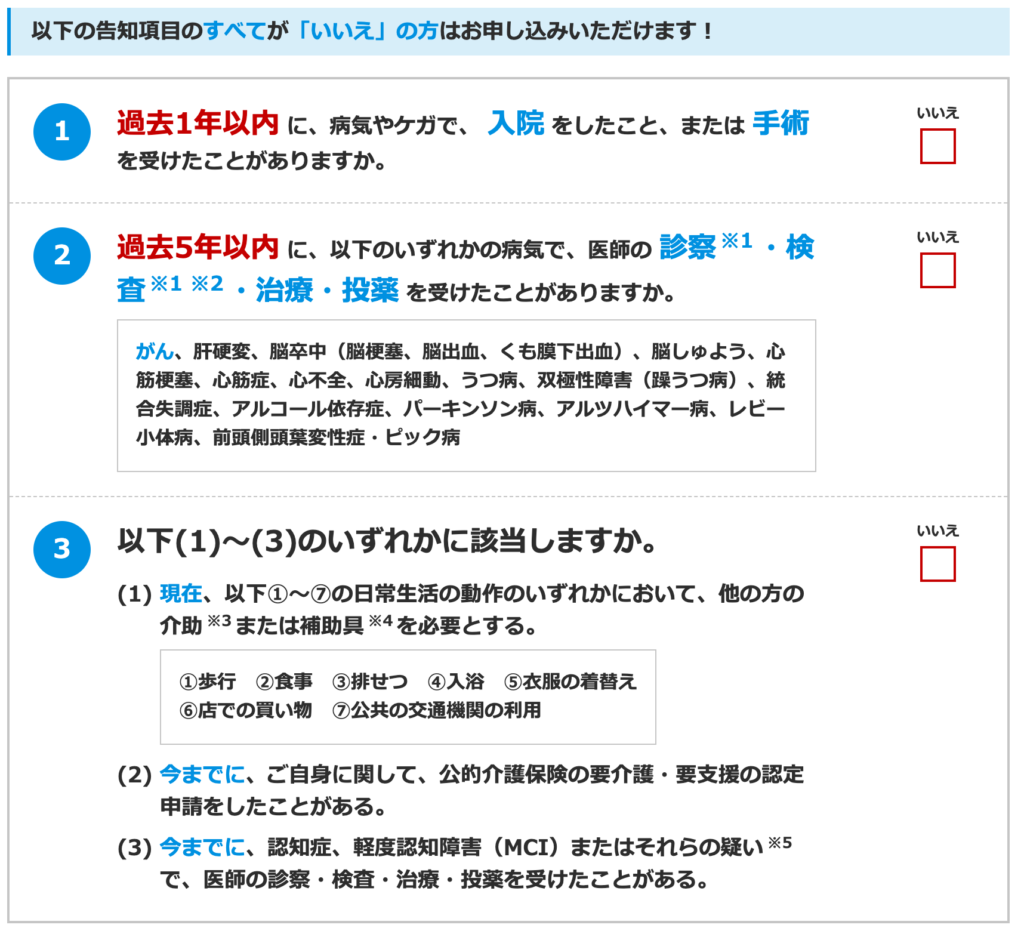

告知:3つの項目が「いいえ」なら加入できる *2

*1 契約年齢が20~50歳の場合は70歳、51~55歳の場合は75歳、56~65歳の場合は80歳

*2 以下参照

保障内容

主契約

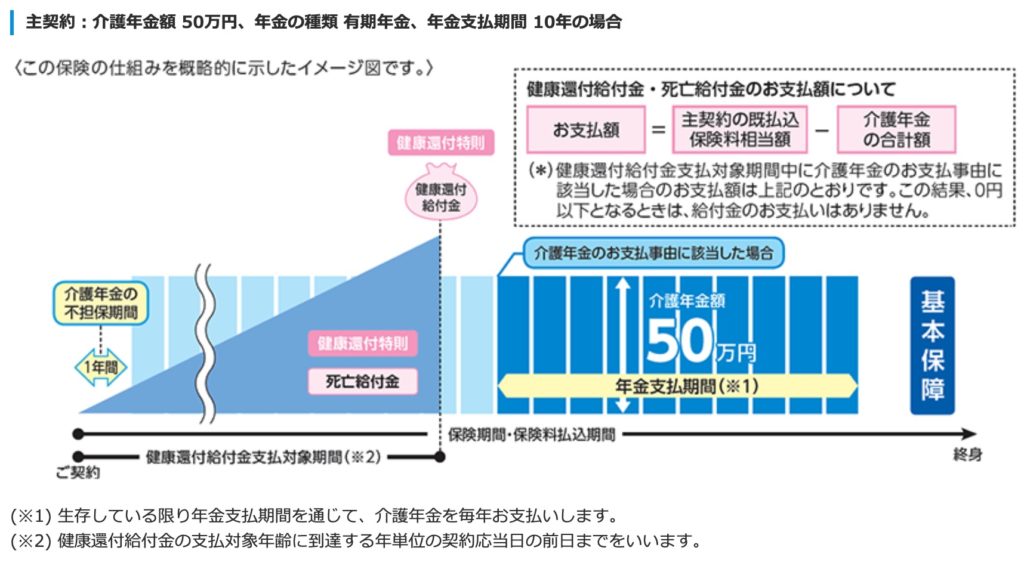

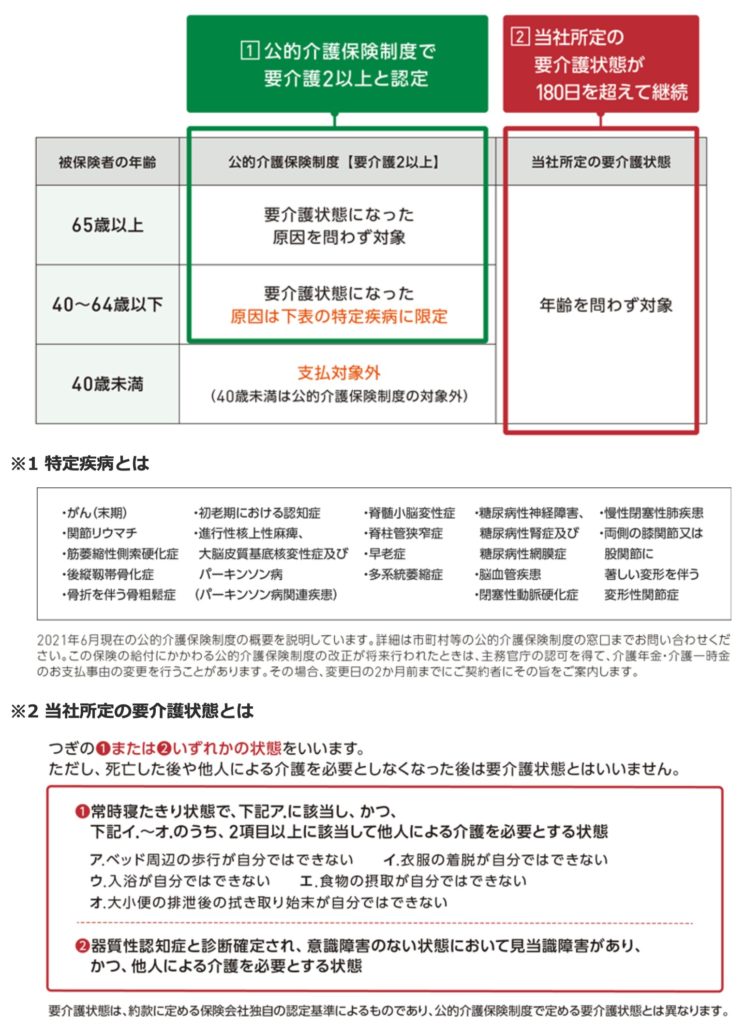

契約日から1年後から、以下のいずれかに該当すると介護年金を受け取れます。

- 公的介護保険制度の要介護2以上と認定されたとき

- 所定の要介護状態が180日を超えて継続したと診断確定されたとき

特約

認知症一時金特約

認知症や軽度認知障害(MCI)と診断確定されたとき、一時金(20~200万円のうち10万円単位)を受け取れます。

介護一時金特約

介護が必要な所定の状態(主契約と同じ条件)となったとき、一時金(20~200万円のうち10万円単位)を受け取れます。

*介護一時金特約と認知症一時金特約は、それぞれの特約の一時金額を通算して200万円までご加入いただけます。

商品解説

要介護2以上または会社所定の介護状態になると介護年金を受け取れる保険です。特約をつけることで、認知症または介護になったときに一時金を受け取ることもできます。そして、健康還付特則がついているので、契約年齢に応じた所定の年齢になると保険料が戻ってきます。介護年金の受取がなければ全額、介護年金の受取があれば差額が戻ってきます。告知も緩いので加入しやすい保険商品ですが、不担保期間が1年あります。

使わなかった保険料が戻ってくるし、認知症にも備えられるので安心できそうです。

ただ、保険料が絶妙に設定されているので、なかなか得をするケースは少ないのかな。という印象です。

次のチャプターで具体的な契約例の数字を見ていきましょう。

損はしないが、得する可能性も低い

契約例を見ていきましょう。

契約例

契約年齢:60歳 男性

介護年金額:50万円

年金受取:10年有期年金

認知症一時金特約:なし

介護一時金特約:なし

保険期間:終身

払込期間:終身

健康還付年齢:80歳

払込頻度:月払

保険料:21,100円

<総支払保険料の推移>

10年後(70歳):2,532,000円

15年後(75歳):3,798,000円

20年後(80歳):5,064,000円

Case1:介護にならない場合

何事もなく健康還付年齢(80歳)になると、それまでに支払った保険料が全額もどってきます。保障が必要なければ解約してもいいし、保障を続けて持ちたい場合は同じ保険料21,100円を支払えば継続できます。

Case2:介護になった場合(介護年金が総支払保険料を上回らない)

例えば75歳で介護になり、3年後に亡くなったと仮定します。総支払保険料は3,798,000円となり、介護年金は150万円を受け取ったことになります。この場合は差額2,298,000円を遺族が受け取れます。

Case3:介護になった場合(介護年金が総支払保険料を上回らず80歳を迎えた)

例えば75歳で介護となり80歳時点で生存していると仮定します。総支払保険料が3,798,000円となり、介護年金は250万円を受け取ったことになります。この場合は差額1,298,000円がもどってきます。

Case4:介護になった場合(介護年金が総支払保険料を上回る)

例えば70歳で介護となり10年間介護年金を受け取ったと仮定します。総支払保険料は2,532,000円となり、介護年金は総額500万円を受け取ったことになります。この場合は契約が終了となり差額もないので、死亡時に遺族への支払はない。

これらのCaseを想定すると1〜3は支払った保険料分が戻ってきただけで、保険として機能しているのは4のときだけ。ちなみに上記の契約例で、保険として機能する損益分岐点は73歳です。つまり、なるべく若いうちに介護になり年金を満額受け取るために10年間の介護生活が必要ということです。

では実際に介護になる割合はどれくらいかというと、男性で1/3、女性で1/2ほどです。たしかに介護になる確率はそれなりにありますが、ならない人の方が多いのです。さらに要介護2以上になる年齢は70代後半くらいから多くなります。

うーん、たしかに損はしないけど、得する可能性もかなり低いですね。。。

その通りです。それなら積立投資をするか、まとまった資金で堅い運用をすることで資産を増やしておく方が自由に使えるので良いと思います。下記の入門書を参考にしてください。

※『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

介護への備えは大切ですが、備え方は保険だけではありません。シンプルに保険料分を貯金するなり、積立投資をすることでも十分に備えることはできます。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9379/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")