こんにちは、K2 College 松本です。

今回は住友生命の一時払終身保険「ふるはーとJロードⅢ」を解説します。こちらは住友生命の商品ですが、証券会社、都市銀行、地方銀行、信用金庫で販売されている商品になります。

銀行で死亡保障と貯蓄の両立ができると勧められています。

確かに死亡保障と貯蓄機能がありますが、利率が低すぎるので契約はしないでください。現在の積立利率がどれくらいなのか、どのような仕組みの商品か確認していきましょう。

- 動画解説

- 住友生命は日本の4大生保の一角

- 告知の有無が選べる円建一時払終身保険

- 死亡保障の上乗せは16%、解約返戻率は15年後で106%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

住友生命は日本の4大生保の一角

会社概要

住友グループに属する保険相互会社で、総資産、経常収益、保険料収入で業界第4位、4大生保の一角(日本生命、第一生命、明治安田生命、住友生命)です。

前身会社である『日之出生命保険会社』が1907年5月に創業。1925年、住友合資会社が日之出生命保険株式会社の経営を引き継ぎ、1926年5月に商号を『住友生命保険株式会社』に変更した。第二次世界大戦後の財閥解体並びに「財閥商号の使用禁止等に関する政令」により、住友連携各社が「住友」の商号を名乗れなくなったため、1947年8月に『国民生命保険相互会社』を設立。1952年5月、財閥商号の使用禁止等に関する政令の廃止により、住友連携各社が再び「住友」の商号を名乗ることが可能となったため、同年6月、名称を『住友生命保険相互会社』に変更。2001年11月、株式会社三井住友銀行、三井住友海上火災保険株式会社、三井生命保険株式会社との全面提携について合意した。これを受けて、2002年12月、運用子会社5社統合による新会社「三井住友アセットマネジメント」のほか、2010年4月、三井生命との共同出資による生命保険子会社『メディケア生命』等が営業を開始している。

正式名称:住友生命保険相互会社

設立時期:1907年5月

営業拠点:87支社 1,451営業所(2021年3月末時点)

総資産:41兆940億円(2021年3月末時点)

エンベディッドバリュー(EV):4兆4,892億円(2021年3月末時点)

格付情報

S&P:A+ (2021年3月末時点)

R&I:AA- (2021年3月末時点)

Moody’s:A1 (2021年3月末時点)

ソルベンシーマージン比率

862.5% (2021年3月末時点)

歴史が長い会社は安心できますね。

日本の4大生保の一角なので、歴史もあります。

また、会社規模はもちろんですが、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

告知の有無が選べる円建一時払終身保険

取扱金融機関(2024年5月時点)

- あおぞら銀行

- イオン銀行

- いちよし証券

- 岩井コスモ証券

- SBI新生銀行

- 岡三証券

- 大熊本証券

- 東海東京証券

- 東洋証券

- 愛知銀行

- 青森銀行

- 秋田銀行

- 足利銀行

- 池田泉州銀行

- 伊予銀行

- 岩手銀行

- 愛媛銀行

- 大分銀行

- 大垣共立銀行

- 沖縄銀行

- 沖縄海邦銀行

- 香川銀行

- 神奈川銀行

- 北九州銀行

- 北日本銀行

- 紀陽銀行

- 京都銀行

- きらやか銀行

- 熊本銀行

- 群馬銀行

- 京葉銀行

- 高知銀行

- 西京銀行

- 佐賀銀行

- 佐賀共栄銀行

- 山陰合同銀行

- 三十三銀行

- 静岡中央銀行

- 七十七銀行

- 島根銀行

- 清水銀行

- 十八親和銀行

- 十六銀行

- 荘内銀行

- 常陽銀行

- 仙台銀行

- 大光銀行

- 第四北越銀行

- 大東銀行

- 筑邦銀行

- 千葉銀行

- 千葉興業銀行

- 中京銀行

- 中国銀行

- 筑波銀行

- 東京スター銀行

- 東邦銀行

- 東北銀行

- 東和銀行

- 徳島大正銀行

- 栃木銀行

- 鳥取銀行

- トマト銀行

- 長野銀行

- 名古屋銀行

- 西日本シティ銀行

- 八十二銀行

- 東日本銀行

- 広島銀行

- 福井銀行

- 福岡銀行

- 福岡中央銀行

- 福島銀行

- 福邦銀行

- 豊和銀行

- 北都銀行

- 北陸銀行

- 北海道銀行

- 北國銀行

- みちのく銀行

- みなと銀行

- 南日本銀行

- 宮崎銀行

- 宮崎太陽銀行

- 武蔵野銀行

- もみじ銀行

- 山形銀行

- 山口銀行

- 横浜銀行

- 琉球銀行

- 岡崎信用金庫

- 岐阜信用金庫

- 京都信用金庫

契約概要

商品名:ふるはーとJロードⅢ

正式名称:5年ごと利差配当付終身保険(一時払い)/5年ごと利差配当付新終身保険(一時払い)

契約年齢:15歳〜90歳

保険期間:終身

払込期間:一時払

予定利率:契約時の利率で固定(毎月1日に更新)

契約初期費用:なし

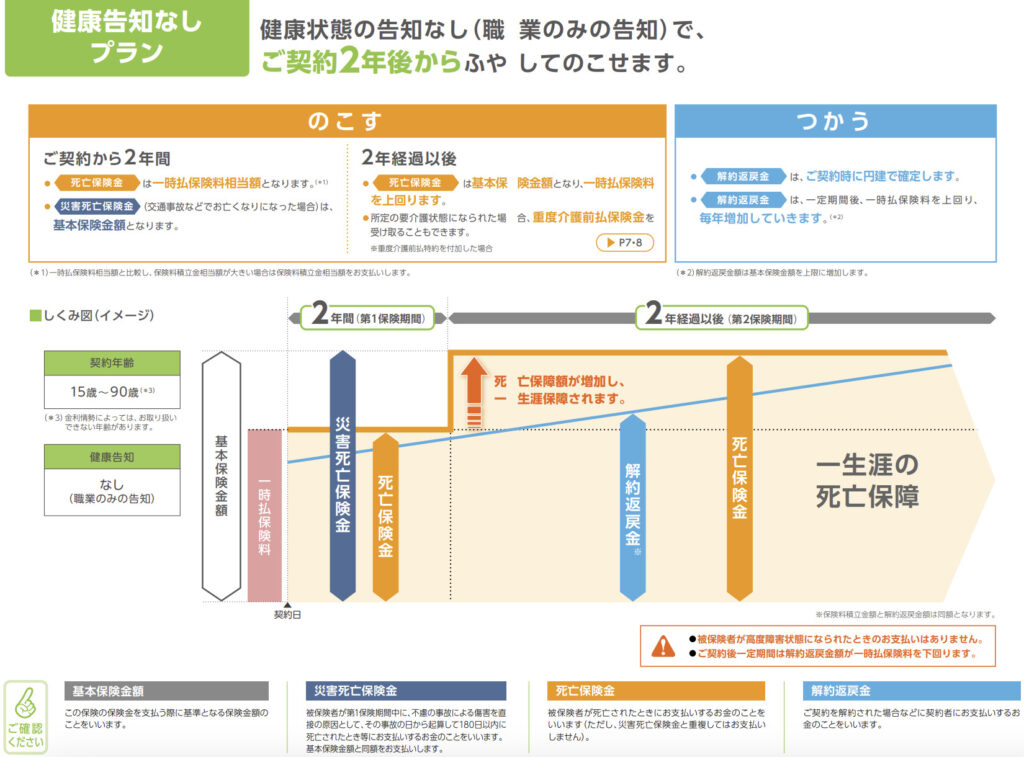

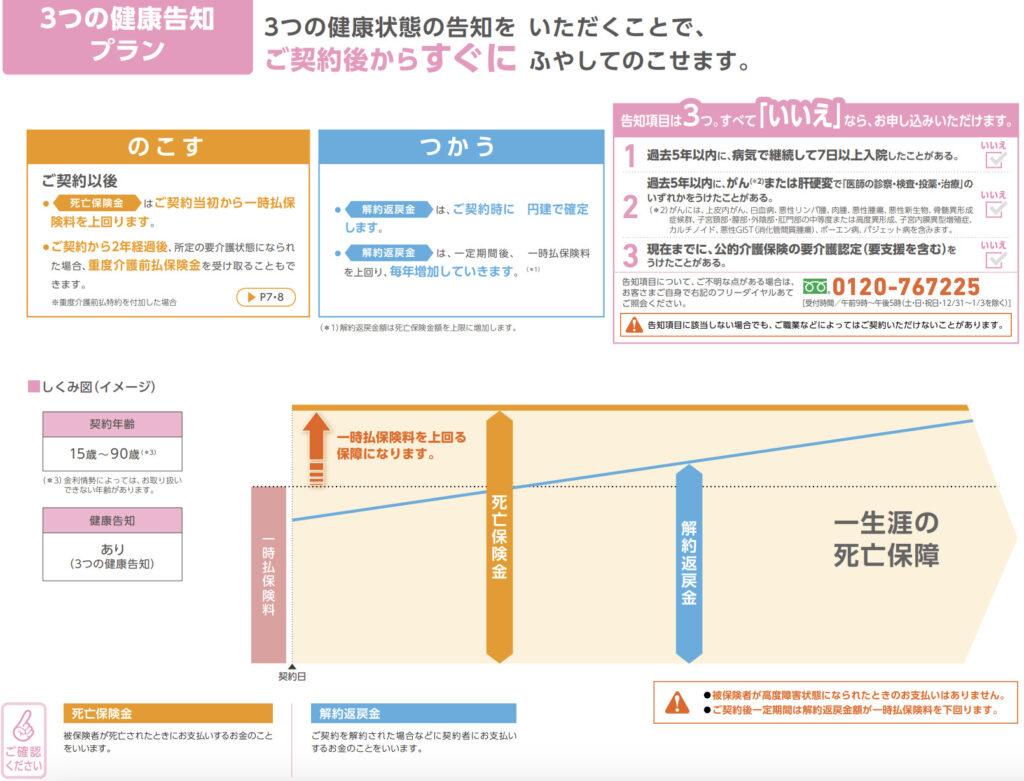

告知:健康告知なしプラン/3つの健康告知プラン

告知の有無による違い

商品解説

一時払の円建終身保険です。予定利率は契約時の利率で決まります。告知の有無によって保障内容が異なります。

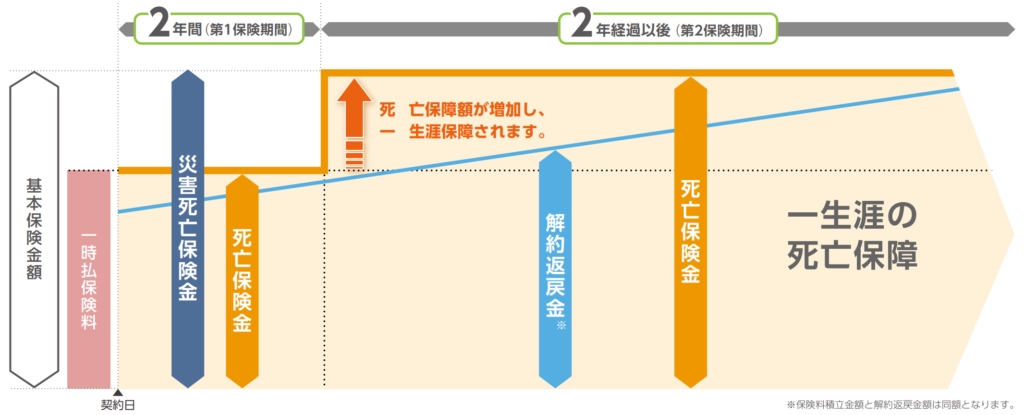

- 告知なしは契約から2年間は死亡保障の上乗せがなく、2年後に死亡保障が立ち上がります。災害死亡の場合は2年以内でも2年後の死亡保険金が支払われます。

- 告知ありは契約してすぐに死亡保障が立ち上がります。

健康上の理由で告知のある保険に加入できないけど死亡保障が欲しい人にとっては選択肢になります。あとは寝かしておくと予定利率に応じて解約返戻金が増えていくイメージです。ただ、利率低すぎるのでほぼ増えません。

ちなみに現在の予定利率は1.00%です。*2024年5月1日〜2024年5月31日

告知なしでも2年後に死亡保障が増えるのはいいですね。

ただ予定利率が低いので上乗せされる死亡保障も微々たる金額です。60歳以降の方が加入するケースが多いと思いますが、『新海外個人年金』なら死亡保険金をキープしたまま支払った金額の5%を毎年受け取ることができます。また引き出さなければ複利で死亡保険金と解約返戻金が増えていくのでオススメです。

死亡保障の上乗せは16%、解約返戻率は15年後で106%

ご契約例は以下の通りです。

<契約例>

契約年齢:60歳 男性

一時払保険料:1,000万円

基本保険金額:1,162万円

保険期間:終身

払込期間:一時払

予定利率:1.00% *2024年5月1日〜2024年5月31日の場合

上図のように2年経過すると死亡保障が立ち上がります。

一時払保険料:1,000万円

<解約返戻金と返戻率の推移>

5年後(65歳):1,001万円(100%)

10年後(70歳):1,032万円(103%)

15年後(75歳):1,061万円(106%)

このようになります。では『新海外個人年金』の場合を見てみましょう。

<新海外個人年金>

契約年齢:60歳 男性

保険期間:128歳

払込期間:一時払

全期前納保険料:USD 100,000(1,000万円) *分かりやすく1ドル=100円とします

預けたままの場合(複利運用)

<解約返戻金と返戻率の推移>

10年後(70歳):USD 139,166(139%)

15年後(75歳):USD 207,483(207%)

20年後(80歳):USD 280,086(280%)

30年後(90歳):USD 550,836(550%)

「解約返戻金=死亡保障」なので、こちらの方が死亡保障として考えても明らかに有利ですね。

次に5年後から毎年USD 7,800を引き出した場合を見ていきましょう。

66歳(6年目)〜90歳(31年目)まで毎年引き出す場合

一部引出金額:USD 7,800/年

合計受取金額:USD 195,000

年金代わりに66歳〜90歳まで毎年USD 7,800(約78万円)を引き出す場合は、25年間でUSD 195,000(約1,950万円)を受け取れます。支払った保険料USD 100,000の約2倍を引き出せているので十分なリターンだと思いますが、『新海外個人年金』はこれだけでは終わりません。

<引出金額を除いた解約返戻金の推移>

10年後(70歳):USD 99,059

15年後(75歳):USD 107,325

20年後(80歳):USD 102,318

30年後(90歳):USD 91,341

40年後(100歳):USD 163,401

上記が解約返戻金の数字ですが、90歳までの引き出している期間中もほぼUSD 100,000あります。一時払で支払った保険料と同じ解約返戻金をキープしたまま、トータルUSD 195,000を引出することができます。90歳以降引き出さなければ解約返戻金はまた増えていくので、100歳時点で16万ドル以上になります。これを死亡保険金として遺してもいいですし、子どもや孫に引き継いでいくことで世代を超えた資産運用を行うことができます。

数字が違いすぎですね。

しかも新海外個人年金には、日本の保険にはない被保険者を変更することができます。他にも様々な使い方があるので、下記のコラムも参考にしてください。

*『新海外個人年金』は3年目から終身年金として利用できる!

*『新海外個人年金』解約返戻金をキープしたまま総支払保険料の8倍を引き出せる!

*『新海外個人年金』の活用法!「継続オプション」で指数関数的に増えた解約返戻金を次世代へそのまま引き継げる!

契約はしない。既に契約している人は個別相談してください。

貯蓄と死亡保障を両立することで、どちらも中途半端になっています。死亡保障と貯蓄は分けて考え、別々に備えることでよりコスパが良くなりますし、管理や見直しもしやすくなります。

既に契約している場合はどうしたらいいでしょうか?

契約時期によって積立利率が変わりますし、目的に応じて適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本の保険で貯蓄や運用はしない

海外の保険であれば高い金利で運用ができます。詳しくは入門書を一読ください。

【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21284/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")