こんにちは、K2 College編集部です。

住宅金融支援機構(JHF:Japan Housing Finance Agency)は、日本で住宅ローンの保証を提供する主要な機関の一つです。この機構が多くのローン保証を提供できる理由には、以下のようなポイントが挙げられます。ひとつひとつ見ていきましょう。

住宅金融支援機構というのはどういう会社ですか?

旧住宅金融公庫で、現在は民間金融機関がフラット35を提供するための資金を支援しています。

- 1. 政府の支援とバックアップ

- 2. 安定した財務基盤

- 3. リスク管理の徹底

- 4. 専門的な知識と経験

- 5. 社会的使命

動画解説

1. 政府の支援とバックアップ

政府の出資と保証

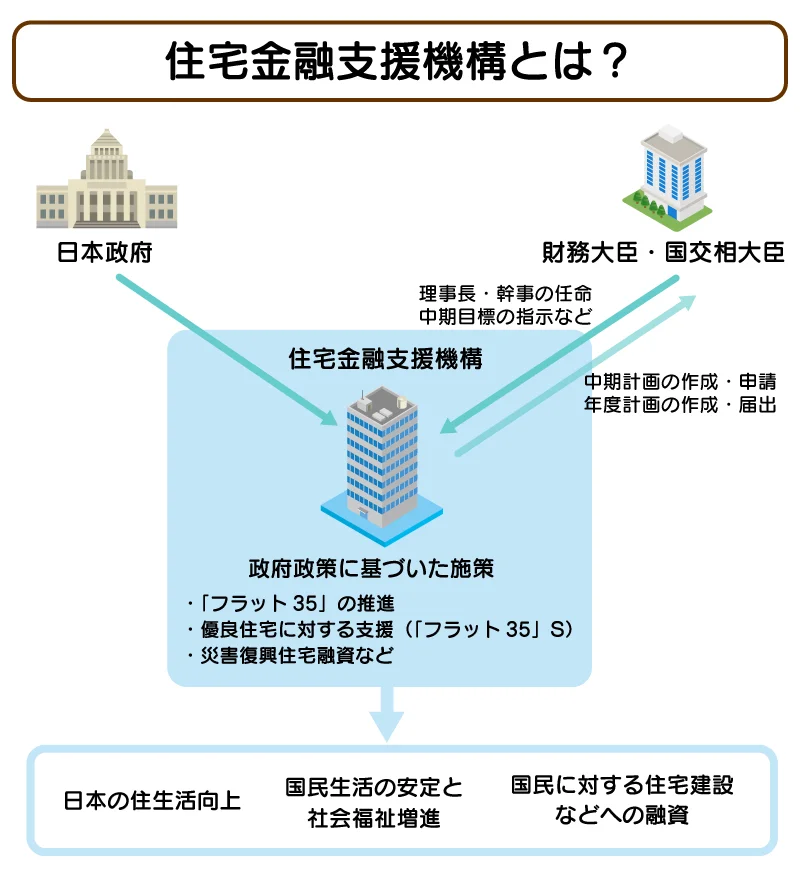

住宅金融支援機構は政府によって設立され、政府の支援を受けています。政府の出資と信用に基づいて運営されているため、民間の金融機関よりも安定した資金調達が可能です。この背景により、機構は大規模なローン保証を行う能力を持っています。

政策目的の達成

住宅金融支援機構の目的は、国民の住宅取得を支援することであり、政府の住宅政策の一環として機能しています。国の政策的な支援があるため、長期的な視点でローン保証を提供することが可能です。

フラット35で聞いたことがあります。

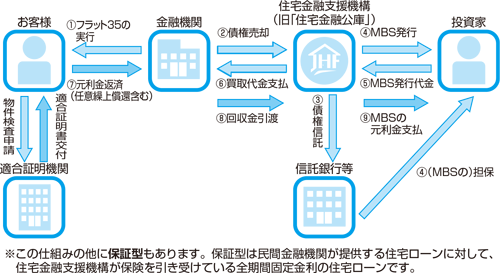

はい、フラット35の場合、民間金融機関が仮審査→住宅金融支援機構が審査を行い、融資が決まります。

2. 安定した財務基盤

安定した資金調達

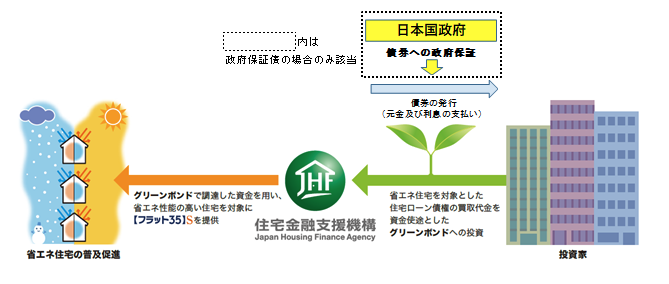

住宅金融支援機構は、住宅ローン債権を基にした証券化(モーゲージ証券)を通じて資金を調達しています。この仕組みにより、市場から安定した資金を調達し、ローン保証に充てることができます。

公的資金の活用

必要に応じて公的資金を活用することができるため、経済的なショックや市場の変動にも対応可能です。この点も、民間の金融機関に比べて安定性を保つ要因となっています。

利用者は知らない間に債権が証券化されているんですね。

そうですね。民間の金融機関からローン債権を買い取ることで金融機関には資金がはいり、ローン自体が円滑に進むように設計されています。

3. リスク管理の徹底

リスク分散と管理

住宅金融支援機構は、リスク管理に重点を置いています。多様なローン保証ポートフォリオを持つことで、リスクを分散し、特定の地域や経済状況に依存しないようにしています。さらに、厳格な審査基準を設けることで、デフォルトリスクを最小限に抑える努力をしています。

保険制度の活用

ローン保証に伴うリスクをヘッジするために、保険制度を活用しています。これは、デフォルトが発生した場合でも損失をカバーするための仕組みを整えていることを意味します。

多様なローン保証ポートフォリオというのは何ですか?

全国から住宅ローンを買い取ることで地域分散しているそうです。また、買い取る債権の基準も設け、均質化しています。

4. 専門的な知識と経験

専門的な運営体制

住宅金融支援機構は、長年にわたる住宅金融の運営経験を有しています。この経験に基づき、ローン保証の適正な審査と管理を行うことが可能です。また、専門家によるリスク評価と管理が徹底されているため、高い信頼性を保っています。

データ分析と市場調査

広範なデータベースと市場調査を通じて、住宅市場の動向やリスク要因を綿密に分析しています。これにより、リスクを早期に察知し、適切な対応策を講じることが可能です。

長年の経験やデータ分析は重要ですね。

リスク評価や証券化など専門的な知識が必要な業務ですので、そういった要素が重要です。

5. 社会的使命

社会的責任の遂行

住宅金融支援機構は、社会的な使命を持って運営されています。国民の住宅取得を支援することで、社会全体の福利を向上させることを目指しています。このため、リスクを取りつつも、長期的な視点で安定した住宅ローン保証を提供しています。

公益性の重視

営利を目的としない公益性を重視しているため、短期的な利益追求ではなく、国民の住宅取得支援を優先しています。この姿勢が、安定したローン保証提供に寄与しています。

公益性は大事なポイントですね。

はい、リスクを取りすぎると、サブプライムローン問題のときのフレディマック、ファニーメイのように経営が悪化する自体にもなりかねません。

まとめ

- 住宅ローン債権を証券化し、資金を民間の金融機関に提供

- 多くのローン保証を持つことで均質化を図る

- 公益性の高い災害復興住宅は直接融資を行う

住宅金融支援機構が多くのローン保証を提供できるのは、政府の支援とバックアップ、安定した財務基盤、徹底したリスク管理、専門的な知識と経験、そして社会的使命と公益性を重視した運営によるものです。これらの要素が組み合わさることで、機構は安定的かつ信頼性の高い住宅ローン保証を提供し続けることができるのです。

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/22120/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")