こんにちは、K2 College編集部です。

今回はなないろ生命の医療保険「なないろメディカル礎」を解説していきます。

今、日本で一番新しい保険会社であるなないろ生命の保険って、どんな保障内容でしょう?他の医療保険と違う特徴って、何かありますか?

なないろメディカル礎は、2023年月刊誌『日経トレンディ』で医療保険部門「大賞」を、晋遊舎発行の『保険完全ガイド』でも同部門1位を受賞しています。その評価要因となった保障の内容を、解説していきますね。

- 動画解説

- なないろ生命は朝日生命が設立したグループ会社

- なないろメディカル礎:他社に比べ支払基準がゆるやかで、コスパもよい

- なないろメディカル礎が向いている人、向いていない人

- 終身の医療保険は本当に「一生涯」役に立つ?補強策も考えておこう

動画解説

なないろ生命は朝日生命が設立したグループ会社

会社概要

なないろ生命は2021年に朝日生命の出資により、設立されました。医療保険にターゲットを絞り、商品数は少ないながら、社会的認知度や評価を高めています。同社設立の背景に135年以上の歴史を持つ朝日生命が、多様化する顧客ニーズに応え、利便性を追求したサービスを提供する必要性がありました。「あきらめないで、いい保険」をキャッチフレーズに、保険に新しい選択肢をという理念のもと、営業を展開しています。

設立:2021年4月1日

総資産:735億9,300万円(2023年12月末時点)

保有契約件数:46.6万件(2023年12月末時点)

格付情報

なし

ソルベンシーマージン比率

3,150.3% (2023年12月末時点)

企業理念は立派ですね。でも親会社の朝日生命の格付が一時期BBBだったのは、ちょっと気になります。

朝日生命の現在の財務状況はかなり改善され、2024年5月時点でフィッチによる格付けで「A-」となっていますよ。何よりも、なないろ生命の医療保険の保障が良心的で、徐々に社会的評価が上がってきていますね。

なないろメディカル礎:他社に比べ支払基準がゆるやかで、コスパもよい

契約概要

商品名:なないろメディカル礎

正式名称:医療保険(無解約返戻金型)(2022)

契約年齢:0歳~85歳(がん治療特約、3大疾病一時金特約、がん診断一時金特約、

特定疾病保険料払込免除特則の4保障は80歳まで)

保険期間:終身

払込期間:(最低払込期間5年)60歳/65歳/70歳/75歳/80歳/85歳/終身

払込頻度:月払/年払

申込方法:ネット/郵送/対面

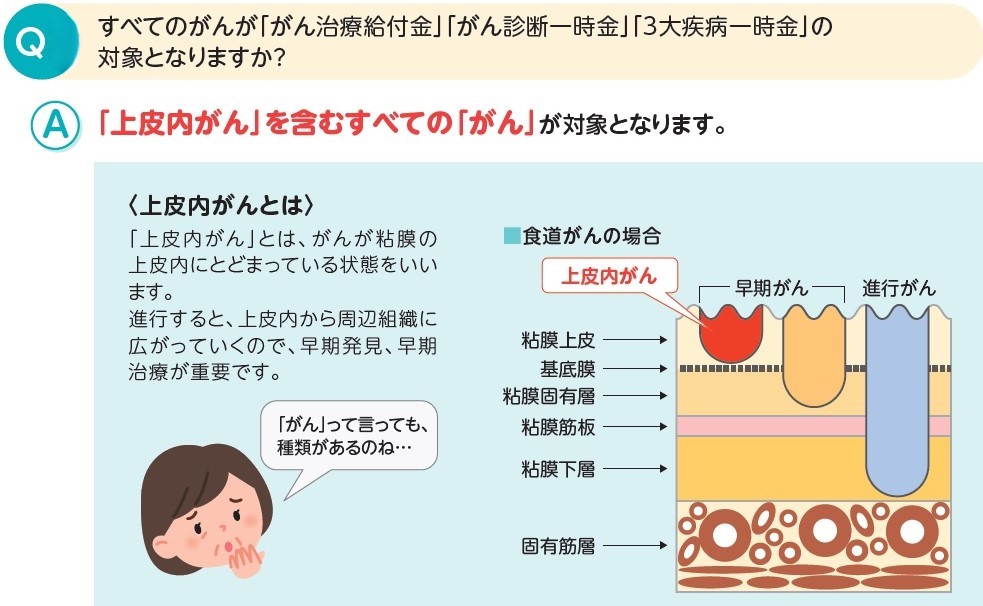

※ がんに関係する保障は、契約後3カ月の待機期間あり

※ この保険の「がん」は、全て「上皮内がん」の保障を含み、給付額も同額

保障内容

【主契約】

入院給付金

病気やケガで入院したとき、日帰り入院から保障されます。支払限度日数は、60日型・120日型のどちらかを選択(通算1,000日)。日額は1,000円単位で、3,000円~1万円から設定します。

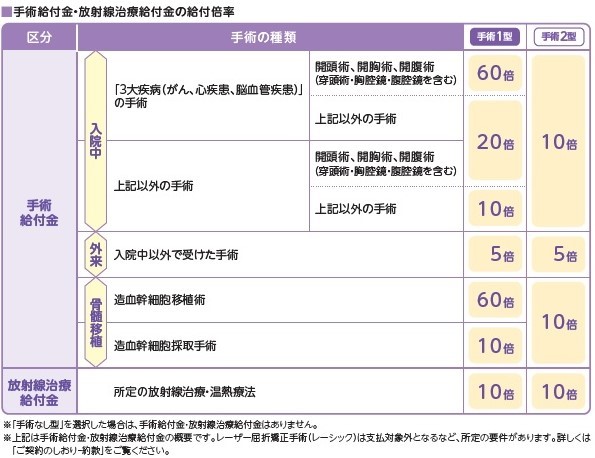

手術給付金・放射線治療給付金

所定の手術や治療を受けたとき、保障されます。給付金額は、手術1型・手術2型・手術なし型の3タイプから選択。支払限度は無制限です(放射線治療は60日に1回)。

【特約】

入院一時金給付特約

入院したとき、日帰り入院から給付されます。通算50回限度。

通院一時金特約

退院後180日以内に1回でも通院すると、一時金が給付されます。通算50回限度。

がん治療特約

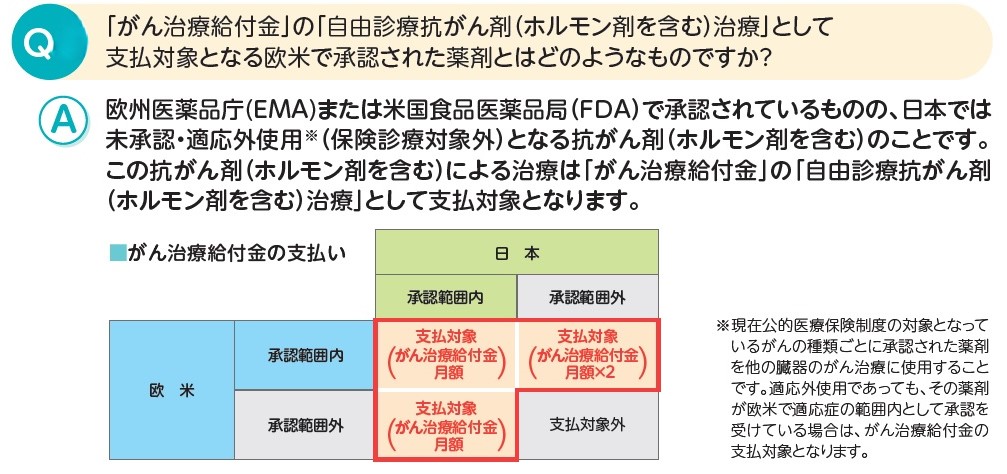

がん治療のために、自由診療を含む抗がん剤・放射線治療を受けたとき、月ごとに給付されます(ホルモン剤治療も対象)。支払限度は、通算2,000万円。自由診療抗がん剤治療のみ、通算24回が限度です。

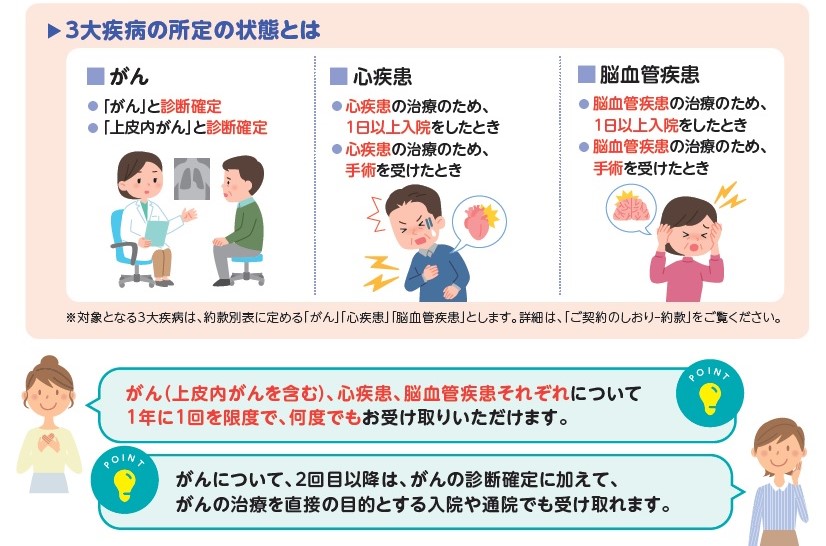

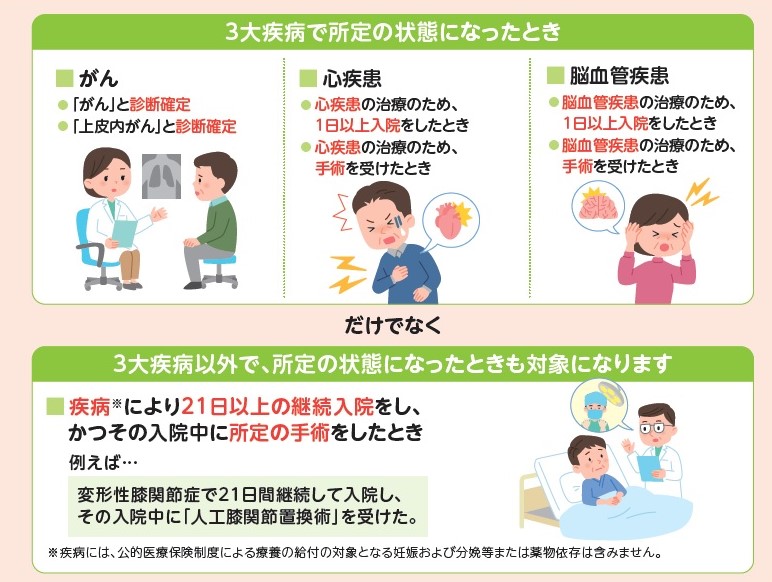

3大疾病一時金特約

3大疾病で所定の条件に該当したとき、各疾病に対し年に1回、支払限度なしで一時金が給付されます。20万円~500万円で設定。

※ この保険の「3大疾病」とは、がん、心・血管疾患、脳血管疾患を指す

がん診断一時金特約

上記の3大疾病一時金特約の対象を、がんだけに絞った保障です。

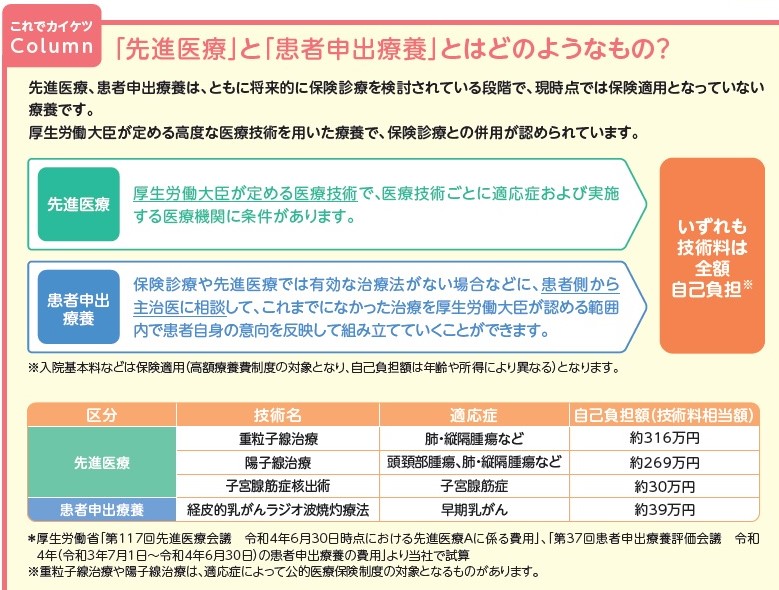

先進医療・患者申出療養特約

所定の先進医療または患者申出療養による療養を受けたとき、技術料の同額(通算2,000万円限度)と、一時金として技術料の10%(通算200万円限度)が支払われます。

終身死亡特約

保険期間中に死亡したとき、保険金が支払われます。入院給付金の50倍~100倍で設定。

【特則】

3大疾病入院延長特則

3大疾病による入院を、日数無制限で保障します。

8大疾病入院延長特則

8大疾病による入院を、日数無制限で保障します。

※ この保険の8大疾病とは、がん、心・血管疾患、脳血管疾患、腎疾患、膵疾患、肝疾患、糖尿病、高血圧性疾患を指す

特定疾病保険料払込免除特則

所定の状態に該当したとき、以降の保険料が免除されます。

商品解説

無解約払戻金型の医療保険です。同様の名称を持つ他社の保障と比べても、適応範囲がかなり広いです。がんは再発・転移でなくても、治療を受けてさえいれば、入院・手術なしで一時金が出ます。しかも上皮内がんも同額保障、患者申出療養と自由診療の抗がん剤も支払対象。心疾患・脳血管疾患は1日でも入院すれば、これも即一時金給付です。他社は通常「20日以上入院」等の条件がつきます。3大疾病の保障内容は、業界トップクラスです。

特定疾病保険料払込免除特則の適用基準は、画期的ですね。「3大疾病以外の原因でも20日以上入院して所定の手術を受けた」「心疾患・脳血管疾患で入院した」で即免除という保険は、なかなかないですよね。

そうですね。ただしその分、保険料はかなり上がります。保険料払込免除特則に興味がある人は、シミュレーションで金額を確認してみるとよいでしょう。

なないろメディカル礎が向いている人、向いていない人

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

入院給付金日額:5,000円[60日型]

手術:2型

先進医療・患者申出療養特約:付加

3大疾病一時金特約:50万円

3大疾病入院延長特則:付加

特定疾病保険料払込免除特則:付加

契約年齢:30歳/50歳

男性:3,034円/7,959円

女性:3,181円/5,963円

郵送による契約の場合は、6プランから選択します。プラン内容は以下のとおり。

入院給付金(60日型、3大疾病入院延長特則付加):1万円/5,000円/3,000円 から選択

手術・放射線治療給付金(2型)

入院一時金と通院一時金:3万円

先進医療・患者申出療養特約:付加

3大疾病一時金:30万円 /なし のどちらかを選択

死亡保険金:50万円/25万円/15万円/なし から選択

「保障内容を調節したいがネット契約が難しい」という人は、提携先が訪問するサービスもあるので、保険会社に連絡しましょう。

なないろメディカル礎が自分に向いているか、向いていないか確認してみよう

【なないろメディカル礎が向いている人】

◆コスパの良い保険を探している人

◆がんを始めとする3大疾病の保障を、手厚くしたい人

◆3大疾病だけでなく、生活習慣病も心配な人

◆短期入院に備えたい人

◆今すぐにでも保障が必要な人(ネット契約なら、申込日から保障を持つことが可能)

【なないろメディカル礎が向いていない人】

◆社会的に信用度のある保険会社が好きな人

◆終身死亡特約に、高度障害の保障が含まれてないのが気になる人

◆終身死亡特約を解約しても、返戻金がないのが気になる人

◆女性疾病の保障を希望する人(女性のみを対象とした保障はない)

◆復活制度がないのが心配な人

他社と比べて給付条件がゆるやかな割には、保険料がおさえられていますね。

はい。何より、顧客や代理店の販売員の意見を商品改定につなげる等、会社側の努力と柔軟性については評価してよいでしょう。

【以下のような点でお困りではありませんか?】

- 資料を読んだだけでは、どの会社の商品がいいのかよくわからない

- ずっと以前保険に入ったままで、ここ何年か内容を確認していない

- 公平中立の立場で、自分に合う会社の商品はどれなのか教えてほしい

- 良い保障はほしいけれど、保険料はおさえたい

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

終身の医療保険は本当に「一生涯」役に立つ?補強策も考えておこう

以上、なないろ生命の医療保険なないろメディカル礎について解説してきました。他社に比べ支払基準が非常にゆるやかで、保険料も高くありません。まだ歴史の浅い会社だけに不安を感じる人がいるかもしれませんが、契約しても安心できる商品だと言えます。

保険に一定の備えができたら、資産形成によるリスク対策も検討しましょう。一生涯保険料が変わらない理想的な保険に加入できても、数十年後の医療事情や疾病の傾向を予測することは困難だからです。保険商品は現在のニーズに最適化されていますが、将来の医療技術や新たな疾病が登場すれば、必ずしも生涯ずっと役に立つとは限りません。こうした不確実性を踏まえると、貯蓄や投資を並行して行うことは、リスク管理のための合理的な手段であり、将来的に最適な保障となってくれるでしょう。

確かにコロナ後も、これまでなかったはやり病とか出てくる可能性だってありますよね。今ベストな保険でも、数十年後はどうなのって考えると。。。。ただ、投資・貯蓄と言われても、iDeCoやNISAぐらいしか思いつきません。そこらへんの情報、いただけますか?

はい。先の見えない将来に対し、あれこれ心配しても仕方ないので、今できる備えをしておきましょう。現在の日本でお金を増やそうとしても、ムリがありますが、『インデックス型海外終身保険』では実質利回りが5%以上で資産形成をしつつ、同時に死亡保障も持つことができる商品があります。

まとまった資金をお持ちでしたら『新海外固定金利商品』で固定金利5.6%で複利運用できるので、10年で返戻率172%になります。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- 他社の同様の保障に比べ、支払い基準がゆるやか。保障の充実度の割に、保険料は高くない

- がんを始めとする3大疾病の保障が、特に優秀

- 特定疾病保険料払込免除特則の内容はよいが、保険料が割高。シミュレーションで、要検討

- 保険だけでは、将来の不確実なリスクへの対応は難しい。貯蓄で柔軟に対応できるよう備えよう

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/25270/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")