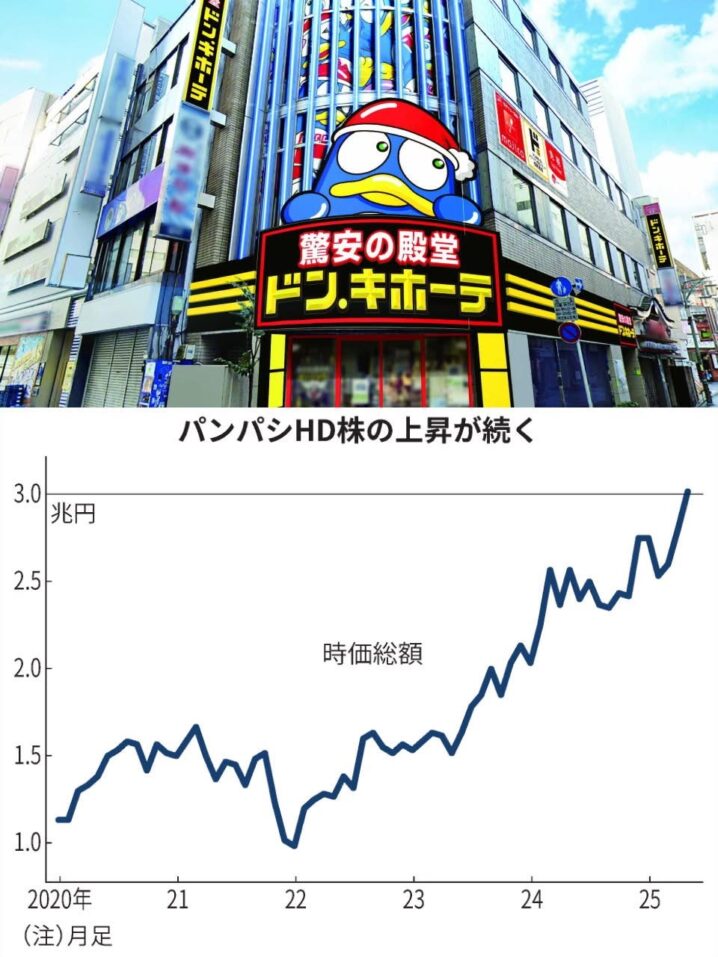

パン・パシフィック・インターナショナルホールディングス(以下パンパシHD)は、「ドン・キホーテ」などを展開する総合ディスカウント小売グループであり、国内外における積極的な事業拡大と高収益体質が評価され、株価が上昇基調にあります。特にインフレ・円安環境に強いビジネスモデル、訪日外国人需要(インバウンド)の回復、中国系資本からの注目、そして安定した収益構造が株式市場で高く評価されています。

株価上昇の背景は単なる一過性のブームではなく、複合的な経営・外部環境の整合がもたらした結果です。

パンパシHDの株価上昇が続く理由を、詳しく教えてください。

以下で解説していきます。

- ① 業績の安定成長と高い収益性

- ② 円安と訪日外国人(インバウンド)消費の復活

- ③ 海外展開の加速と成長期待(特にアメリカ市場)

- ④ 独自の経営スタイルと商品開発力への市場評価

- ⑤ 株主還元と財務体質の強化

動画解説

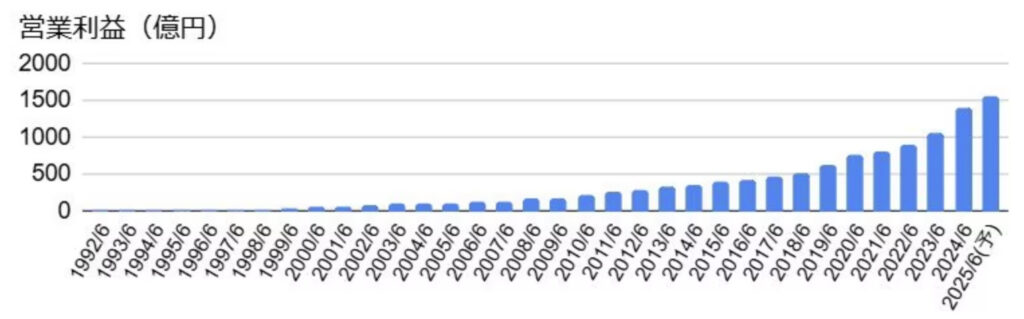

① 業績の安定成長と高い収益性

パンパシHDの直近の業績(2024年度決算)は、売上高・営業利益ともに過去最高を更新する形となりました。

• 2024年6月期決算における連結売上高は約2兆円、営業利益は1,000億円超と予想を上回る着地

• 小売業の中でも粗利益率が安定的に20%前後と高く、販管費効率も優れている

• 食品・日用品など低価格帯商材が中心のため、不況・インフレ局面に強い「ディフェンシブ銘柄」として注目

特に「驚安の殿堂ドン・キホーテ」のブランドは、コロナ後も継続的に来店客数を維持・拡大しており、小売全体の中で突出した存在感を放っています。

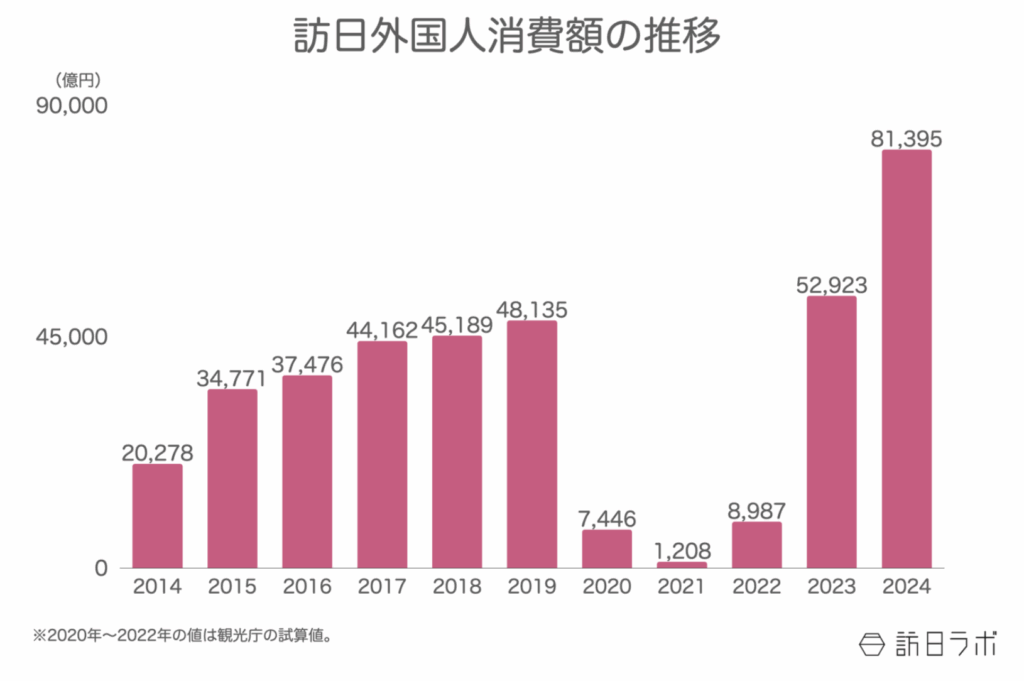

② 円安と訪日外国人(インバウンド)消費の復活

株価上昇の大きな要因の一つが、インバウンド消費の急回復と円安効果です。

• 2023年以降、訪日外国人数はコロナ前の水準にほぼ回復し、ドンキの都市型店舗(新宿、渋谷、道頓堀など)は外国人観光客で連日盛況

• パスポート提示による免税購入も多く、高単価商品(家電・コスメ・高級酒)の売上が伸びている

• 円安が続く中、日本国内での消費が外国人にとって割安に映り、さらなる来店動機に

これらの要素により、店舗売上が継続的に伸びており、特に都市部・観光地の店舗での「爆買い」需要が同社の売上・利益を押し上げています。

③ 海外展開の加速と成長期待(特にアメリカ市場)

パンパシHDは、アジアのみならずアメリカ市場にも積極展開しており、米国の小売子会社「MARUKAI」「Don Quijote USA」などが堅調です。

• ハワイ、カリフォルニアを中心に日系スーパーとドンキ形式のハイブリッド型店舗を拡大

• 米国現地でも物価高に強いディスカウント業態として支持が広がり、収益に貢献

• 為替効果もあり、海外部門の円換算売上が増加し、連結ベースでの利益構成に寄与

アジア(シンガポール、タイ、香港)でも現地法人が展開されており、**「海外でのドンキ人気」**が株価の成長ストーリーに説得力を与えています。

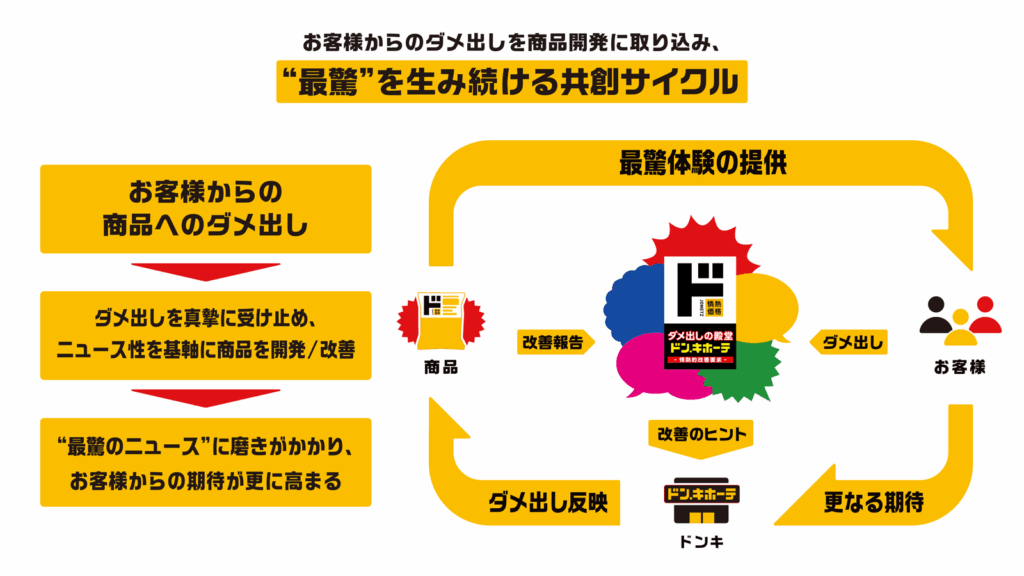

④ 独自の経営スタイルと商品開発力への市場評価

パンパシHDの最大の強みは、**商品開発・仕入れ・販促・店舗運営までを現場主導で完結する「圧縮陳列」と「超現場主義」**にあります。

• 小売業として異例のスピード感と柔軟性で、時流に合った商品を大量仕入れ・一括陳列

• オリジナルブランド(PB商品)の開発も積極的で、高利益率を実現

• 従業員の裁量権が高く、現場でヒット商品を発掘・即時展開できる体制

このようなオペレーションが、消費者の「ドンキなら何かある」という期待感を高めており、来店頻度・平均購買単価ともに向上しています。投資家からは「小売版サプライズ経営」として注目されています。

⑤ 株主還元と財務体質の強化

株価上昇の一因として、株主還元姿勢の強化も挙げられます。

• 配当は安定的に増配傾向(過去5年間で連続増配)

• 近年は自己株取得(自社株買い)も実施しており、EPS(1株利益)向上を通じて株価に好影響

• 財務レバレッジが低く、自己資本比率が40%を超える堅実経営

• 物流・IT投資による中長期的な効率化戦略も進行中

こうした施策は、長期保有を志向する機関投資家や海外ファンドからの注目度も高めており、東証プライム上場企業としての安定性が評価されています。

パンパシHDの株価上昇が続くのは、さまざまな要因があるのですね。

インバウンド回復、円安、好業績、PB開発力、海外展開という複数の成長エンジンを持つ銘柄として、個人投資家・機関投資家の双方からの買いが入りやすい環境にあります。

まとめ

- パンパシHDは、インバウンド回復、円安、好業績、PB開発力、海外展開という複数の成長エンジンを持つ銘柄として、2024〜2025年にかけて株式市場で強い存在感を放っている

- 同社は「消費関連のグロース×ディフェンシブ銘柄」として、個人・機関双方からの買いが入りやすい環境にある

- 中長期的にも株価上昇の余地を評価されやすい地合いとなっているのが、現在の株価動向の背景

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31925/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")