FPパートナーは、「マネードクター」ブランドで全国に多数のファイナンシャルプランナーを抱える乗合保険代理店です。生命保険・損害保険など複数社の商品を取り扱い、顧客のライフプランに応じた保険提案を行うことを売りにしてきました。しかし金融庁の検査で、顧客本位の業務運営を阻害する複数の問題が発覚しました。

問題は大きく分けて、①顧客意向を軽視した商品推奨、②意向把握義務の不備、③経営管理体制の欠如、④本人契約への違法な手数料支払い、の4つです。いずれも保険業法に直接関わる事項であり、販売慣行や内部統制の根本的な見直しが求められる事態となりました。

FPパートナーの問題について教えてください。

以下で詳しく解説しますね。

- 【1】顧客意向を無視した商品推奨

- 【2】意向把握・確認義務の欠如

- 【3】経営管理・内部統制の欠落

- 【4】本人契約における違法な手数料支払い

- 【5】金融庁が求める改善措置と再発防止の方向性

【1】顧客意向を無視した商品推奨

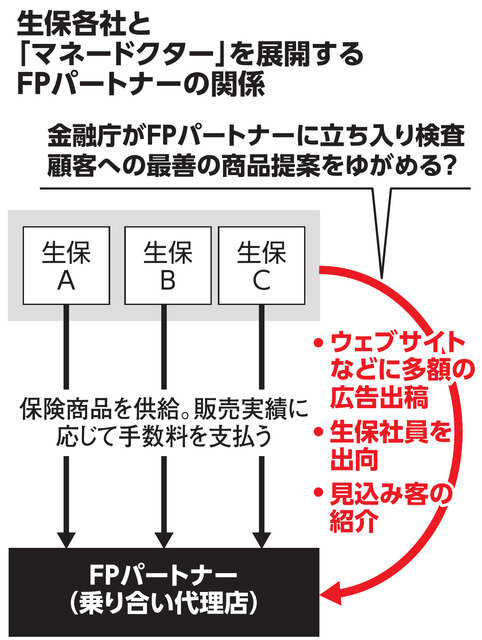

金融庁の指摘の中心は、FPパートナーの販売現場における「特定商品の優遇推奨」です。顧客が複数商品の比較を希望しても、説明なく特定の保険商品を推奨する事例が見られました。背景には、特定の保険会社からの広告出稿や研修費負担など、便宜供与を受けた関係があるとされます。この構造は「販売インセンティブの偏り」を生み、真に顧客のニーズに沿った提案を妨げます。

保険業法上、代理店は顧客の意向を十分に把握し、その意向に適合する商品を推奨する義務(意向把握・意向確認義務)が定められています。便宜供与による商品選定は、利益相反の温床となり、結果として顧客本位原則(フィデューシャリー・デューティー)に反します。金融庁は、こうした販売姿勢を「顧客の選択機会を不当に制限するもの」として重く見ました。

【2】意向把握・確認義務の欠如

FPパートナーでは、顧客のニーズや目的を把握し、提案内容が適合しているか確認するプロセスが不十分でした。例えば、顧客が必要保障額や保険期間の希望を述べても、それが最終提案に十分反映されていないケースや、意向確認書類の記載が形骸化しているケースがありました。

意向把握義務は、2016年の保険業法改正で強化された重要な規定であり、金融庁は代理店に対し、標準化されたヒアリングシートや電子管理システムによる履歴保持を求めています。しかしFPパートナーでは、各営業担当者の裁量に委ねられ、社内チェック体制も甘く、適正性の裏付けとなる証跡管理も不十分でした。この状態では、万一の苦情や紛争時に適正販売を証明できず、法令順守リスクが高いと判断されます。

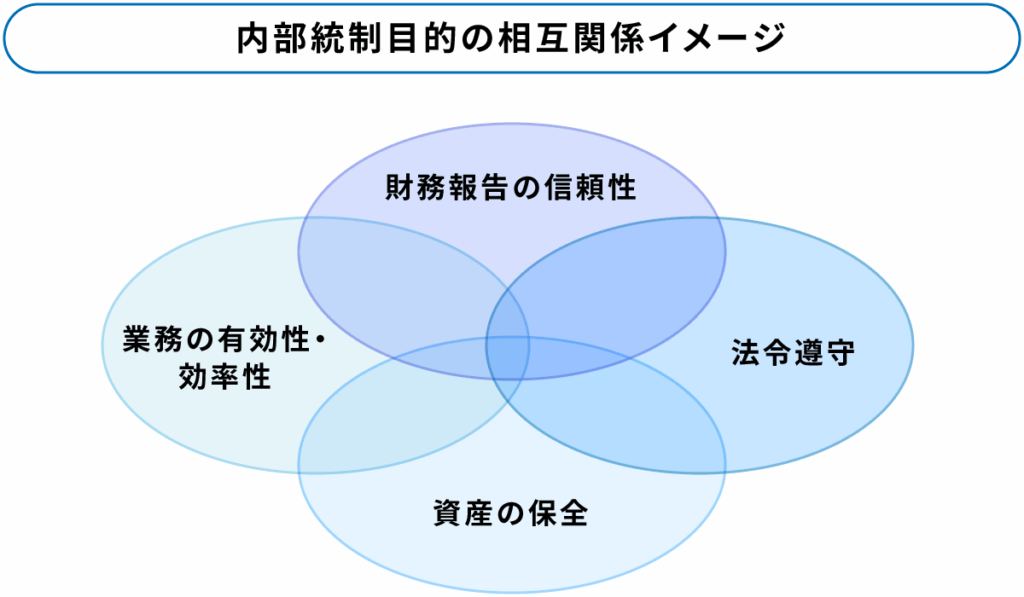

【3】経営管理・内部統制の欠落

問題は現場だけではなく、経営層のガバナンスにも及びます。社外監査役からは、利益相反リスク管理や販売慣行是正の必要性が過去に複数回指摘されていましたが、経営陣は1年以上具体的対応を取らず、取締役会でのフォローアップも行われませんでした。

取締役会は、経営判断や内部統制の最終責任を負います。特に保険代理店のような金融事業では、コンプライアンス・リスク管理・利益相反管理は取締役会の監督責務の中心です。それを怠ることは、経営責任の放棄に等しく、金融庁が業務改善命令において「経営責任の明確化」を求めた理由でもあります。

また、社内監査部門の独立性も弱く、販売現場の改善提案が経営層に届きにくい構造も指摘されました。内部統制システムが機能していなければ、再発防止は困難です。

【4】本人契約における違法な手数料支払い

特に重大な法令違反とされたのが「本人契約手数料問題」です。FPパートナーでは、募集人本人や同一生計家族が加入した契約に対しても、通常通り代理店手数料の一部を募集人に支払っていました。

保険業法第300条第1項第5号は、本人や同居家族契約への手数料支払いを禁止しており、利益相反や過剰募集を防ぐための規定です。金融庁の調査では、令和7年1月時点で本人契約3,775件のうち3,765件が違法支払いに該当するという深刻な数字が判明しました。

このような違法処理は、経営のコンプライアンス文化を疑わせ、保険会社との委託契約にも影響を及ぼす可能性があります。金融庁は、即時是正と社内規程改訂、過去分の精査・返金対応を求めています。

【5】金融庁が求める改善措置と再発防止の方向性

今回の業務改善命令で金融庁は、以下の改善を具体的に命じました。

1. 経営責任の明確化

違反や不備が長期間放置された背景を踏まえ、取締役会や経営陣の責任を整理し、必要な人事措置を講じること。

2. 販売管理体制の構築

顧客意向を反映するための標準化されたヒアリング・提案プロセスを整備し、電子記録で保存・検証可能にすること。

3. 利益相反管理の強化

保険会社からの便宜供与や販売インセンティブに関する社内ルールを策定し、顧客本位原則に反しないよう定期監査を行うこと。

4. 本人契約手数料禁止の徹底

社内規程を法令に適合させ、違反契約の是正・精算を行うこと。

5. 内部監査機能の強化

社内監査部門の独立性を高め、取締役会に対する報告・改善提案が確実に行われる仕組みを作ること。

金融庁は、改善計画書の提出と進捗報告を義務づけ、必要に応じて再検査を行う方針です。FPパートナーにとっては、ブランド信頼の回復と業務モデルの健全化が急務となります。

今回の金融庁の指摘は何が問題なのですか?

顧客本位を欠く販売と管理の不備です。

まとめ

- 今回の業務改善命令は、単なる形式的な法令違反の摘発ではなく、顧客本位原則を軽視した販売文化や利益相反構造に対する根本的警告です

- 金融庁は、乗合代理店全体にも警鐘を鳴らしており、業界横断的に販売慣行の見直しが加速する可能性があります

- FPパートナーがこれを契機に内部統制を再構築し、真に顧客利益に沿った提案体制を確立できるかどうかが、今後の成長と存続を左右するでしょう

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32913/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")