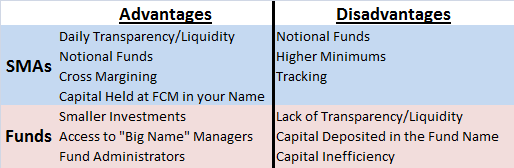

「プロに運用を任せて安心」というキャッチコピーとともに普及してきたSMA(Separately Managed Account)やラップ口座。しかし近年、その利便性の裏で、説明不足や手数料の不透明さをめぐるトラブルが相次いでいる。米国では規制当局による監視が強化され、日本でも金融庁が監督対象として注視。行政処分や金融ADR(裁判外紛争解決)に至った事例も少なくない。市場拡大の一方で、構造的な課題が解決されないまま温存されている現実が浮き彫りになっている。

SMAやラップ口座について詳しく教えてください。

以下で詳しく解説します。

- 複雑で見えにくい「二重・三重の手数料」

- 運用執行と利益相反、残る透明性の壁

- 解約・移行時の予期せぬコスト

- 国内行政処分にみる管理態勢不備

- ADRが映す現場の紛争実態

複雑で見えにくい「二重・三重の手数料」

ラップ口座は、管理報酬や投資一任報酬に加え、投資先ファンドの信託報酬など複数の費用が積み重なる。特にファンドラップでは、複数ファンドを組み合わせることで二重、場合によっては三重の手数料構造になることもある。契約時に「年率○%」と説明されても、その中身の内訳や実際の総負担額が投資家に十分理解されていないケースは多い。米SECの調査では「総コストを明示しないことが顧客の不利益につながる」と指摘され、日本でも同様の批判が高まっている。

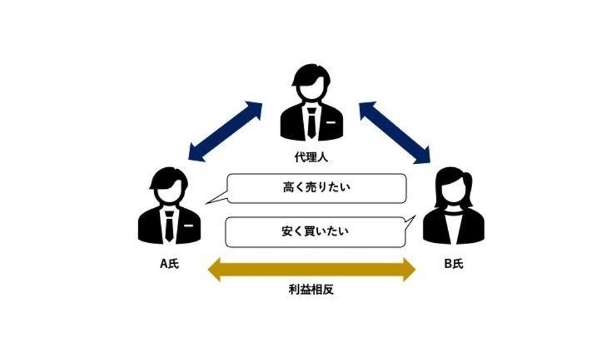

運用執行と利益相反、残る透明性の壁

米SECが実施した調査では、多くのラップ口座で発注先の選定理由が顧客に開示されていないことや、「トレードアウェイ」に伴う追加コストの説明不足が明らかになった。日本でも、系列証券への発注偏重や、執行品質の比較検証不足が問題視されている。利益相反を排除し、顧客の最善利益を優先する体制整備は法令上も求められているが、実務面では改善途上だ。透明性の欠如は信頼低下を招き、長期的には市場そのものの健全性を損なう可能性がある。

解約・移行時の予期せぬコスト

契約時には意識されにくいが、SMAやラップ口座を解約して他の運用商品へ移す際、含み益に課税が発生する場合がある。海外では、この課税により数年分の運用益が消失したとの苦情も報告されている。また、解約手続きが煩雑で数週間かかることも多く、投資家が不利な相場局面から迅速に撤退できないリスクも存在する。こうした「出口リスク」が契約前に十分説明されないことは、後の紛争の引き金になりやすい。

国内行政処分にみる管理態勢不備

国内でも、金融庁が投資一任業務の管理態勢不備に対して行政処分を行っている。例えば、新生インベストメント・マネジメントは、投資先ファンドの融資先や回収可能性について適切なモニタリングを怠り、金融商品取引法上の善管注意義務違反で処分を受けた。金融庁は2024年度のモニタリング方針でファンドラップを重点対象に指定し、商品設計から販売後フォローまで一貫した「プロダクト・ガバナンス」の検証を強化している。監督当局の姿勢は、今後さらに厳格化する可能性が高い。

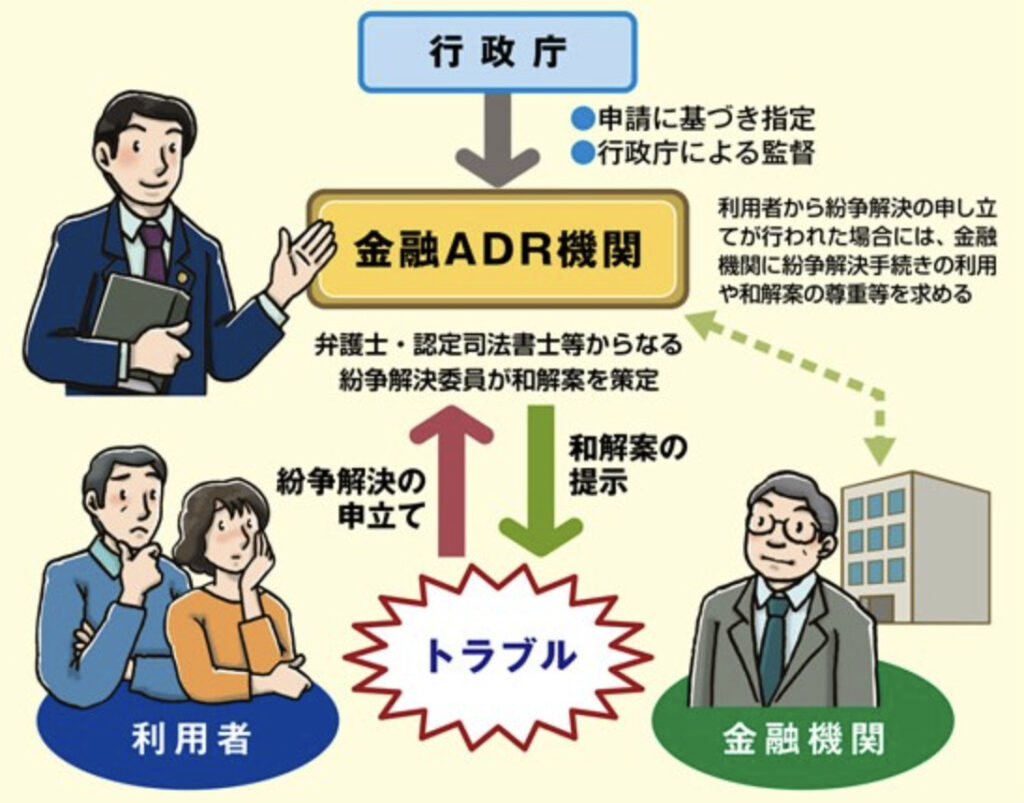

ADRが映す現場の紛争実態

金融ADRの公表事例からは、説明義務違反や適合性欠如、乗換勧誘の問題が繰り返し浮かび上がる。典型例では、ラップ口座から高リスクの通貨選択型投信への乗り換えを勧誘し、顧客が約600万円の損失を被ったケースがある。販売側は事前説明を主張したが、顧客のリスク許容度や資産分散の観点から不適切と判断された。ADRは法的拘束力はないが、事例の積み重ねは業界全体の販売慣行見直しに影響を与えており、企業側にとって軽視できない存在だ。

SMAやラップ口座で注意すべき点は何ですか?

手数料構造と出口リスクを確認することです。

まとめ

- SMAやラップ口座を巡るトラブルは、複雑な手数料構造、利益相反管理の不備、出口戦略の不透明さといった構造的要因に加え、国内外での行政処分事例やADR紛争事例に共通する説明義務・適合性の問題が絡み合っている

- 市場の成熟には、手数料総額の明示と簡素化、利益相反管理の徹底、乗換時の合理性の検証と顧客利益の確保が不可欠

- お任せ運用の信頼性を高めるためには、監督当局・業界・顧客の三者が透明性と説明責任を共有する仕組みづくりが急務と言える

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33328/trackback

を比較する")

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")