こんにちは、K2 College 編集部です。

今回は日本生命の一時払終身保険「マイステージ」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

加入しようか迷っています。

加入するのは待ってください。商品について詳しく説明していきますね。

- 日本生命は業界最大手

- マイステージは一時払いで一生涯の保障を確保する終身保険

- 資産形成として考えると限界がある理由

- 増やす資産を目指すなら外貨建て保険・海外保険という選択肢

- 後悔しないために専門家へ相談して最適な組み合わせを見極める

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

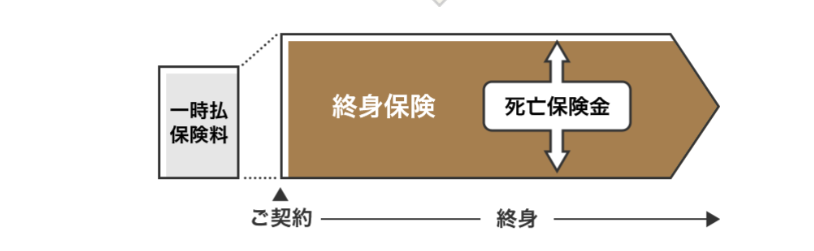

一時払いで一生涯の保障を確保する終身保険

契約概要

商品名(通称):マイステージ

正式名称:ニッセイ一時払終身保険

契約年齢(被保険者):3歳~90歳

保障期間:終身

払込期間:一時払い

保障内容

一度に保険料を払って終身保障を確保する保険です。2025年9月から保険料が安くなり、予定利率が1.50%に引き上げられました。

【特約】

【保険料例】

商品解説

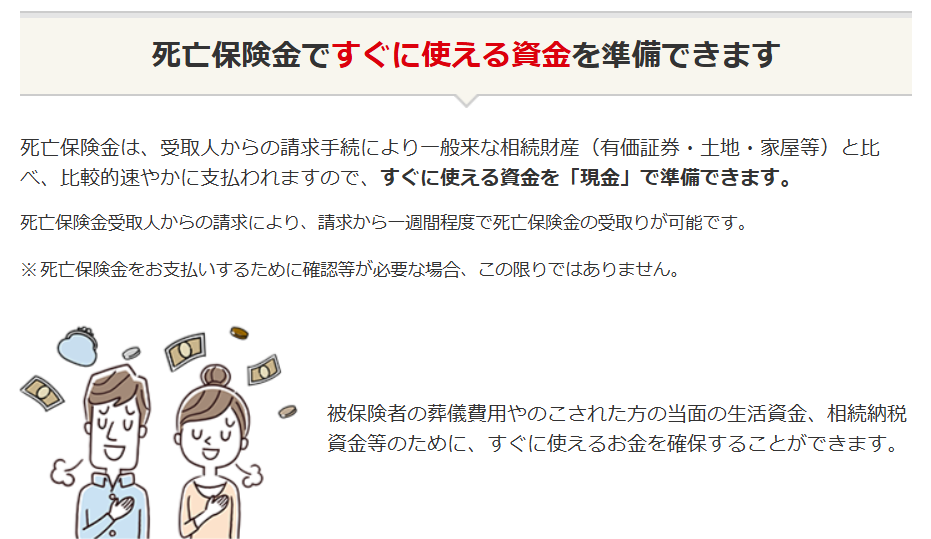

マイステージは日本生命が販売している「一時払終身保険」です。一度にまとまった金額を支払うことでその後の保険料負担は無く、一生涯の死亡保障を確保できる点が特徴です。加入年齢は3歳~90歳までと非常に幅広く、財産をお子様や家族へ受け継ぐ目的として加入する人もいます。

また、解約した場合に戻ってくる解約返戻金があるため、預金のように資産として保有しておくこともできます。銀行預金と比べると利率が多少高いケースもあり、相続対策、資産継承を目的に活用されることが多い商品です。

保険料が下がって、さらに予定利率が上がったのはいいと思います。

予定利率が引き上げられたといっても1.50%というのは低いです。

資産形成として考えると限界がある理由

マイステージは保障がメインの商品であり、金融商品として増やすことを目的として設計されているわけではありません。長期的に解約返戻金が増加するとはいえ、金利は保険会社の予定利率に基づくため国内の超低金利環境の影響を強く受けます。

また、加入直後に解約すると元本割れする可能性がある点や、まとまった資金をロックするため流動性が低くなる点も注意が必要です。さらに、日本国内の円建て資産はインフレ時に価値が目減りしやすく、将来の生活コスト上昇を考えると貯蓄性としては不安要素を抱えます。

資産形成にもなると思っていたんですが、そうでもないのですね。

守る資産としては有効かもしれませんが増やす資産としては力不足ですね。

増やす資産を目指すなら外貨建て保険・海外保険という選択肢

近年は同じ終身保険でも外貨建て保険や海外保険を選ぶ人が増えています。理由は明確で、日本よりも高い金利を背景に運用されるため、長期で持つほど返戻率が高くなる傾向があるからです。特にドル建てや豪ドル建て保険は複利運用が期待でき、老後資金や相続対策としても利用されています。

また、円安局面が続く中で円資産だけに偏ることはリスクにもなります。円建て終身で守る部分と、外貨建てで増やす部分を分けて設計することで、バランスの良い資産形成が可能になります。

国内保険に偏らず外貨建てと合わせて持つと良いんですね。

他の選択肢を比較することで目的に合ったベストな形が見えてきます。

後悔しないために専門家へ相談して最適な組み合わせを見極める

一度契約すると長期資金が固定される終身保険は加入後に「やっぱり違った」と感じても戻しづらい商品です。特に相続対策・資産継承・老後資金形成など長期の目的で検討する場合こそ、事前のプランニングが重要です。

また、外貨建て保険や海外保険は商品の選び方によって利回りや受取り方が大きく変わるため、国内保険だけで判断するより広い視野で比較・検討することが望ましいです。複数の商品を比較したうえで、「どこまで円建てにするのか」「外貨でどれくらい増やすのか」を設計できれば、より賢い資産形成に繋がります。

例えば『新海外固定金利商品』であれば、一括で預けて固定金利で満期(3年、5年、7年、10年)まで複利運用します。10年満期だと5.75%の金利で運用でき10年後の返戻率は175%になり、平均年利7.5%で運用できます。また2年目からは一部引出や全解約も可能です。

『新海外個人年金』は、一括で預けて複利運用すると10年で1.5倍、15年で2倍、20年で3倍、30年で6倍と増えていきます。また2年目から預けた金額の5%を毎年引き出しながらも元本を増やす運用もできます。

一度相談してみたいのですがどうすればいいですか?

まとめ

- マイステージは一時払いで死亡保障を確保できる

- ただし資産形成としては伸び幅が限られやすい

- 将来のために増やす資産を作るなら外貨建て保険や海外保険にも注目

- 守りと攻めを分けて設計することで安定した資産づくりが可能

- 後悔しないためには比較と専門家に相談

著者プロフィール

最近の投稿

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ 共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34395/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")