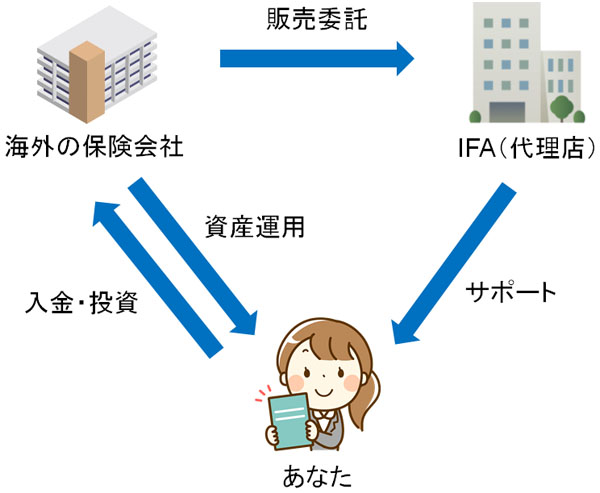

香港を拠点とするIFA(独立系ファイナンシャル・アドバイザー)が、日本在住の日本人へ直接営業できないという現実は、単なる販売チャネルの制約ではない。そこには、香港側の保険ライセンス制度、日本側の「海外保険の国内募集」に関する規制、そして越境取引に伴う監督権限の問題が複雑に絡み合っている。その結果として生まれたのが、リスクを分散したつもりが、実際には“責任の空洞化”を招く構図である。

香港IFAは法的リスクや顧客クレームリスクを直接負わず、日本側のビジネスパートナーや紹介者に実務・説明・関係維持を委ねる。一方、日本側の紹介者の中には金融知識が乏しく、商品理解も不十分なまま「紹介だけして終わる」ケースも存在する。この歪みが、海外生命保険という本来は合理的に設計された商品群の評価を曇らせ、日本人投資家の機会を狭めている。

- 香港IFAのライセンスと越境規制の壁

- リスクの押し付け合いと責任の分断

- 素人紹介者の氾濫と品質の劣化

- 本来の海外生命保険の価値

- 業界再生のために必要なこと

香港IFAのライセンスと越境規制の壁

香港では、保険販売はライセンス制であり、監督当局はInsurance Authorityである。IFAはこの制度の下で活動し、原則として香港内での募集・説明・契約締結を前提としている。

一方、日本では海外保険の国内募集に関して厳しい規制があり、日本国内で無登録のまま勧誘行為を行うことは認められていない。したがって、香港IFAが日本に居住する顧客へ直接営業することは、法的リスクを伴う。

このため、多くの香港IFAは「日本側の紹介者を通じて顧客を香港へ送客する」という形式を採用する。契約行為自体は香港で行い、説明責任の形式上の主体も香港側とする。しかし実際の顧客接点、初期説明、信頼形成の多くは日本側紹介者に依存する。

つまり、法令順守の形式は守られているが、実質的な顧客対応の質は紹介者の能力に委ねられる構造となっている。

リスクの押し付け合いと責任の分断

このスキームにおいて、香港IFAは「直接営業していない」という建付けを盾に、日本法上のリスクを回避する。一方、日本側紹介者は「最終契約は香港で行われた」として、商品内容や将来トラブルへの責任を香港側に委ねる。

結果として、顧客から見れば「誰が最終責任者なのか分からない」状態が生じる。

例えば、為替リスク、手数料構造、解約控除、税務処理など、海外保険には高度な理解が求められる論点が多い。ところが紹介者が十分に理解していない場合、説明は表面的になり、「利回り」や「積立ボーナス」といった魅力的な数字だけが強調される。

トラブルが発生した場合、顧客は日本の紹介者に連絡する。しかし紹介者は契約主体ではなく、アフターサポート体制も持たない。香港IFAは距離的・言語的障壁の中で限定的な対応に留まる。

この責任の分断こそが、海外保険業界に対する不信感を生み出す温床となっている。

素人紹介者の氾濫と品質の劣化

問題をさらに深刻にしているのは、日本側紹介者の質のばらつきである。

中には真剣に学び、長期的に顧客フォローを行うプロフェッショナルも存在する。しかし同時に、「紹介フィー」だけを目的とする個人や、金融知識の乏しい保険営業経験者、あるいは全くの異業種の一般人が関与するケースも少なくない。

彼らは商品構造を深く理解していないため、

・内部手数料の累積影響

・長期拘束型契約のキャッシュフロー制約

・為替変動のリスク

・税務申告の必要性

といった重要事項を十分に説明できない。

その結果、「思っていたのと違う」「聞いていなかった」という不満が生じる。

本来、海外保険は長期資産形成や相続対策、通貨分散において有効な機能を持つ。しかし、説明不十分な販売が繰り返されることで、業界全体が“怪しいもの”というレッテルを貼られてしまう。

本来の海外生命保険の価値

誤解を恐れずに言えば、海外生命保険そのものが問題なのではない。

香港やマン島などのオフショア市場では、投資選択肢の広さ、通貨分散、柔軟な受益者指定、国際的な資産承継設計など、日本国内商品にはない機能が存在する。

例えば、FWD GroupやManulifeのような大手保険会社は、グローバル水準の運用体制と商品設計を持つ。

問題は「誰が、どの顧客に、どの文脈で、どう説明するか」である。

顧客の属性、収入通貨、居住地、将来移住可能性、税務状況などを総合的に判断せずに販売すれば、どんな商品でも不適切になり得る。逆に、正しい前提条件のもとで設計すれば、海外保険は有効な選択肢となる。

業界再生のために必要なこと

この歪んだ構図を改善するには、いくつかの視点が必要である。

第一に、紹介者の専門性向上と責任の明確化。単なる「送客ビジネス」ではなく、契約後も継続的に顧客をフォローする体制を構築することが不可欠だ。

第二に、香港IFA側の透明性強化。手数料構造、サポート体制、苦情対応窓口を明示し、日本語での継続サポートを提供する体制整備が求められる。

第三に、顧客側のリテラシー向上。高利回りやボーナスに惹かれるだけでなく、契約拘束期間、途中解約コスト、為替影響を理解する姿勢が必要だ。

そして何より重要なのは、「法的リスクを回避すること」と「顧客価値を提供すること」は別物であるという認識である。形式的に規制を回避するだけでは、長期的な信頼は築けない。

商品が悪いわけじゃないのに、評判が悪くなる理由が分かりました。

金融商品は、設計×販売×サポートが揃って初めて価値になります。

実際にIFAが投資先のアドバイスや一部引出や住所変更などのアフターサポートをしていないところは沢山あります。弊社にIFA移管(アドバイザー変更)して頂ければ、サポートやアドバイスもできますので、ご希望でしたら下記からお問い合わせください。

IFA移管(アドバイザー変更)はこちら

まとめ

香港IFAが日本人へ直接営業できないという規制環境は、確かに現実であり無視できない。しかし、その対応として採用された紹介モデルが、結果として責任の分断と品質の劣化を招いているのも事実である。

本来、海外生命保険は通貨分散、国際的資産保全、柔軟な承継設計など、合理的な価値を持つ金融商品である。だが、販売体制が歪めば、どれほど優れた商品でも悪評に変わる。

業界が信頼を取り戻すには、リスクの押し付け合いをやめ、販売からアフターサポートまで一貫した責任を持つ体制へ進化するしかない。さもなければ、本当に必要とする日本人がアクセスできないまま、海外保険は“グレーな商品”として誤解され続けるだろう。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36729/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")