日本の保険商品、とりわけ外貨建て保険や貯蓄型保険の利回りを見ると、多くの投資家が違和感を持つ。世界的に金利が上昇している現在でも、日本で販売されている保険商品の契約者利回りは年率2〜3%程度にとどまることが珍しくない。一方、同じドル建ての債券や海外の金融商品を見ると、5〜7%程度の利回りは決して珍しくない水準である。

では、この差はどこから生まれるのか。

多くの金融関係者が指摘するのが、日本特有の「高コミッション構造」である。保険商品は販売手数料が非常に高く、そのコストが商品内部に組み込まれている。結果として、本来契約者に還元されるべき利回りが削られてしまう。

この構造は単なる金融商品の問題ではない。日本の多くの産業に見られる「業界都合の価格構造」の典型例でもある。タクシー業界の料金構造や、携帯電話の販売モデルと同じように、利用者よりも販売側の利益を優先する仕組みが長年維持されてきた。保険業界もまた、その構造の中にある。

さらに、この構造が最も象徴的に表れているのが外資系保険会社の日本市場である。例えばプルデンシャルのような外資系保険会社では、売上の30%以上が日本市場から生まれていると言われることもある。これは日本の市場規模が大きいからというだけではなく、日本の保険市場が「営業力で売れる極めて利益率の高い市場」であることを示している。

- 日本の保険商品の利回りが低い理由

- 販売コミッションという巨大コスト

- 業界構造が作る見えないカルテル

- タクシー業界と共通する日本特有の価格構造

- なぜプルデンシャルは日本で巨大な売上を上げるのか

日本の保険商品の利回りが低い理由

日本の貯蓄型保険や外貨建て保険は、一般的に「堅実な資産形成商品」として販売される。しかし実際の運用環境を考えると、その利回りは極めて低い。

現在の米国債利回りはおおむね4〜5%前後で推移している。社債やクレジット商品を含めれば、5〜7%程度の利回りは十分に存在する。

それにもかかわらず、日本の保険商品では契約者利回りが3%前後にとどまるケースが多い。

これは運用能力の問題ではない。保険会社も同じグローバル債券市場で資金を運用している。問題はその前段階にあるコスト構造である。

保険商品には以下のようなコストが含まれる。

・販売コミッション ・代理店手数料 ・銀行窓販手数料 ・広告費 ・営業組織の人件費

これらのコストはすべて商品価格に含まれ、最終的には契約者の資金から支払われる。

つまり利回りが低い理由は「運用が下手だから」ではなく、「コストが高すぎるから」である。

販売コミッションという巨大コスト

日本の保険業界で特に大きな割合を占めるのが販売コミッションである。

保険は典型的なプッシュ型営業の商品であり、営業担当者が顧客に提案して契約を成立させる。そのため販売手数料は非常に高い水準に設定されている。

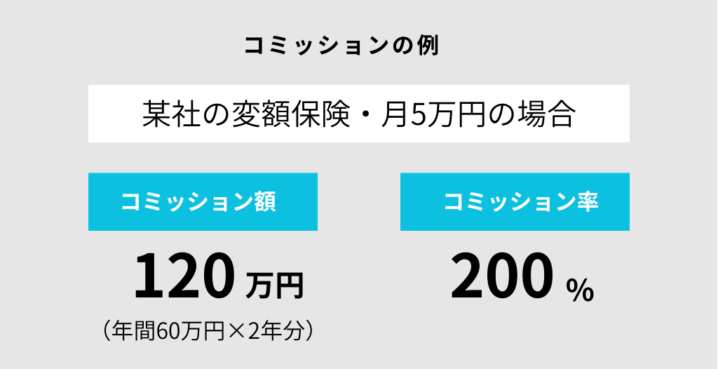

商品によって差はあるが、初年度保険料の数%から10%近いコミッションが支払われるケースもあると言われている。仮に8%のコミッションが存在するとすれば、1億円の契約が成立した場合、800万円が販売側に支払われる計算になる。

さらに日本では販売経路が多層化している。

保険会社 ↓ 代理店 ↓ 銀行 ↓ 営業担当

このように複数の層で報酬が分配される構造になっている。

その結果、商品内部のコストは膨らみ、本来契約者に還元されるはずの利回りが削られる。

海外ではIFAモデルやオンライン販売が普及しており、流通コストが低い商品も多い。そのため同じ運用対象でも契約者利回りは高くなる。

金融商品において「どこで運用されるか」以上に重要なのが「どのように販売されるか」である。

業界構造が作る見えないカルテル

日本の保険市場では、表面的には多くの会社が競争しているように見える。しかし実際には、どの会社の商品も似たような利回りと似たような手数料構造になっている。

これは明確なカルテルが存在するわけではない。

しかし業界全体が同じビジネスモデルに依存しているため、構造的に競争が起きにくいのである。

保険会社は販売網を維持するために高いコミッションを支払う。

代理店はコミッションの高い商品を優先して販売する。

銀行は販売手数料が高い商品を顧客に提案する。

この循環が固定化すると、契約者にとって有利な低コスト商品は市場に出にくくなる。

結果として、業界全体が「契約者より販売側の利益を優先する構造」に依存することになる。

タクシー業界と共通する日本特有の価格構造

この問題は保険業界だけのものではない。日本の多くの産業に同じ構造が存在する。

典型例がタクシー業界である。

日本のタクシー料金は世界的に見ても非常に高い。東京の初乗り料金は世界でもトップクラスであり、距離料金も高水準にある。

その理由は単純だ。

規制 業界団体 既得権

この3つが価格構造を固定化している。

競争が起きないため、利用者にとって有利な価格が生まれない。

保険業界も同じである。

販売網を維持するために高い手数料が必要になり、そのコストが商品価格に転嫁される。

結果として、日本だけ異常にコストが高い金融商品が存在することになる。

なぜプルデンシャルは日本で巨大な売上を上げるのか

この構造を象徴するのが外資系保険会社の日本市場である。

例えばプルデンシャルのような外資系保険会社は、日本市場から非常に大きな売上を上げている。実際、売上の30%以上が日本から生まれていると言われることもある。

これは日本の人口が多いからという単純な理由ではない。

最大の理由は、日本の保険市場が「営業力によって商品が売れる市場」であることだ。

日本では

営業組織 代理店 銀行窓販

といった販売チャネルが非常に強力であり、商品が営業力によって販売される。

消費者が金融商品を比較検討する機会は少なく、営業担当者の提案がそのまま契約につながることも多い。

その結果、海外では通用しないような高コスト商品でも、日本では十分に成立してしまう。

つまり日本の保険市場は、世界的に見ても極めて利益率の高い市場なのである。

一番損しているのは契約者ですね。

同じ保険会社でも海外で販売されている商品の方が利回りがいいのは、そういうことですね。

例えば『新海外固定金利商品』なら金利6%で10年複利運用すると約1.8倍になり、年利7.9%で運用できます。最新の金利については、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

日本の保険商品が低利回りである理由は、単純な運用能力の問題ではない。最大の原因は販売コスト、とりわけ高額なコミッション構造にある。

保険会社、代理店、銀行など複数の販売層が存在することで、商品コストは膨らみ、その負担は最終的に契約者が負うことになる。

この構造は日本の他の産業にも共通する。タクシー料金が世界的に高いのと同じように、日本の金融商品もまたコスト構造が歪んでいる。

本来、金融商品は運用効率と透明性によって競争が起きるべき市場である。しかし日本では営業力と販売網が競争の中心になってしまっている。

結果として、契約者より販売側が利益を得る市場が長年続いてきた。

この構造が変わらない限り、日本の保険商品が世界水準の利回りになることは難しいだろう。

そして投資家にとって最も重要なのは、この構造を理解することである。金融商品は「どこで運用されているか」よりも、「どのような流通構造で販売されているか」によって、最終的な利回りが決まることが多い。

つまり投資家が見るべきなのは利回りの数字だけではない。その裏側にあるビジネスモデルなのである。

著者プロフィール

最近の投稿

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である

コラム2026年4月24日米ハイテク企業の大量リストラは「景気後退」ではなく、AI主導の組織再設計である コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37147/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")