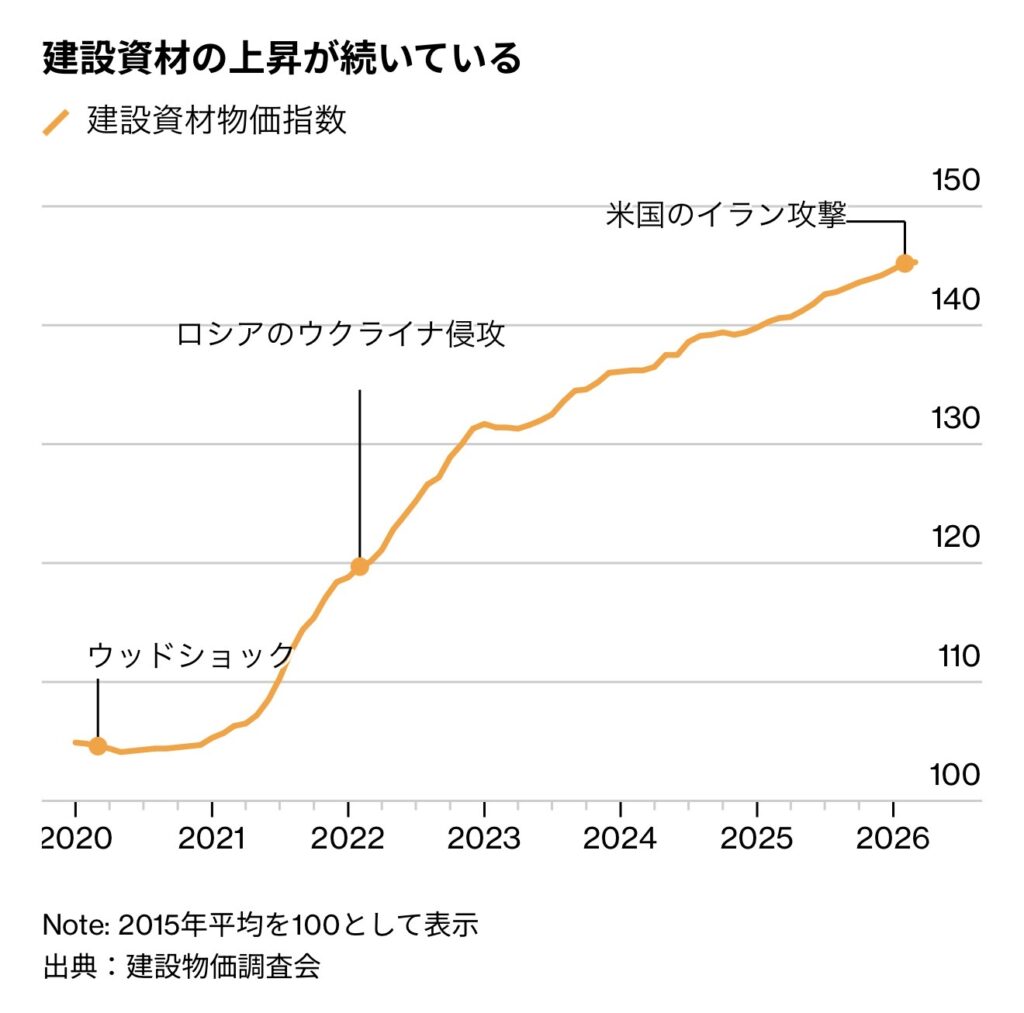

イラン情勢の悪化は、単なる地政学リスクではない。日本のような資源輸入国にとっては、原油価格の上昇を通じて物価全体を押し上げる「構造的なインフレ要因」である。

この影響は住宅市場に直撃している。建築コストの上昇、輸送費の増加、人件費のインフレ連動により、新築マンション価格はさらに上昇。特に都心部では、「一般層が買える市場ではない」状態に入りつつある。

一方で、

・金利は上昇圧力

・賃金は横ばい

という逆風が同時に進行している。

その結果、

・家が買えない

・買えても維持できない

・貯蓄も投資もできない

という三重苦に入り、日本人の人生設計そのものが崩れ始めている。

ここから先は、「都心マンション」と「ローン構造」を軸に、この問題がどのように固定化されるのかを整理する。

- ① 都心マンションは“コスト上昇型”で下がらない

- ② 供給減少で“都心物件の希少性”が加速する

- ③ 市場の主役が“日本人”から“資本”へ変わる

- ④ ローン構造の崩壊:買えても“維持できない”

- ⑤ 老後シナリオ:不動産と設計で人生が分断される

① 都心マンションは“コスト上昇型”で下がらない

今回の価格上昇は、需要ではなくコストが原因である。

原油高により、

・建材価格

・物流費

・建設人件費

すべてが上昇している。

つまり、

マンション価格は「作るコスト」によって押し上げられている

この構造では、

・需要が落ちても

・景気が悪化しても

価格は簡単には下がらない。

結果として、

「高値圏が固定される市場」

になる。

② 供給減少で“都心物件の希少性”が加速する

コスト上昇は供給にも影響する。

・採算が合わない

・開発が減る

つまり供給が絞られる。

その結果、

・良い立地 → さらに値上がり

・中途半端 → 売れない

という二極化が進む。

ここで重要なのは、

都心の優良物件は“さらに特別な存在”になる

という点である。

③ 市場の主役が“日本人”から“資本”へ変わる

都心マンション市場はすでに変化している。

・海外投資家

・富裕層

・法人

が主な買い手となりつつある。

背景は、

・円安

・インフレ下での実物資産需要

である。

つまり、

「住むための市場」ではなく

「資産として持つ市場」へ変化している

この時点で、日本人の購買力は相対的に負ける。

④ ローン構造の崩壊:買えても“維持できない”

ここが最も現実的なリスクである。

多くの人は、

・低金利前提

・収入安定前提

で住宅を購入している。

しかし現実は、

・金利は上昇

・収入は不安定

という方向に進んでいる。

特に変動金利の場合、

わずかな上昇でも

返済額が大きく増加する

さらに問題なのがダブルローン(ペアローン)である。

・借入額を増やせる

・都心物件に手が届く

一方で、

「2人とも安定している」という前提に依存している

この前提は非常に脆い。

・離婚

・収入減

・ライフイベント

どれか一つでも起きれば、

一気に破綻リスクに転じる

さらに離婚時には、

・物件は共有

・ローンも共有

となるため、

売ることも維持することも難しい“固定負債”

になりやすい。

つまり、

「都心マンション=安全」ではなく

「設計を間違えれば最も危険な負債」

である。

⑤ 老後シナリオ:不動産と設計で人生が分断される

この構造のまま老後を迎えると、結果は大きく分かれる。

【買えなかった層】

・賃貸継続

・家賃負担が一生続く

・資産形成なし

→ 老後資金が不足

【無理して買った層】

・ローン負担増

・売却困難

・家庭リスク直撃

→ 資産ではなく負債化

【設計できた層】

・余力あり

・単独ローン or リスク管理済

・都心資産保有

→ インフレ耐性あり、資産増加

つまり、

「不動産を持ったかどうか」ではなく

「どう持ったか」で人生が分かれる

でも、自分がどの層にいるのかも正直よく分からないです…。ちゃんと設計できているのか不安です。

そこが一番重要です。多くの人は“買った・買ってない”で判断してしまい、“どう持っているか”を整理できていません。

まずは、

👉 今の不動産が資産なのか負債なのか

👉 将来のキャッシュフローにどう影響するのか

ここを客観的に把握することが出発点です。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

今回のイラン情勢悪化は、単なるエネルギー問題ではない。

・原油高 → 建築コスト上昇

・インフレ → 金利上昇

・賃金停滞 → 購買力低下

この結果、

「家が買えない」だけでなく

「買っても維持できない」国

に変わりつつある。

そして都心マンションは、

・住むためのものではなく

・資産として保有するもの

へと完全に変質している。

しかしその一方で、

・ローン設計

・金利

・家族構造

を誤れば、

一瞬で“資産”は“負債”に変わる

時代でもある。

つまり今の日本は、

「住宅・金利・所得」の3つが同時に崩れる局面」

にあり、

ここで正しく設計できるかどうかで、

・資産を持つ側になるか

・コストを払い続ける側になるか

が決まる。

そしてこの差は、

時間とともに取り返せないレベルまで拡大していく。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/38431/trackback

<次世代型ラップサービス> 〜三菱UFJモルガン・スタンレー証券")

")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")