Sun LifeやCTF Lifeに代表されるオフショア保険と、LincolnやPacific Lifeに代表される米国保険は、一般的には「終身保険とUniversal Life」「年金保険とAnnuity」といった商品分類の違いとして理解されがちである。しかし実務の世界では、その差は単なる商品カテゴリーの違いにとどまらず、規制、収益構造、リスク負担、資産設計上の役割に至るまで本質的に異なる。

特に重要なのは、両者が想定している顧客像と使用目的がまったく違う点である。オフショア保険は比較的広い層に対して「完成された貯蓄商品」として提供されるのに対し、米国保険は一定以上の資産規模と金融リテラシーを持つ層が「資産戦略の一部として設計するツール」である。

本稿では、コミッション構造の違いを起点に、商品設計思想、参入ハードル、日本人にとっての判断軸、そして富裕層が実際に米国保険をどのように使っているのかまで踏み込み、体系的に整理する。

- コミッション構造と流通モデルの違い

- 商品設計の思想:貯蓄商品か、資産運用ツールか

- 参入ハードルと対象顧客の違い

- 日本人にとっての判断基準

- 富裕層における米国保険の活用実態

コミッション構造と流通モデルの違い

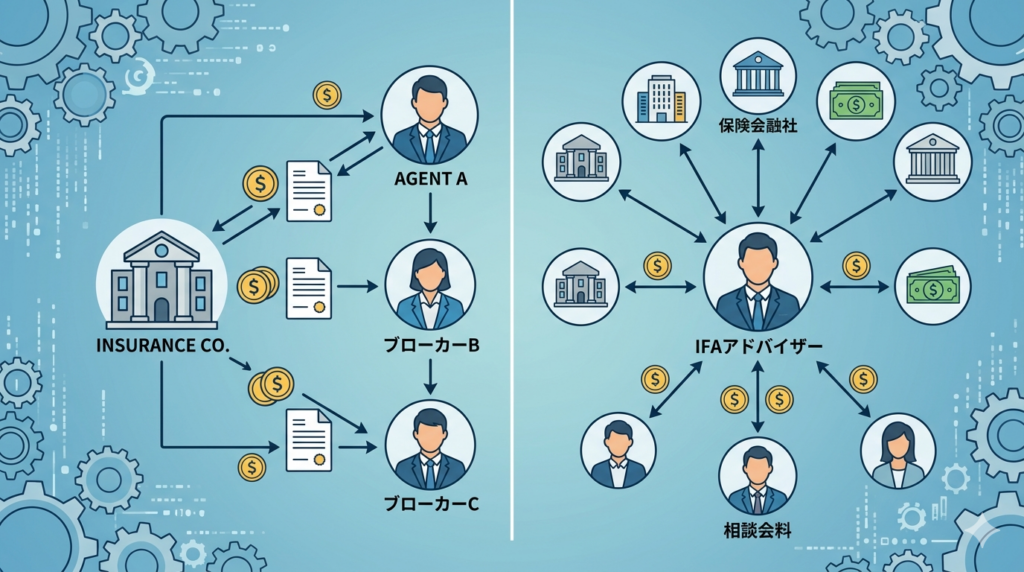

まず現場的な論点として、オフショア保険の方がコミッションが高いという認識は概ね正しい。ただしこれは単なる営業インセンティブの問題ではなく、商品設計そのものから導かれる構造である。

オフショア保険は、長期契約を前提とした設計になっており、特に初期数年間は解約控除が非常に大きい。このため保険会社は将来の収益を見込んで、初年度に大きな販売報酬を支払う前取り型のモデルを成立させることができる。また、配当という形で運用成果が内部処理されるため、コスト構造が外から見えにくく、商品間比較が難しいことも高コミッションを支える要因となる。

一方、米国保険は全く異なる構造を持つ。Universal LifeやVariable商品は、保険コスト、手数料、運用部分が分解されて開示されるため、価格競争が起きやすく、過度な前取りは制度的にも抑制される。その結果、コミッションは相対的に抑えられ、保険コストや資産残高に応じた継続的な収益モデルへと分散される。

重要なのは、この違いは善悪ではなく、「透明性と収益回収方法の違い」である点である。オフショアは前取りで見えにくく、米国は後取りで見えやすい。この構造を理解せずに比較すると、本質を見誤る。

商品設計の思想:貯蓄商品か、資産運用ツールか

両者の差を最も端的に表すのが、商品設計の思想である。

オフショア保険は、基本的に保険会社が資産運用を行い、その成果を配当として契約者に還元する仕組みである。契約者は運用の中身に関与せず、長期的に保有することでリターンを得る。したがって本質は、「運用を委ねる長期積立商品」である。

これに対して米国保険は、保険機能と投資機能が明確に分離されている。Universal Lifeであれば金利連動、Indexedであれば株価指数、Variableであれば投資信託といった形で、資産の運用先を選択できる。さらに、保険料の調整やキャッシュバリューの引き出し、ローン活用など、資金の使い方も柔軟に設計可能である。

つまり米国保険は、「保険という外枠を持つ投資プラットフォーム」であり、完成品ではなく設計ツールに近い。

この違いを整理すると以下の通りである。

オフショア:完成されたパッケージ商品

米国:カスタマイズ前提の設計型商品

この構造の違いが、そのまま利用者に求められる知識や判断力の差となって現れる。

参入ハードルと対象顧客の違い

日本人にとって実務的に最も大きな差は、アクセスのしやすさにある。

オフショア保険は、非居住者でも比較的容易に加入でき、銀行口座や海外資産の保有といった前提条件も厳しくない。最低投資額も比較的低く、数万ドル規模からスタートできるため、準富裕層を含む広い層が対象となる。

一方で米国保険は、制度面のハードルが極めて高い。FATCAや各州規制への対応に加え、実務上は米国内の金融インフラや資産背景が求められるケースが多い。また、最低投資額も高く、50万〜100万ドル以上が一つの目安となる。さらに、非居住外国人への販売を積極的に行わない会社も多い。

結果として、以下のような棲み分けが生じる。

オフショア:アクセス容易、マス〜準富裕層向け

米国保険:高い参入障壁、富裕層以上向け

この違いは単なる入りやすさの問題ではなく、商品が想定している利用シーンの違いそのものである。

日本人にとっての判断基準

では、日本人がどのように選択すべきか。ここでは「どちらが優れているか」ではなく、資産戦略の中でどの位置に置くかという視点が重要になる。

主な判断軸は以下の通りである。

まず資産規模。一般的に3億円未満であれば米国保険の活用は限定的であり、オフショアまたは国内商品での設計が現実的となる。3億〜10億円のゾーンでは併用の検討余地があり、10億円を超えると米国保険の意味が明確に出てくる。

次に目的である。単純な外貨積立や長期貯蓄であればオフショアが機能しやすいが、資産運用のコントロールやキャッシュフロー設計、さらには相続や税務を含めた全体最適を考える場合は、米国保険の方が適している。

さらにリテラシーの問題も大きい。オフショアは運用を委ねる前提であるため理解負荷は低いが、米国保険は設計を誤ると期待通りの結果にならないため、金融商品としての理解が不可欠である。

最後に流動性である。オフショアは長期ロックが前提であり途中での資金移動が難しい。一方で米国保険は柔軟性が高く、資金を戦略的に動かすことが可能である。

これらを総合すると、オフショアは「入口商品」としては機能するが、資産全体の最適化という観点では限界があり、米国保険は条件が整えば強力なツールとなる。

富裕層における米国保険の活用実態

米国保険の真価は、富裕層の資産設計の中で初めて明確に現れる。彼らはこれを単なる保険商品としてではなく、キャッシュフローと税務を最適化するための構造部品として利用している。

代表的な活用方法の一つが、キャッシュバリューを活用した資金取り崩しである。Universal LifeやIndexed ULでは、契約内で積み上がった資産に対してローンを引き出すことができ、これを生活資金や再投資資金として利用する。一定の条件下では課税を繰り延べながら資金を取り出せるため、疑似的な非課税キャッシュフローを構築することが可能となる。

また、相続対策としての活用も大きい。死亡保険金は流動性の高い資産として機能するため、不動産や未上場株式といった流動性の低い資産を多く保有する富裕層にとって、納税資金の確保や資産分割の調整手段として重要な役割を果たす。

さらに高度なケースでは、信託や法人と組み合わせることで、世代間での資産移転や課税タイミングのコントロールを図る。ここでは保険は単体ではなく、あくまで全体設計の中の一部として組み込まれる。

重要なのは、こうした活用は商品単体では成立せず、税務・法務・投資を統合した設計力によって初めて機能するという点である。したがって米国保険は「誰にでも有効な商品」ではなく、条件が揃った場合にのみ強力な効果を発揮するツールである。

ここまで聞くと、かなり高度な話ですよね…。正直、自分に関係あるのかどうかも分からないです。

その感覚は正しいです。米国保険は“誰にでも必要なもの”ではありません。

👉 使うべき人には強力

👉 合わない人には過剰

という性質のツールです。

だから重要なのは、

👉 自分がその“条件に当てはまるのか”

👉 今の資産設計の中で本当に必要なのか

を冷静に判断することです。

もし今、

👉 自分の状況で使うべきものなのか

👉 他にもっと適した選択肢があるのか

を一度整理したい場合は、

👉 公式LINEから相談いただければ、前提条件から含めて客観的にお伝えできます。

“使うべきかどうか”が分かるだけで、無駄な選択はかなり減ります。

公式LINEアカウントの追加はこちら

まとめ

オフショア保険と米国保険の違いは、単なる商品分類ではなく、資産設計における役割の違いとして理解すべきである。

オフショア保険は、長期積立を前提とした完成型の商品であり、アクセスしやすく分かりやすい一方で、柔軟性や透明性には限界がある。米国保険は、設計次第で多様な機能を持たせることができるが、その分だけ前提条件と理解力が求められる。

したがって、日本人にとって重要なのは「どちらが良いか」という比較ではなく、自分の資産規模、目的、リテラシーに応じてどのように使い分けるかである。

最終的な分岐点は明確である。

商品を購入するのか、構造を設計するのか。

この視点を持てるかどうかが、オフショアと米国保険を正しく使い分ける上での核心となる。

著者プロフィール

最近の投稿

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準

コラム2026年4月24日オフショア保険と米国保険の本質的な違いと、日本人にとっての実務的な選択基準 コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク

コラム2026年4月22日保険営業における金銭詐取の連鎖――ジブラルタ最新事案と業界横断の構造リスク コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体

コラム2026年4月21日日本人が新品を好む構造──歴史・制度・企業・心理が生み出した「新品信仰」の正体 コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

コラム2026年4月21日一番リーズナブルな遺言書の方法 ― 費用を抑えつつ安心を確保する選択肢

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39104/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")