こんにちは、K2 College 松本です。

今回はジブラルタ生命の米国ドル建終身保険(低解約返戻金型)を解説していきます。日本ではトップクラスの高い予定利率(2.5%)を誇る米ドル建終身保険の低解約返戻金型バージョンです。固定利率の商品では、死亡保障に対する保険料が一番安い終身保険です。ご提案を受けている方、既に契約されている方も多いでしょう。

死亡保障に対する保険料が一番安いなら契約したほうがいいですよね?

確かに日本の終身保険の中では保障に対する保険料が安いのですが、そもそも終身保険という商品のコスパを考える必要があります。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 予定利率が2.5%と国内トップクラス

- 解約返戻率は30年でたった113%、実質利回りはなんと年0.79%

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

予定利率が2.5%と国内トップクラス

契約概要

商品名:米国ドル建終身保険(低解約返戻金型) 〔無配当〕

契約年齢:0歳〜69歳

払込期間:10年〜30年、55歳〜80歳まで

払込頻度:月払、半年払、年払

予定利率:2.5% (2021年4月1日時点)

※死亡保障USD50,000以上の場合は割引があります

商品解説

予定利率は2.5%と国内トップクラスですが、普通の米ドル建終身保険です。特徴としては低解約返戻金型なので、通常の「米国ドル建終身保険」よりもさらに保険料が安くなります。保険料が安くなるということは返戻率も高くなります。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%になってしまいます。つまり、

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。

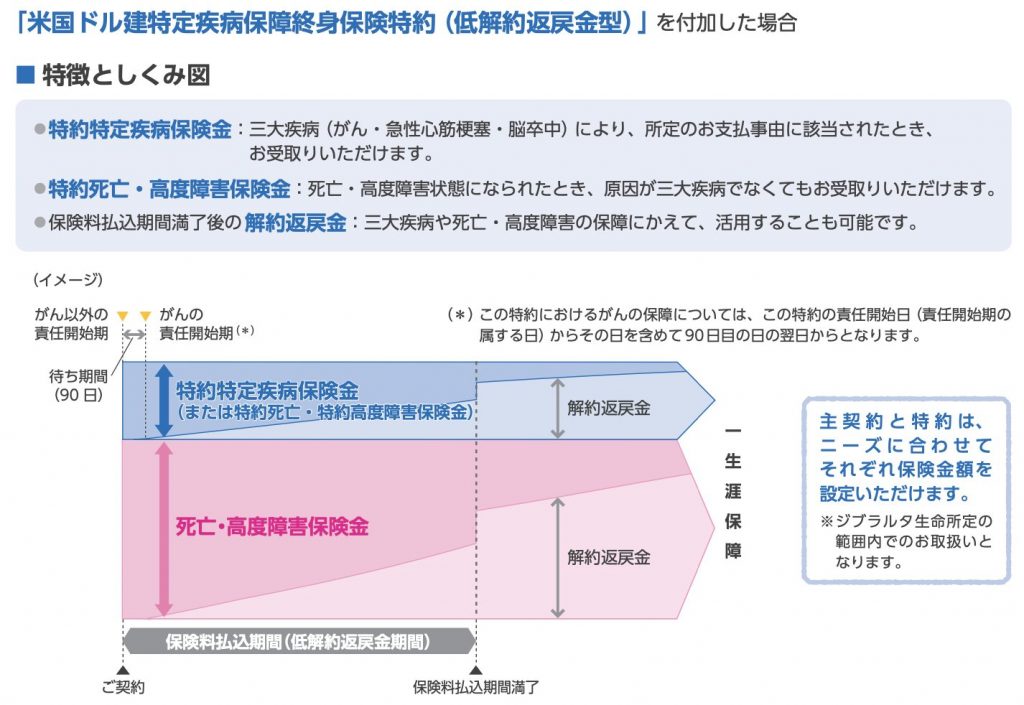

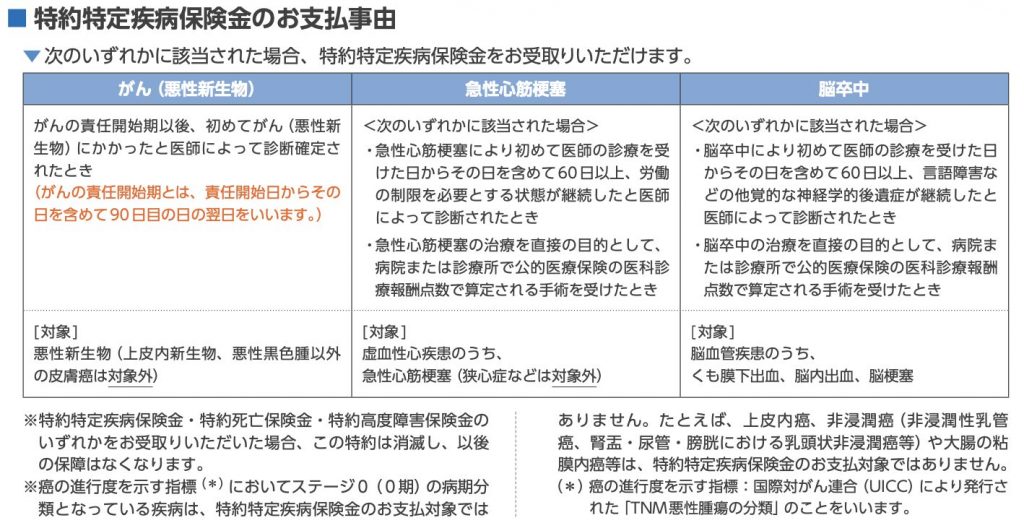

また特約で「米国ドル建特定疾病保障終身保険特約」を付けることができます。

こちらの特約は貯蓄をしながら3大疾病にも備えることができるので悪くはないです。ただ特約で付加しなくても単品で備える商品「米国ドル建特定疾病保障終身保険」があるので、そちらを選択しましょう。

利率が2.5%もあるなら資産運用にもなるし加入したいです。

皆さんが勘違いするポイントでもありますが、予定利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

解約返戻率は30年でたった113%、実質利回りはなんと年0.79%

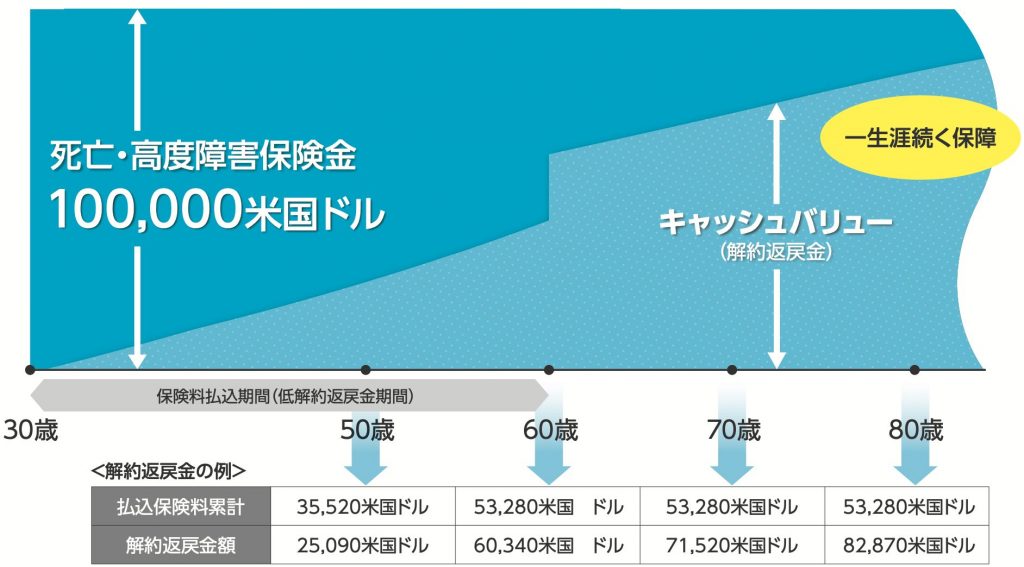

パンフレットに載っているご契約例は以下の通りです。

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:60歳満了

払込頻度:月払

保険料:USD 148

上記が解約返戻金の推移になります。

低解約返戻金型なので、払込期間中(60歳まで)に解約返戻金が払込保険料を上回ることはありません(常に元本割れ)。60歳(30年後)でようやく払込保険料を上回ります。返戻率で見ると、

30年後(60歳):113%

40年後(70歳):134%

50年後(80歳):155%

返戻率だと数字が大きくなるので沢山増えてる気がしますが、30年でたった13%しか増えていません。それぞれを実質利回りで計算すると。

30年後(60歳):0.79%

40年後(70歳):1.14%

50年後(80歳):1.24%

となります。予定利率2.5%が全然関係ない!ということが分かりますね。

実際の利回りだと予定利率(2.5%)の半分もないんですね。。。

そうですね。しかも50年間預けてその数字です。払込期間中の30年間は常にマイナスになります。

【まとめ】加入しない方がいいです。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、貯蓄性が低すぎるのでオススメできません。

また、あなたが生命保険を検討しようと思った本来の目的は死亡保障ではありませんか?

それなら掛け捨ての「収入保障保険」にするべきです。保障と貯蓄を分けて備えることで、保障はより手厚くなり、効率よく資産形成できるようになります。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

海外の終身保険であれば貯蓄性が高いので、死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/699/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")