こんにちは、K2 College 松本です。

今回はフコクしんらい生命保険の個人年金保険「しんきんらいふ年金FS」を解説します。

銀行で勧められたので、老後資金準備の為に始めようと考えています。

いきなり結論になってしまいますが、やめた方がいいです。貯蓄の方法は保険だけではありません。老後資金準備でしたら他にもっと効率の良い手段がありますので、一緒に確認していきましょう。

- 動画解説

- 富国生命のグループ会社で代理店販売を専門にしている

- 誰でも加入できる円建個人年金保険

- 35年で返戻率100.5%、実質利回りは0.03%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

富国生命のグループ会社で代理店販売を専門にしている

会社概要

富国生命グループの1社であり、主に生命保険の代理店販売を行っている保険会社である。 特にみずほ銀行、信用金庫を中心とした銀行窓販に力を入れている。2011年3月までの、銀行窓販の「円建て定額年金」分野での累計販売額は1位である。 2010年には定額個人年金の販売が好調過ぎたことで、販売を一時休止したこともある。定額個人年金の販売一時休止は異例のことである。職員の家庭と仕事の両立に向けた取り組みを行い、2010年には東京労働局から次世代育成支援企業に認定されている。

設立:1996年8月

総資産:1兆6,555億円(2022年3月31日時点)

保有契約高:2兆1,664億円(2022年3月31日時点)

格付情報

JCR:AA-(2022年5月時点)

ソルベンシーマージン比率

1,117.1% (2022年3月末時点)

富国生命は聞いたことありますが、この保険会社は初めて知りました。

代理店や銀行窓販を専門にしているので、銀行で生命保険の相談をしている方がかろうじて知っているかな?くらいかと思います。

ただ、親会社が富国生命ですし格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

誰でも加入できる円建個人年金保険

契約概要

商品名:しんきんらいふ年金FS(積立型)

正式名称:3年ごと利差配当付災害死亡給付金付個人年金保険

契約者年齢:0歳〜65歳

払込期間:15年〜50年(1年単位)

年金開始:25歳〜90歳

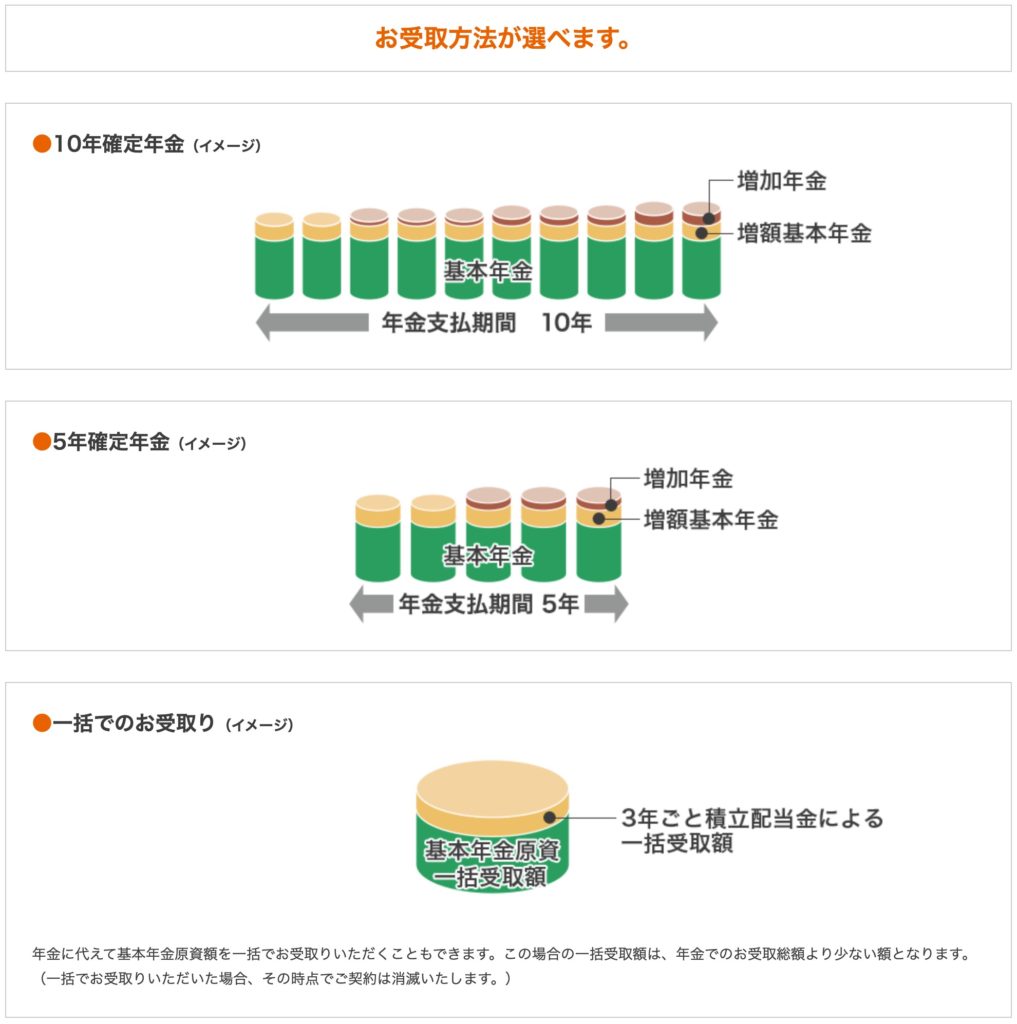

年金支払期間:5年確定年金、10年確定年金

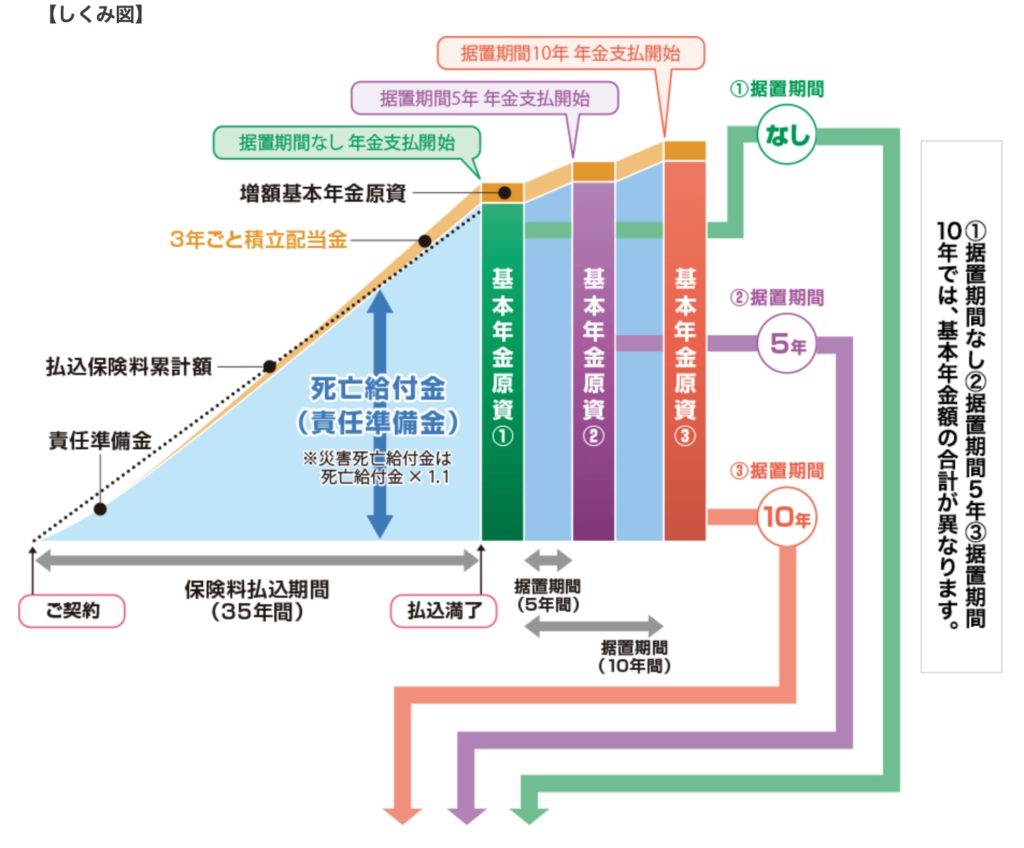

据置期間:なし、5年、10年

払込頻度:月払

最低保険料:10,000〜(1,000円単位)

商品解説

職業告知だけなので、健康状態に関係なく誰でも加入できる円建の個人年金保険です。その為、加入時の年齢による保険料や返戻率の違いはありません。払込期間終了後に据置期間(なし、5年、10年)を設けることで、より増やすことができます。ただ、そもそもの利率が低すぎるので超微増です。

国の年金だけでは不安なので、入っておくほうが良いと思ったのですが、、、

もちろん国の年金はアテにできないので、何かしら備えをしておかないといけませんが、返戻率が残念な結果になっています。次のチャプターで返戻率や実質利回りを確認してください。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

35年で返戻率100.5%、実質利回りは0.03%

それでは契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

年金開始:65歳

払込期間:65歳

年金種類:10年確定年金

払込頻度:月払

保険料:20,000円

総支払保険料:8,400,000円

①据置期間なし

一括受取:8,447,481円(100.5%)

10年確定年金額:847,460円

年金受取総額:8,474,600円(100.8%)

②据置期間5年

一括受取:8,497,919円(101.1%)

10年確定年金額:852,520円

年金受取総額:8,525,200円(101.4%)

③据置期間10年

一括受取:8,552,544円(101.8%)

10年確定年金額:858,000円

年金受取総額:8,580,000円(102.1%)

35年も保険料を支払って一括受取すると0.5%しか増えていません。実質利回りは0.03%です。保険料支払後に10年間据え置いても1.8%増、さらに10年かけて年金受取をしても2.1%増という驚愕の数字です。一応数字上は増えていますが、インフレになれば一瞬で価値としては目減りすることになるでしょう。

でも銀行預金よりは利回りもいいですし、他に安全に増やせる手段を知らないので。。。

確かに銀行の普通預金よりはいいですが、そこと比べてはいけません。

もっと効率良く安全に自分年金を作る方法はありますので、下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

何十年もの時間を使って数%しか増えていないのは勿体ないです。時間は有限なので、少しでもお金が働きやすい場所に置いてあげましょう。複利の効果を上手く使えば30年後には何倍もの資産にすることができます。

既に契約している場合はどうしたらいいでしょうか?

間違いなく見直した方が良いので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 日本では個人年金保険を含めて貯蓄系保険商品はやめよう

- 今契約していたら、内容を見て個別にアドバイスするので、お気軽にご相談ください(無料)

また、まとまったお金がある場合は下記の入門書も効率の良い資産運用ができるので一読ください。

『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10645/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")