こんにちは、K2 College 松本です。

今回はフコクしんらい生命の「しんきんらいふ終身FS」を解説します。

相続税対策として加入しようかと思っています。

生命保険の非課税枠を利用した対策ですね。ただこの商品は利率が低すぎてメリットどころかデメリットしかないので加入しない方がいいです。この記事で一緒に確認していきましょう。

- 動画解説

- 富国生命のグループ会社で代理店販売を専門にしている

- 誰でも加入できて死亡保障が増える一時払終身保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

富国生命のグループ会社で代理店販売を専門にしている

会社概要

富国生命グループの1社であり、主に生命保険の代理店販売を行っている保険会社である。 特にみずほ銀行、信用金庫を中心とした銀行窓販に力を入れている。2011年3月までの、銀行窓販の「円建て定額年金」分野での累計販売額は1位である。 2010年には定額個人年金の販売が好調過ぎたことで、販売を一時休止したこともある。定額個人年金の販売一時休止は異例のことである。職員の家庭と仕事の両立に向けた取り組みを行い、2010年には東京労働局から次世代育成支援企業に認定されている。

設立:1996年8月

総資産:1兆6,555億円(2022年3月31日時点)

保有契約高:2兆1,664億円(2022年3月31日時点)

格付情報

JCR:AA-(2022年5月時点)

ソルベンシーマージン比率

1,117.1% (2022年3月末時点)

富国生命は聞いたことありますが、この保険会社は初めて知りました。

代理店や銀行窓販を専門にしているので、銀行で生命保険の相談をしている方がかろうじて知っているかな?くらいかと思います。

ただ、親会社が富国生命ですし格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

誰でも加入できて死亡保障が増える一時払終身保険

契約概要

商品名:しんきんらいふ終身FS

正式名称:利率更改型一時払終身保険(無告知型)

保険期間:終身

契約年齢:15歳〜79歳

払込期間:一時払

払込頻度:一時払

保険金額:100万円〜3億円(10万円単位)

保障内容

死亡したときに、保険金を受取ることができます。

商品解説

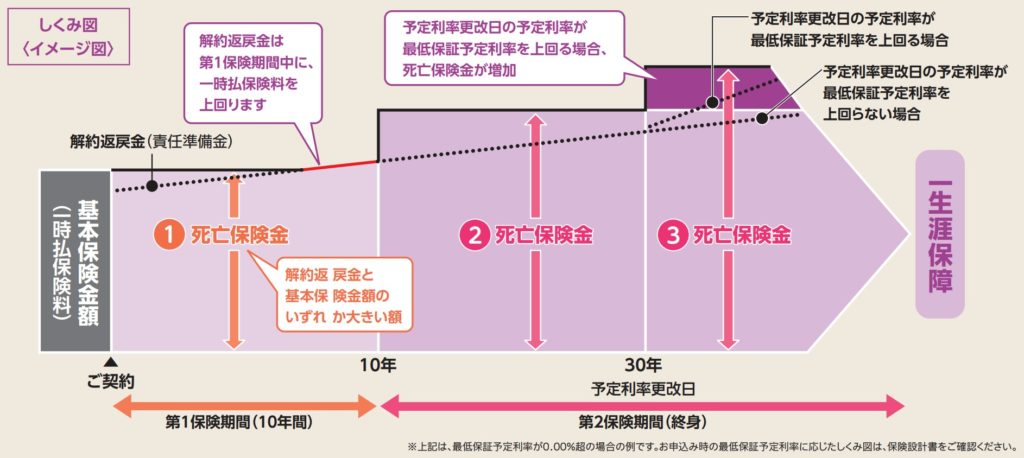

一時払の円建終身保険です。一時払で支払った保険料が基本保険金額となり、第1保険期間中(契約から10年間)に解約返戻金が一時払保険料を上回ります。第2保険期間(11年目以降)からは契約時の予定利率に応じた死亡保険金額になります。30年毎に予定利率が更改され最低保証予定利率を上回ると死亡保険金額が増加する仕組みです。

予定利率は指標金利(残存期間10年の国債の流通利回り、残存期間20年の国債の流通利回り、および残存期間30年の国債の流通利回りの合計を3で割った利率となる)に最大±1.5%した範囲内で保険会社が定めるということなので、今後も期待できませんね。そして現在の逓増率はHPに記載されていません(数字が低いからだろうけど)ので私の憶測になりますが、契約例を予想してみたいと思います。

契約例

男性 60歳

基本保険金額:500万円

一時払保険料:500万円

<死亡保障額の推移>

10年後:505万円

<解約返戻金の推移>

10年後:501万円

20年後:502万円

おそらくこんな感じでしょう。終身保険なので解約返戻金もありますが、契約すると色々な手数料が掛かるので、500万円が490万円と一旦は元本割れ状態になり、10年ほどで一時払保険料と同等になると思います。その後も微増しますが、死亡保険金額(510万円)以上になることはないので、「保障」と「貯蓄」の両方ともメリットはないですね。

損はしないので良いと思ったのですが、、、

円建終身保険は一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。そもそも円建だとインフレに対応できないので、少なくとも米ドル建の終身保険にしましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる海外の終身保険または新海外個人年金を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

単純に利回りが低いので、より高い利回りで運用できるところにお金は置いてあげましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10973/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")