こんにちは、K2 College 松本です。

今回はエヌエヌ生命のEmergency Plusを解説します。一般の方は聞いたことのない保険会社名だと思います。理由は法人保険をメインとした保険会社だからです。経営者の方は、既に契約されている人、保険代理店の営業マンから色々な提案(節税、事業継承、福利厚生)を受けている人も多いでしょう。

経営者でもない私にはあまり関係ない保険会社ですね。

確かにエヌエヌ生命のメイン商品は法人保険になりますが、このEmergency Plusは個人保険としても加入できる商品です。持病を持っていて通常の保険に加入できない方でも、引受基準が緩いので加入できる場合があります。

逆に言うと、個人で健康な方はもっと良い保険商品があるので、関係ないですね。

- 動画解説

- 聞いたことないけど、格付けはしっかりしている会社

- 3つの告知だけで最大1億円の保障を備えられる(医師の診査不要)

- 災害・重度疾病死亡時の保障は手厚く告知も緩いのに保険料は割安

- 健康状態で保険を断られた人は選択肢になる

動画解説

聞いたことないけど、格付けはしっかりしている会社

会社概要

エヌエヌ生命の親会社は、NNグループ(NN Group N.V.)というオランダ・ハーグに本拠を置く保険・金融サービス企業で、いわゆる外資系保険会社のひとつです。

最近の会社かと思いきや意外に歴史はあり1985年10月1日「ナショナーレ・ネーデルランデン生命保険会社N.V.日本支店」として設立されました。1986年4月1日より営業開始。

1995年1月24日「ナショナーレ・ネーデルランデン生命保険株式会社」設立し日本法人としての生命保険事業免許を取得。1997年1月1日に商号を「アイエヌジー生命保険株式会社」に変更。2015年4月1日に商号を「エヌエヌ生命保険株式会社」に変更し、現在に至っています。

1つ目の特徴は、『中小企業サポーター』と謳っているだけあってメイン商品は法人保険になります。

2つ目の特徴は、販売経路です。多くの保険会社が自社で営業職員を抱えて販売をしていますが、エヌエヌ生命では代理店販売方式にしており、全国約5,500店の保険代理店を通じて販売しています。

営業開始:1986年4月1日

総資産:2兆6,025億円(2021年3月31日時点)

保有契約高:11兆797億円(2021年3月31日時点)

格付情報

S&P:A- (2021年7月1日時点)

ソルベンシーマージン比率

803.5% (2021年3月末時点)

法人保険を任せるなら経営がしっかりした保険会社がいいですね。

親会社のNNグループは175年の歴史があり、欧州と日本を主な拠点とし、20ヶ国にわたり保険・資産運用事業を展開しています。またエヌエヌ生命の格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

3つの告知だけで最大1億円の保障を備えられる(医師の診査不要)

契約概要

商品名:Emergency Plus(エマージェンシープラス)〔無解約返戻金型災害・重度疾病定期保険〕

契約年齢:15歳〜80歳

保険期間:5年〜34年満了、55歳〜90歳満了

払込期間:5年〜34年満了、55歳〜90歳満了

払込頻度:月払、半年払、年払、前納

基準保険金額:1,000万円〜1億円(100万円単位)

※基準保険金額が6,000万円以上の場合は割引があります

保障内容

<主契約>

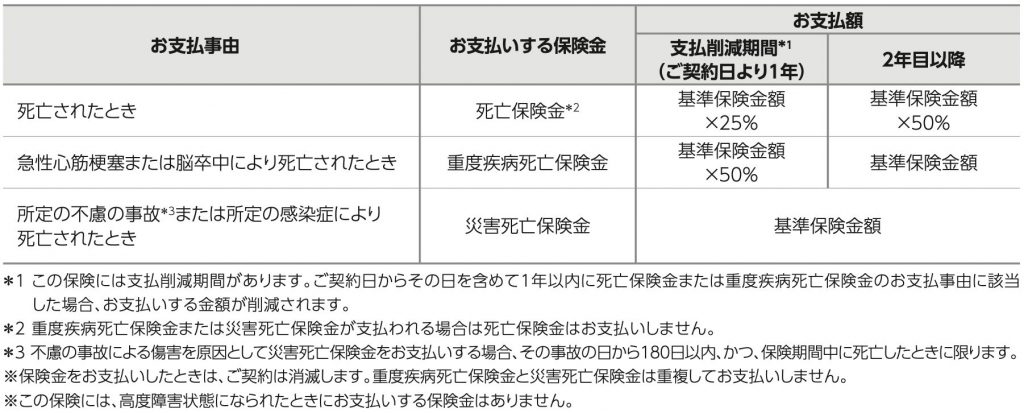

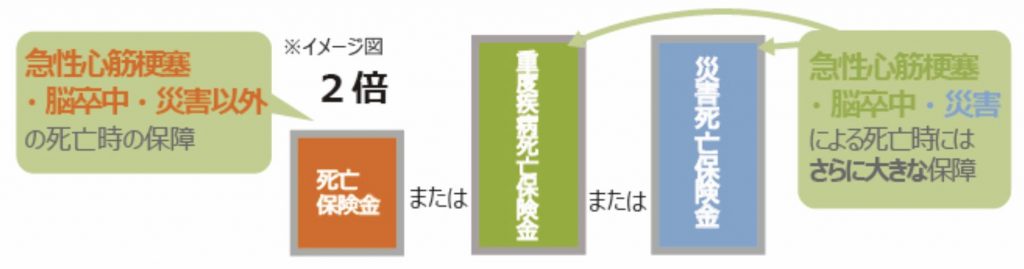

被保険者が死亡した時に保険金額を受け取って契約終了です。死亡の原因によって受け取れる保険金額が以下のように変わります。

※高度障害状態では保険金を受け取れません

<特約>

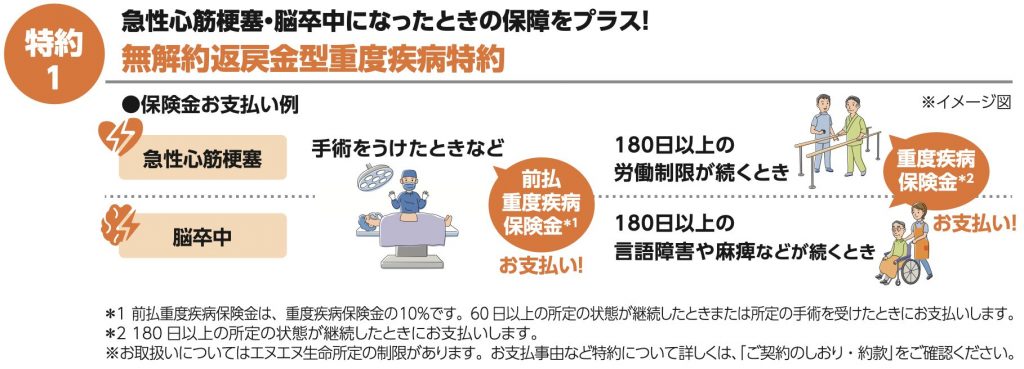

無解約返戻金型重度疾病特約

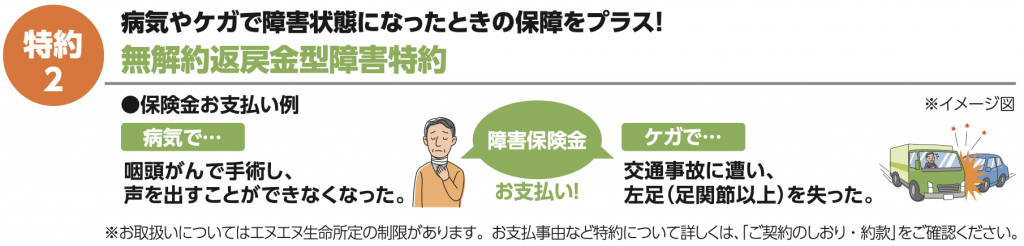

無解約返戻金型障害特約

商品解説

引受基準緩和型の定期保険で、災害死亡と重度疾病死亡に手厚い保障内容です。

特徴は

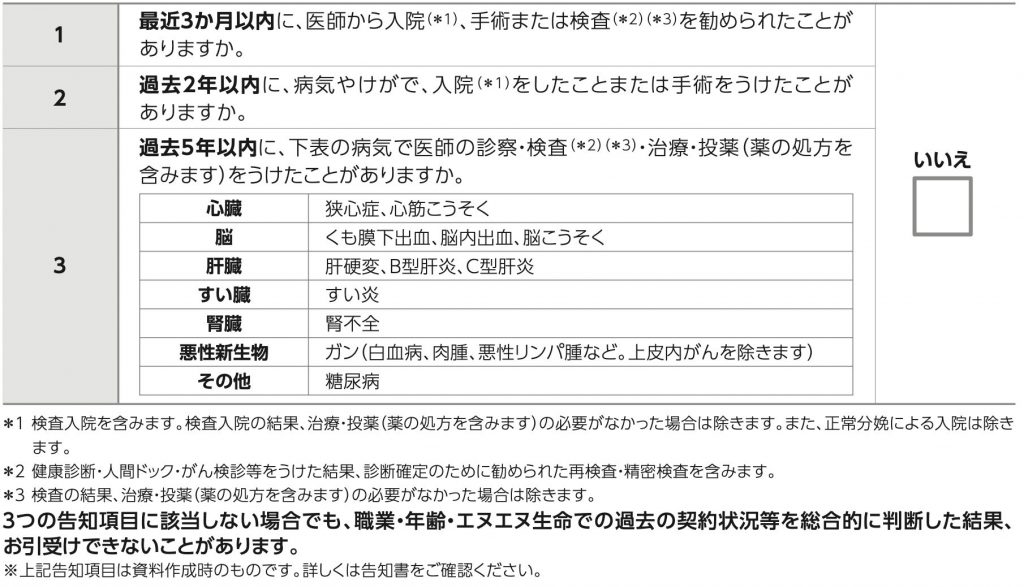

- 医師の診査は不要で3つの告知項目に該当しなければ申込できる

- 災害、重度疾病を原因とする場合は死亡保険金の2倍受け取れる

という点です。

医師の診査は不要で3つの告知項目に該当しなければ申込できる

以下3つの項目に告知することで申込ができます。該当する項目が1つでもある場合は契約を引き受けてもらえません。

災害、重度疾病を原因とする場合は死亡保険金の2倍受け取れる

災害(不慮の事故・感染症)、重度疾病(急性心筋梗塞・脳卒中)を原因とする場合、その他の原因による死亡保険金の2倍の金額をお支払いします。

他社で保険を申し込んだときには、謝絶となり引き受けてくれませんでしたが、この告知項目なら私は該当しないので保険に入れるのでしょうか?

他社で謝絶だったとしても、告知項目に該当しなければ申し込めます。

一度、特別条件(保険料割増、部位不担保など)や謝絶になるとどの保険でも条件が付いたり、入れないと思い込んでしまう人が多いですが、そんなことはありません。諦めないでください。

災害・重度疾病死亡時の保障は手厚く告知も緩いのに保険料は割安

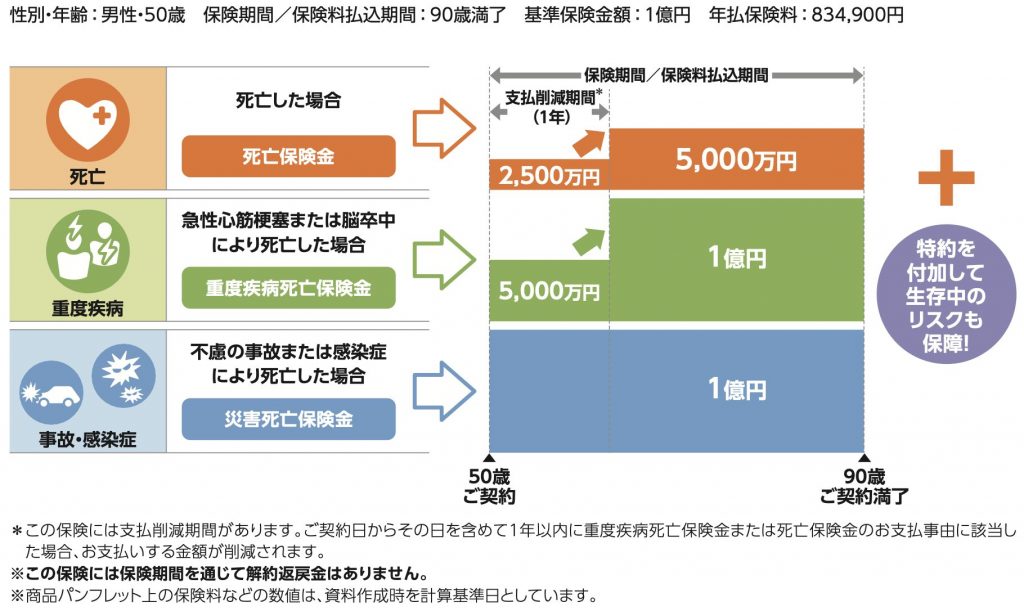

パンフレットに載っている契約例を見ていきましょう。

契約例

契約年齢:50歳 男性

基準保険金額:1億円

保険期間:90歳

払込期間:90歳

払込頻度:年払

保険料:834,900円

このように基準保険金額を最大の1億円で契約した場合は、死亡の原因によって受け取れる保険金額が変わります。通常の死亡保険金で考えると5,000万円が最大ということになります。

ただこれだけでは保険料が安いのかよく分からないと思うので、ネット生保で有名なライフネット生命で5,000万円の定期保険で見積もりをしてみると、毎月の保険料は77,830円(年換算:933,960円)になるので、普通の定期保険よりも安いということが分かります。

※ただし通常の定期保険は高度障害時に死亡保険金を受け取れることができますが、エマージェンシープラスでは受け取れないという違いがあります。

高度障害時には保険金が受け取れないという点では劣りますが、災害死亡や重度疾病で保険金が2倍受け取れて、告知も緩いという条件を考えると圧倒的にエマージェンシープラスの方が有利ですね。

普通の定期保険よりも安くてこの保険料にはビックリしました。これなら持病のない私でも加入した方がよいのでしょうか?

健康な方はもっと安くて保障内容の良い保険がありますので、個別にご相談ください。

※直接相談(無料)

さらに海外の終身保険には、日本の掛け捨ての保険料で同じ死亡保障を備えられ、さらに貯蓄もできるものがあります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

健康状態で保険を断られた人は選択肢になる

持病のある方や健康状態に不安を抱えている方こそ、保険の重要性や価値も認識していると思います。掛け捨ての保険は唯一日本で加入をおすすめする保険商品です。是非、選択肢の1つとして考えてください。

保険には加入できないと諦めていましたが、希望が持てました。どれくらいの死亡保険金にするか相談したい場合はどうしたらいいですか?

現在のご家族状況やお持ちの資産によって適切な死亡保険金額は変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 3つの簡単な告知で加入できる(医師の診査不要)

- 健康状態で保険を断られた人は選択肢としてアリ

- 健康な方はより良い商品があるので、お気軽にご相談ください(無料)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1207/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")