こんにちは、K2 College 松本です。

相続税対策として加入しようかと思っています。

生命保険の非課税枠を利用した対策ですね。まぁその為だけの商品なので目的としては間違っていませんが、利率が低くデメリットしかないので加入しない方がいいです。この記事で一緒に確認していきましょう。

- 動画解説

- JA共済は超巨大組織!

- 円建の一時払終身保険

- 「預貯金→死亡保険金」 に名目を変えるだけの商品

- 契約はしない。既に契約している人は個別相談してください。

動画解説

JA共済は超巨大組織!

会社概要

JA共済は、農業協同組合(JA)とJA共済連が共同で終身共済、医療共済、年金共済、建物更生共済、自動車共済などの「ひと・いえ・くるま」の総合保障を行っている。その中でJA共済連は、JAと連携・協調しながら共済業務を総合的にバックアップするとともに、さまざまな企画や開発、資金運用などを行っている。なお、JAは組合員の相互扶助を目的として設立された非営利団体であるが、農協法に抵触しない一定の範囲で組合員以外の利用(員外利用)も認められている。

設立:1851年

保有契約高:2兆3,191億円(2022年3月末)

総資産:58兆1,926億円(2022年3月末)

格付情報

JCR:AA+

R&I:AA

ソルベンシーマージン比率

1,357.3%(2022年3月末時点)

こんな大きな会社なんですね。

非営利の団体なので数字のイメージがないと思いますが、総資産で見ると日本生命、かんぽ生命に次いでJA共済が入ってくるので規模としてはトップクラスです。また格付けやソルベンシーマージン比率からも十分に信頼できる団体といえます。

円建の一時払終身保険

契約概要

商品名:一時払終身共済(平28.10)

保険期間:終身

契約年齢:0歳〜90歳

払込期間:一時払

払込頻度:一時払

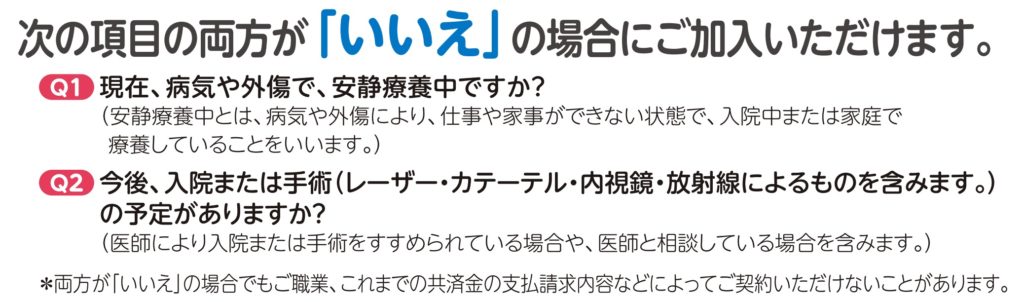

告知:簡易告知 *1

*1 告知内容は下記

保障内容

死亡したときに、保険金を受取ることができます。

*高度障害状態では受け取れないので注意

商品解説

一時払の円建終身保険で、契約時の死亡保障が一生涯継続します。告知も非常に緩いので、ほとんどの方が加入できると思います。日本は超低金利が続いている影響で、他の保険会社では利益にならないため、続々と販売停止にしている円建一時払終身保険ですが、JA共済は継続しているという点では希少性はあります。加入する目的としては、預貯金として相続するより死亡保険金として相続した方が有利なので、その為にラインナップとしてある商品ですね。

まさに非課税枠を利用したいと思って加入を考えています。

ただ利率が低いので死亡保険金額と同じくらいの保険料を支払うことになります。もっと増える保険商品に入っておけば相続する金額も増やせるのでお子さんも喜ばれると思います。

「預貯金→死亡保険金」 に名目を変えるだけの商品

契約例

男性 60歳

死亡保険金額:500万円

一時払保険料:4,950,315円

60歳の場合は500万円の死亡保障に対して495万円を支払うので上乗せは5万円だけです。70歳だと2万円とドンドン少なくなります。それなら外貨建にするだけで保険料は100万円以上は安くなります。また終身保険なので解約返戻金もありますが、契約すると色々な手数料が掛かるので、495万円が490万円と一旦は元本割れ状態になり、10年ほどで一時払保険料と同等になると思います。その後も微増しますが、死亡保険金額(500万円)を超えることはないので、「保障」と「貯蓄」の両方ともメリットはないですね。

損はしないし節税にも繋がるので、良いと思ったのですが、、、

たしかに数字上は損はしないし、節税に繋がる場合もあります。

しかし、円建終身保険は一生涯の死亡保障を用意するという点でもコスパ悪いですし、貯蓄や資産形成という目線で考えると魅力は全くありません。そもそも円建だとインフレに対応できないので、少なくとも米ドル建の終身保険にしましょう。

ただ日本の米ドル建終身保険も利率が低すぎて、契約する意味がないので、貯蓄と死亡保障の両立ができる「海外終身保険」や「新海外個人年金」を選択肢にいれてください。海外であれば総支払保険料の何倍もの死亡保障がありながらも実質利回りで4〜6%ほどで運用もできます。

詳しくは下記の入門書をダウンロードして一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

※『海外個人年金入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

単純に利回りが低く、死亡保障の上乗せも少ないので、より高い利回りで運用できるところにお金は置いてあげましょう。

既に契約している場合はどうしたらいいでしょうか?

健康状態や資産状況によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12268/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")