こんにちは、K2 College 松本です。

今回は、はなさく生命の特定疾病一時給付保険「はなさく一時金」を解説します。

三大疾病だけではなく、八大疾病でも一時金が受け取れるということで加入しました!

最近の医療は入院が短くなっているので、一時金タイプのものが増えてきました。そもそもこのタイプの保険が必要かどうか、他社とはどういう違いがあるのかを確認していきましょう。

- はなさく生命は日本生命の100%子会社

- 八大疾病+臓器移植でも一時金が給付される保険

- 他社の方がコスパいい!

- 契約はしない。加入している人は見直そう。

はなさく生命は日本生命の100%子会社

会社概要

2019年4月に日本生命保険相互会社の100%出資子会社として営業を開始。日本生命グループとして、当該マーケットにおける顧客ニーズを的確に捉えた商品を機動的に提供することを目的としている。社会環境やライフスタイルの変化を捉え、多様化するニーズに対応する新しい時代にあった魅力的な商品、サービスの提供に取り組んでいる。企業理念『新たな発想でお客様一人ひとりの人生をサポートし続ける』を掲げ、時代の変化に合わせた新たな価値提供を通じ、社会課題の解決や保険業界の発展に貢献するとしている。

設立:2018年7月2日

総資産:595億円(2022年3月31日時点)

保有契約高:8,373億円(2022年3月31日時点)

保有契約件数:247,622件(2022年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

6,993.0% (2022年3月末時点)

初めて聞きましたが、日本生命の子会社なんですね!?

最近できた会社ですし、代理店販売、通信販売(郵送&WEB)をメインにしているので、認知度はまだまだ低いと思います。またはなさく生命は、格付けを取得していませんが、日本生命グループという後盾は大きな安心材料といえるでしょう。

八大疾病+臓器移植でも一時金が給付される保険

契約概要

商品名:はなさく一時金

正式名称:特定疾病一時給付保険(無解約払戻金型)(22)

被保険者年齢:0歳〜85歳

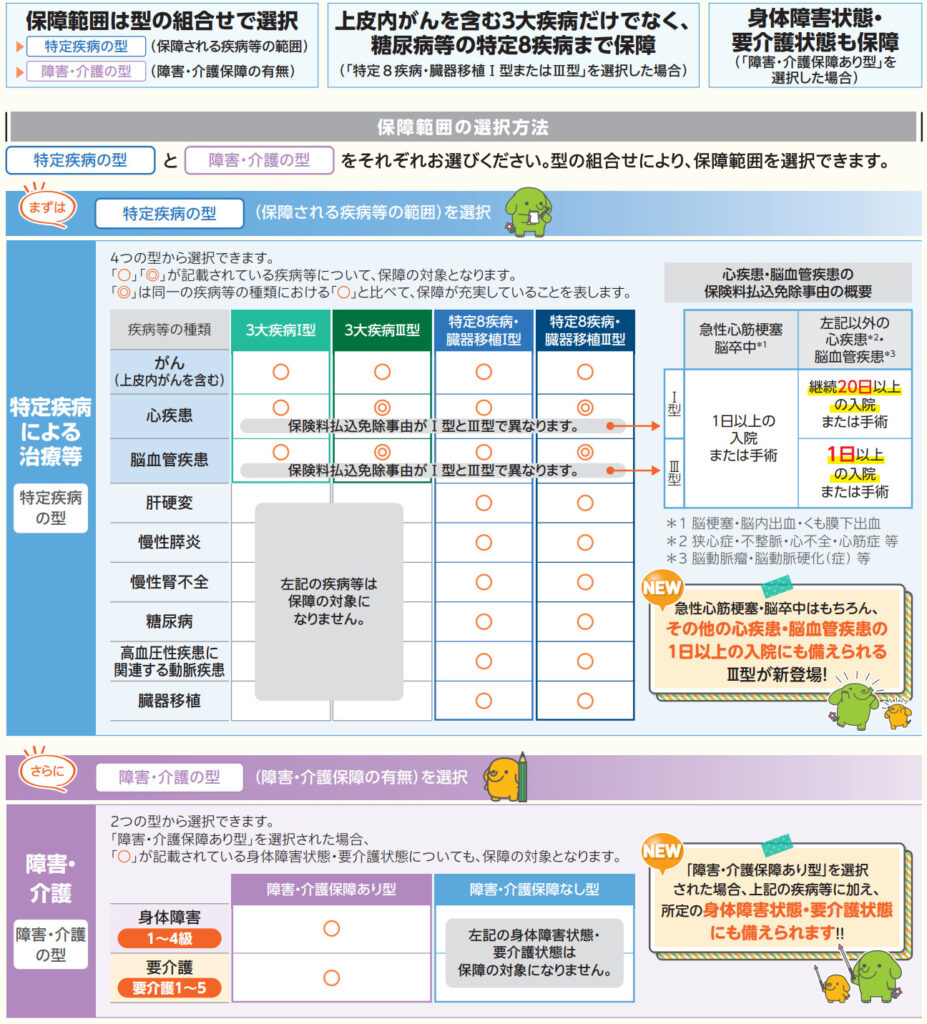

保障範囲:特定3疾病、特定8疾病+臓器移植

該当条件:Ⅰ型、Ⅲ型

保険期間:終身

払込期間:60歳〜75歳満了(5歳刻み)、終身払

払込頻度:月払、年払

保障内容

主契約

被保険者が三大疾病または八大疾病になった時に一時金を受け取れます。受取の条件の違いでⅠ型とⅢ型があります。

特約

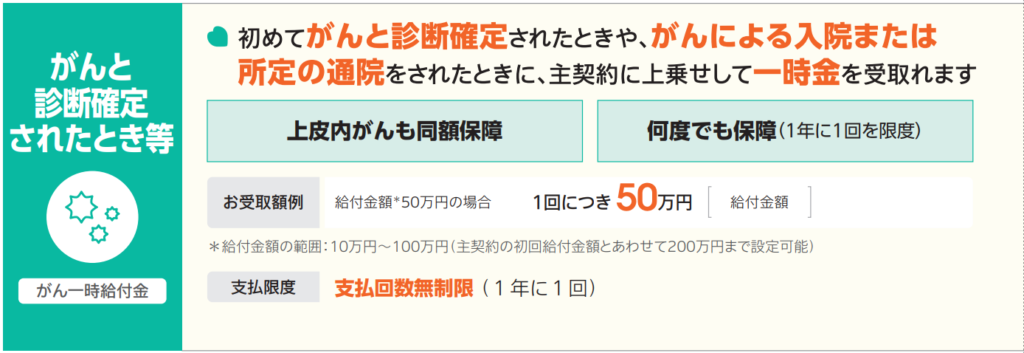

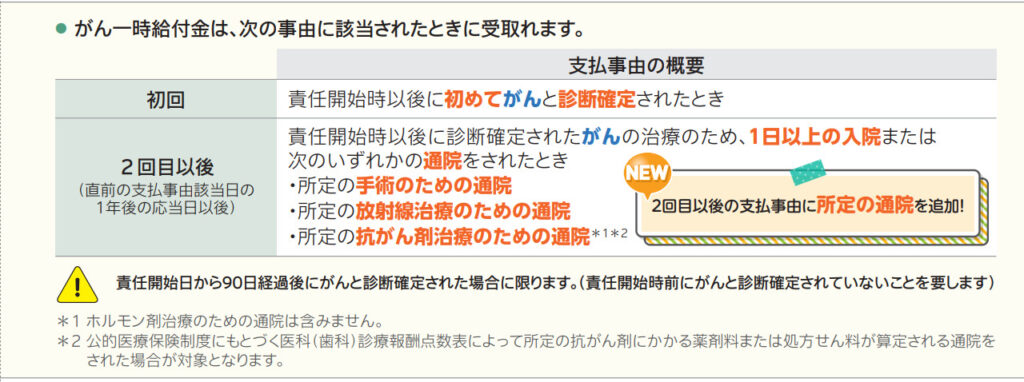

がん一時給付特約(22)

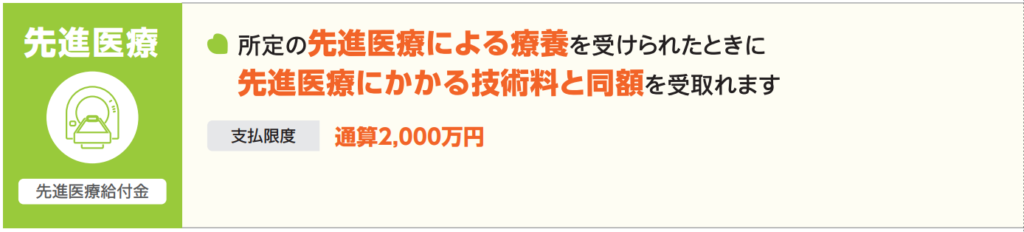

先進医療特約

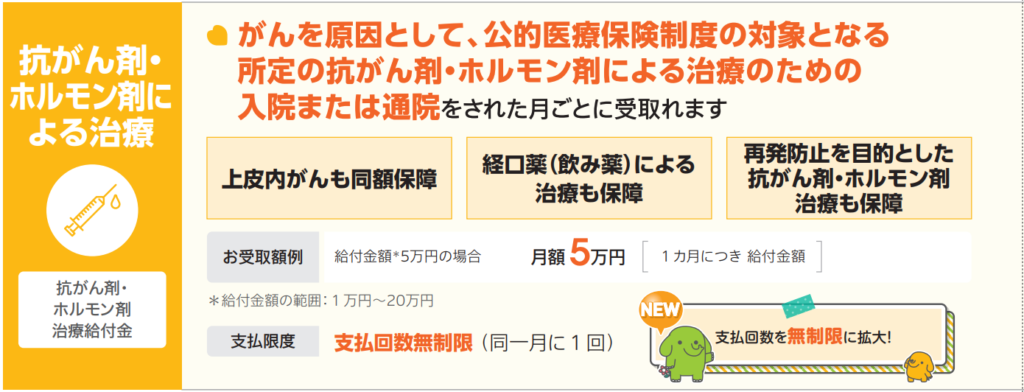

抗がん剤・ホルモン剤治療特約(21)

保険料払込免除特約

商品解説

特定疾病になると一時金が受け取れます。1年期間が空けば、三大疾病は何度でも、八大疾病は通算5回まで受け取れます。保険期間は終身ですが解約返戻金がないので、安い保険料で備えることができます。主契約と特約ともに細かなカスタマイズができるようになっています。大きくは保障の範囲を三大疾病または八大疾病までにするのか、次に該当条件をⅠ型またはⅢ型にするのか、そして初回2倍型か同額かという選択肢です。あとは特約を付加するかどうかですね。

あれもこれも付けると保険料は高くなってしまうので難しいです。。。

起こるかどうか分からない事象に対して考えるというのは非常に悩ましいと思います。保険料については、次のチャプターで確認しましょう。

他社の方がコスパいい!

契約例を見てみましょう。

契約例① 3大疾病プラン

30歳 男性

基本給付金額:50万円

該当条件:Ⅰ型

給付金額の型:同額

払込免除:なし

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:1,115円

契約例② 特定8疾病・臓器移植型プラン

30歳 男性

基本給付金額:50万円

該当条件:Ⅰ型

給付金額の型:同額

払込免除:なし

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:1,470円

他社で似た保障内容で見積もりをすると、7大疾病(慢性膵炎がない)ですが1,085円になります。なんとはなさく生命の3大疾病プランより安い保険料です。払込免除特約を付加しても1,455円です。もちろん支払条件や保障範囲ははなさく生命の方が広いのですが、正直微々たる差です。それで保険料が3〜4割ほど高くなるのは如何なものかと感じます。

見直した方がよさそうですね。。。

契約内容にもよりますが、一度比較してみても良いと思います。

契約はしない。加入している人は見直そう。

よりコスパの良い商品があるので見直したほうがいいでしょう。ただそもそもこの分野の保障が必要かどうかも資産状況と照らし合わせて一度考えてみましょう。

保険の見直しと資産状況に合わせたアドバイスも頂きたいです!

個別にアドバイスしますので、下記の直接相談(無料)から私に直接ご相談ください。

※直接相談(無料)

まとめ

- 他社の方が安い

- 今の契約を見直した方がよいかは、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- この保障が必要かどうかも併せて考えよう!

また日本の終身保険では無理ですが、海外の終身保険では実質利回り5%以上で資産形成をしながら、死亡保障と長生きのリスクに備えることが出来る『インデックス型海外終身保険』があります。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13230/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")