こんにちは、K2 College 松本です。

今回はネオファースト生命の女性疾病保障保険「ピタッとレディ」を解説していきます。

男性より女性の方が病気はしやすいので一時金が受け取れるということで加入しました。また5年毎に給付金が貰えるのも嬉しいです。

女性特有の病気になると一時金、健康なら5年毎にお小遣い。といういかにも女性が好きそうな保障内容ですね。確かに女性の方が長生きですし、病気にもなる確率も高いですが、それなら普通の医療保険でいいと思います。保障内容を一緒に確認していきましょう。

- ネオファースト生命は第一生命の100%子会社

- 女性疾病で一時金、健康なら5年毎に祝金がもらえる保険

- 医療保険または就業不能保険で備えよう!

- 契約はしない。既に契約している人は個別相談してください。

ネオファースト生命は第一生命の100%子会社

会社概要

ネオファースト生命は第一生命の100%子会社です。元々は1999年に日産火災海上保険(当時)の生保子会社「DIY生命」として誕生。ダイレクト販売を主体としたビジネスモデルを採用している。社名のDIYは「Do It Yourself」に由来している。2002年の損害保険ジャパン(損保ジャパン、初代)の発足により、社名を「損保ジャパンDIY生命」に変更した。損保ジャパングループでは「ダイレクトマーケティング専門生命保険会社」としての位置付け。これまでNKSJホールディングス(現・SOMPOホールディングス)傘下の損保ジャパングループの一員だったが、2014年8月1日付けで損保ジャパン保有分の株式を第一生命保険(現・第一生命ホールディングス)に譲渡し、第一生命保険の完全子会社となった。その後同年9月29日に、新社名を「ネオファースト生命保険株式会社」として同年11月25日付けで商号変更した。

設立:1999年4月23日

総資産:4,103億円(2023年3月31日時点)

保有契約件数:74万件(2023年3月31日時点)

保有契約高:1兆7,835億円(2023年3月31日時点)

エンベディッドバリュー(EV):1,904億円(2022年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

4,329.0% (2023年3月末時点)

初めて聞きましたが、第一生命の子会社なんですね。

まだまだ知名度は低く、格付情報もありませんが、親会社が第一生命ということで安心感はありますね。

女性疾病で一時金、健康なら5年毎に祝金がもらえる保険

契約概要

商品名:ピタッとレディ

正式名称:無解約返戻金型女性疾病保障保険

加入年齢:18歳〜50歳

保険期間:5年更新 *1

払込期間:保険期間と同じ

払込頻度:月払、年払

*1最大60歳まで

保障内容

主契約

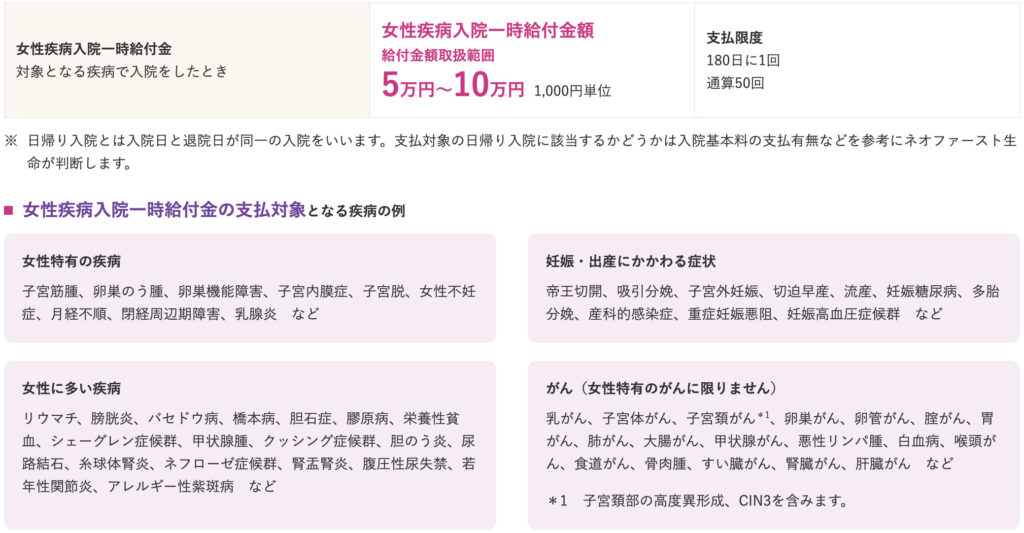

女性疾病入院一時給付金

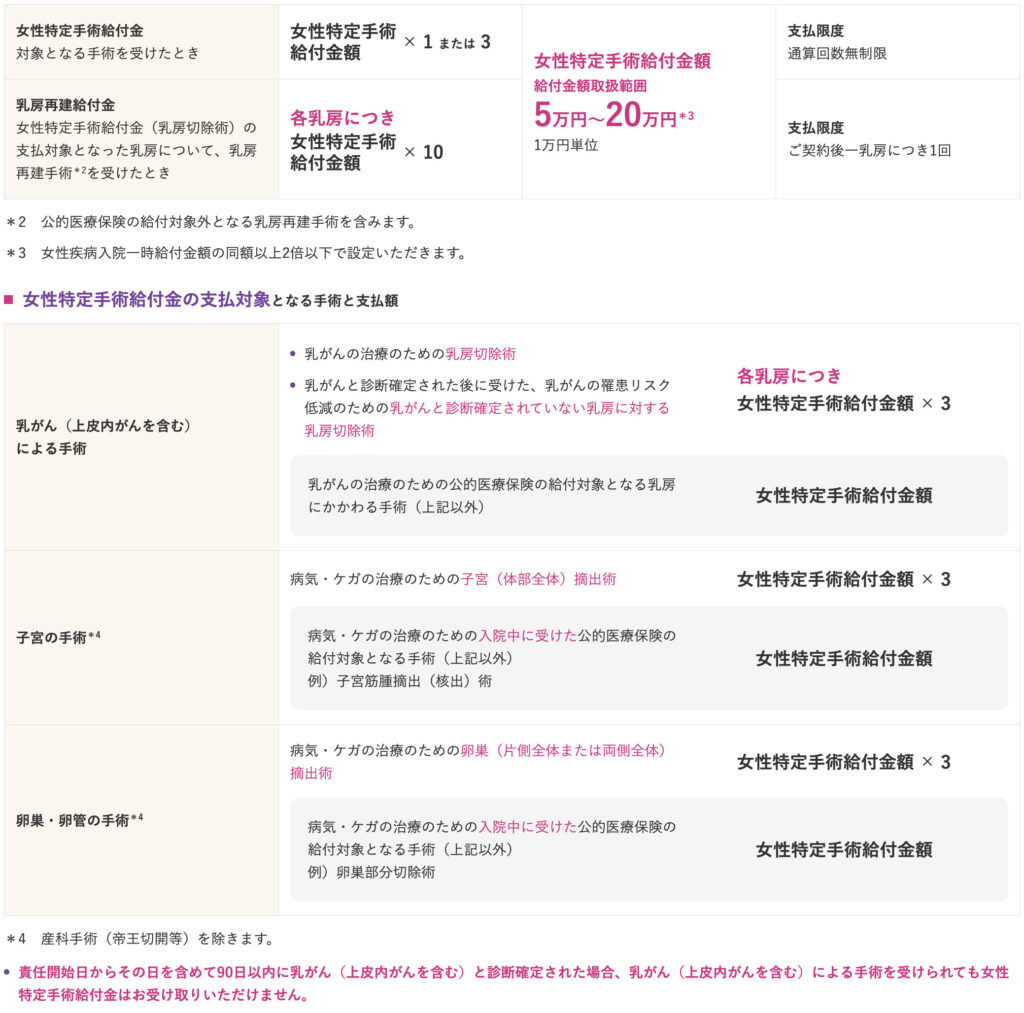

女性特定手術給付金

健康給付金

特約

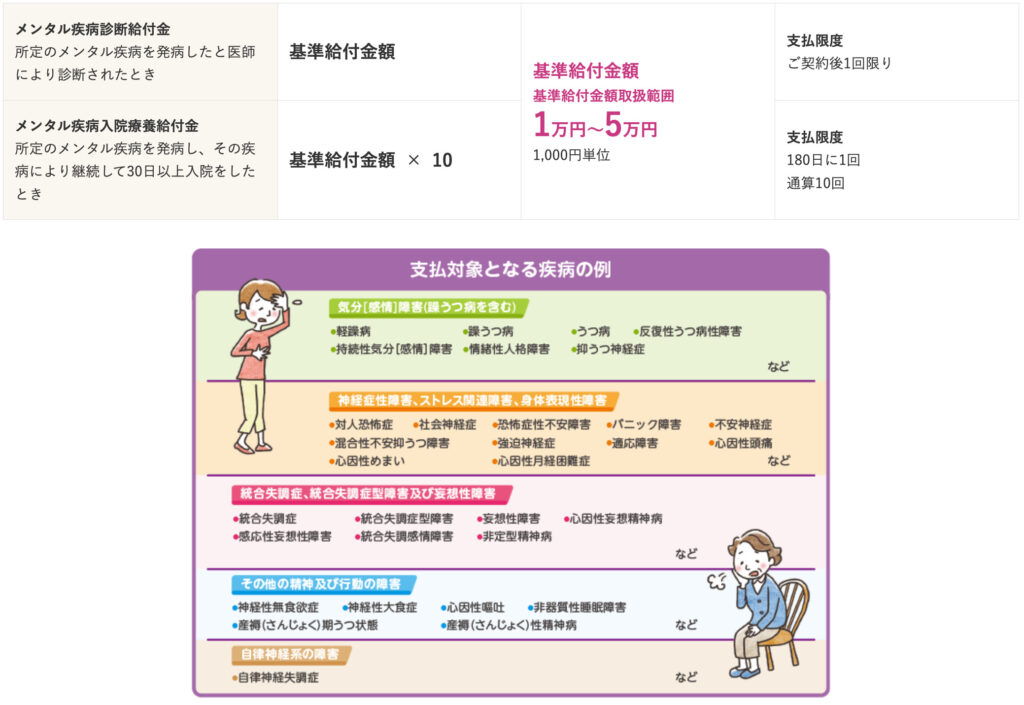

メンタル疾病保障特約

所定のメンタル疾病と診断されたときや所定のメンタル疾病により継続30日以上の入院をしたとき、給付金を受け取れます。

商品解説

女性特有の病気になったり、入院や手術をすると給付金を受け取ることができます。保険期間は5年更新型で最大60歳までです。主契約の給付金を保険期間の5年間に一度も受け取らなければ健康給付金として入院一時金と同額を受け取ることができます。

たしかに30〜40代の女性は女性疾病になりやすい時期ではありますが、給付金額が小さいのであんまり恩恵は薄いという印象です。そして更新型なので保険料は5年毎に上がりますし、最大で60歳までしか継続できないというのがネックですね。

たしかに更新型は保険料も上がるし嫌ですね。

そうなんですよ。しかも保障も60歳で終わるので、それなら普通の医療保険でいんじゃないでしょうか。

医療保険または就業不能保険で備えよう!

契約例を見ていきましょう。

契約例

契約年齢:30歳

入院一時金:10万円

手術給付金:10万円

メンタル疾病保障:5万円

保険期間:5年更新

払込期間:保険期間と同じ

払込頻度:月払

保険料:4,352円

<更新後の保険料>

35歳:4,365円

40歳:4,389円

45歳:4,405円

50歳:4,305円

該当した時に受け取れる金額も知れてる割には保険料が高い印象です。これくらいの給付金なら一般の医療保険でも受け取れますし、わざわざ女性特有の時しか受け取れないと受け取りの範囲を狭くする必要はないかと思います。乳房再建術のときには手術給付金の10倍で100万円受け取れますが、それならがん保険で一時金がしっかりと受け取れる保障内容の方が良いと思います。また2013年以降は保険適用の手術も増えており高額療養費制度も利用できるので、費用も昔ほどはかからなくなっています。

そして、メンタル系の保障はこれまた給付金の金額が小さいので、それなら就業不能保険でしっかりとした保障の方が安心できると思います。

たしかに医療保険、がん保険、就業不能保険と分けて加入したほうが良さそうです。

その方が保障内容も充実して、コスパが良くなります。

契約はしない。既に契約している人は個別相談してください。

普通の医療保険でいいでしょう。という結論です。ただ資産状況によってはそもそも医療保険も不要な方もいるので、相談して頂ければ考え方などをお伝えします。

医療保険ではどの商品がよいのでしょうか?

性別、年齢、健康状態、またどのような保障内容に重点を置くか。などによって優劣が変わるので、私に直接ご相談ください。個別にアドバイスします。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- もっとコスパの良い商品があるので、お気軽にご相談ください(無料)

- 医療保障が必要かどうかも考えよう!

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13613/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")