こんにちは、K2 College 松本です。

今回はネオファースト生命の特定疾病保障保険「ネオdeからだエール」を解説していきます。

8大生活習慣病で入院をするだけで一時金が受け取れるということで加入しました。

たしかに保障内容はよいと思います。ただネックになる部分もあるので、保障内容を一緒に確認していきましょう。

- 動画解説

- ネオファースト生命は第一生命の100%子会社

- 8大疾病で入院したら一時金が受け取れる保険

- 健康年齢で更新時の保険料が変わる

- 若い時だけ入るならアリ。その間に積立投資で資産を作ろう!

動画解説

ネオファースト生命は第一生命の100%子会社

会社概要

ネオファースト生命は第一生命の100%子会社です。元々は1999年に日産火災海上保険(当時)の生保子会社「DIY生命」として誕生。ダイレクト販売を主体としたビジネスモデルを採用している。社名のDIYは「Do It Yourself」に由来している。2002年の損害保険ジャパン(損保ジャパン、初代)の発足により、社名を「損保ジャパンDIY生命」に変更した。損保ジャパングループでは「ダイレクトマーケティング専門生命保険会社」としての位置付け。これまでNKSJホールディングス(現・SOMPOホールディングス)傘下の損保ジャパングループの一員だったが、2014年8月1日付けで損保ジャパン保有分の株式を第一生命保険(現・第一生命ホールディングス)に譲渡し、第一生命保険の完全子会社となった。その後同年9月29日に、新社名を「ネオファースト生命保険株式会社」として同年11月25日付けで商号変更した。

設立:1999年4月23日

総資産:4,103億円(2023年3月31日時点)

保有契約件数:74万件(2023年3月31日時点)

保有契約高:1兆7,835億円(2023年3月31日時点)

エンベディッドバリュー(EV):1,904億円(2022年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

4,329.0% (2023年3月末時点)

初めて聞きましたが、第一生命の子会社なんですね。

まだまだ知名度は低く、格付情報もありませんが、親会社が第一生命ということで安心感はありますね。

8大疾病で入院したら一時金が受け取れる保険

契約概要

商品名:ネオdeからだエール

正式名称:無解約返戻金型特定生活習慣病入院一時給付保険(2020)

加入年齢:20歳〜65歳

入院一時給付金:50万円〜100万円

保険期間:3年更新(最大70歳まで) *1

健康年齢制度:あり *2

払込期間:保険期間と同じ

払込頻度:月払、年払

*1 70歳で保険期間を終身に移行して保険料を固定にできる

*2 健康年齢制度

保障内容

主契約

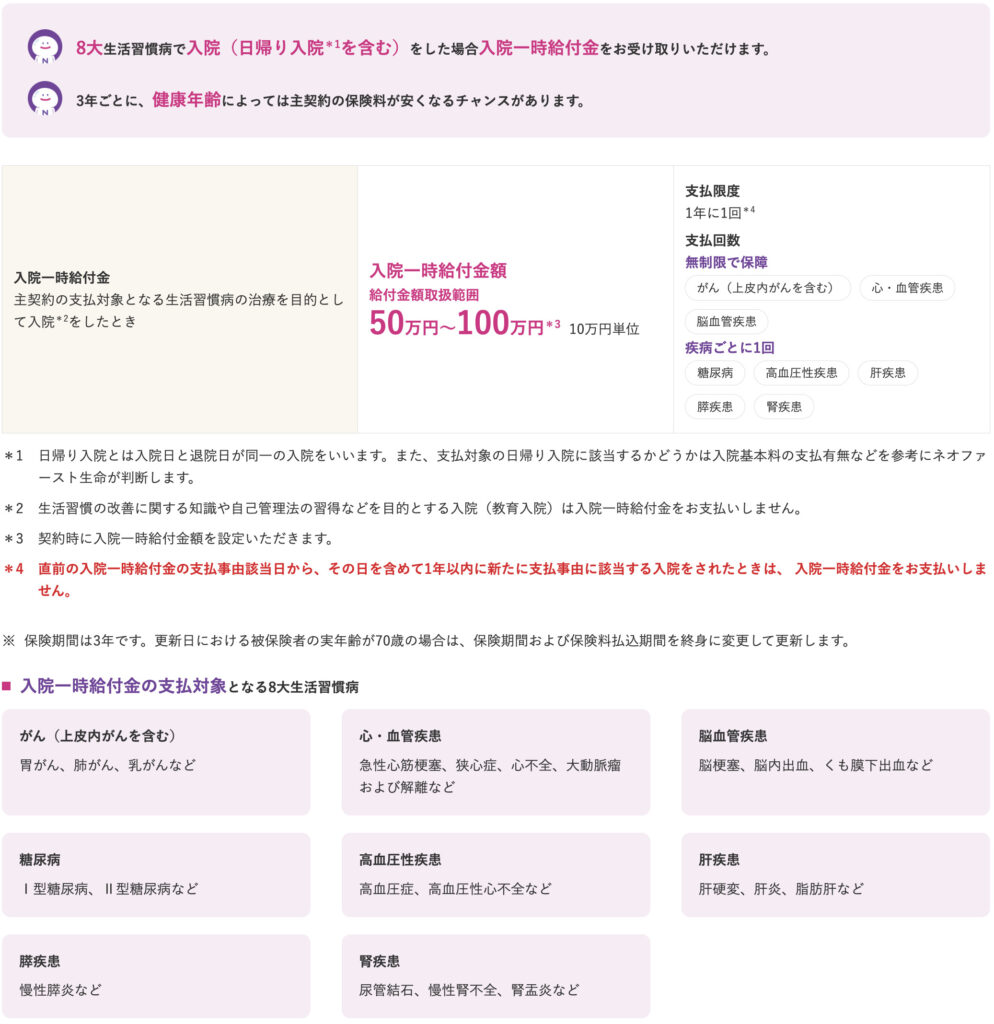

入院一時給付金

特約

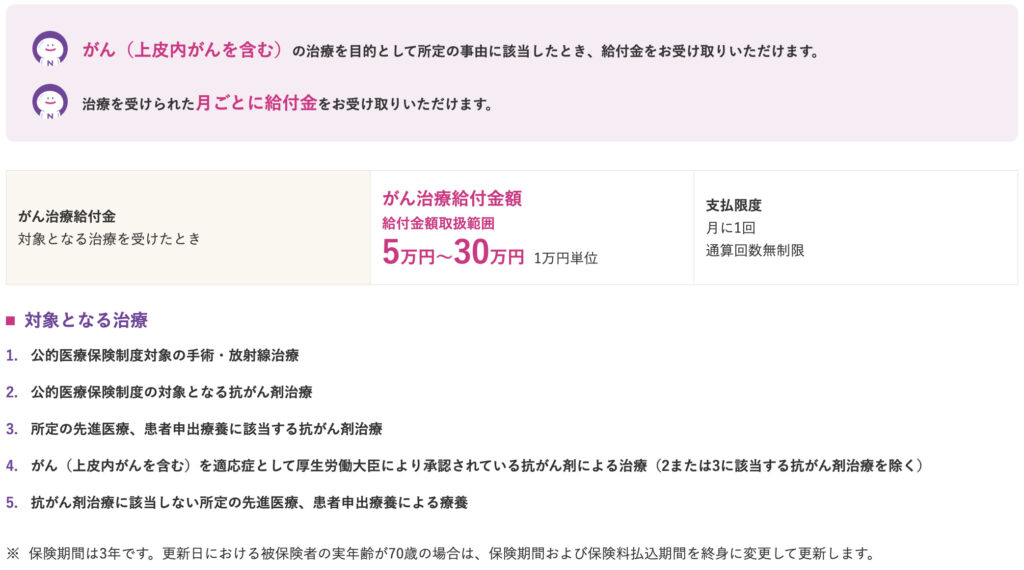

がん治療特約

がん先進医療・患者申出療養特約

商品解説

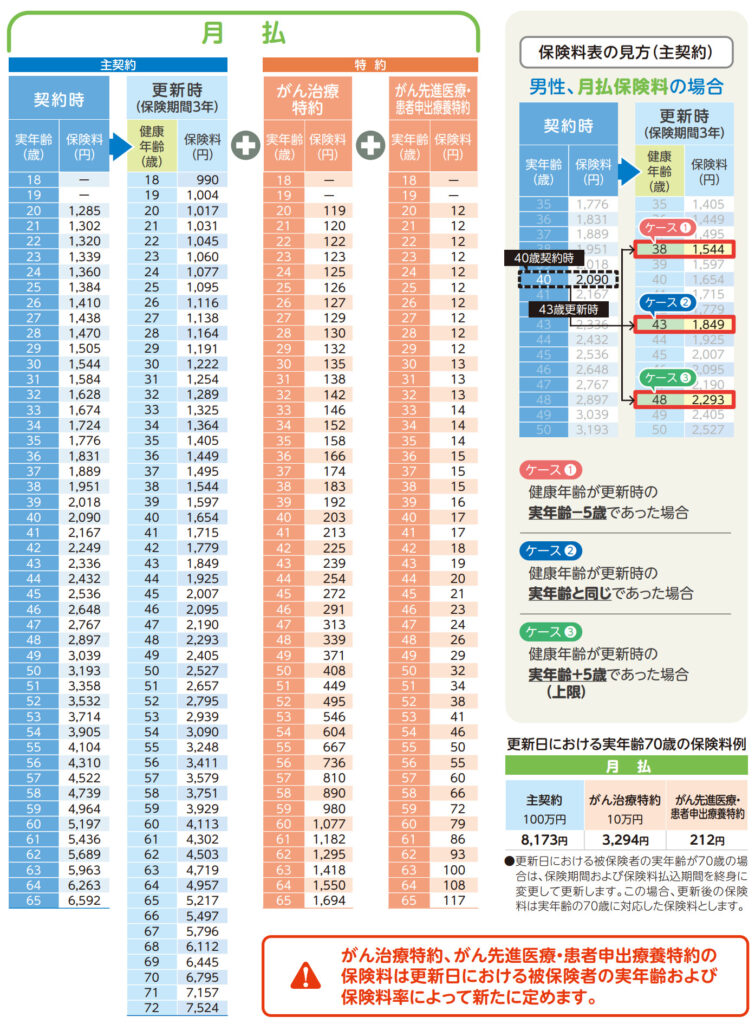

8大生活習慣病で入院をすると入院一時給付金を受け取ることができます。保険期間は3年更新型で最大70歳まで、70歳時点で保険期間を終身に切り替えて保険料も固定にできます。3大生活習慣病(がん、心・血管疾患、脳血管疾患)の場合は、入院一時給付金を1年に1回を限度とし無制限で受け取れます。それ以外の疾病(糖尿病、高血圧性疾患、肝疾患、水疾患、腎疾患)は1回が限度です。

この分野の商品は他社でも出しています。他社商品では受取条件に細かい手術名が決められていたりとややこしいですが、ネオファーストは「入院」だけでいいので一番シンプルで条件も緩いです。また健康状態によって保険料の変動があるのもユニークです。上限は+5歳まで、下限は18歳までなので、健康な方にとっては割安で加入できるかもしれない。ただし、逆に考えると将来の保険料が読めないというデメリットもある。保険会社の予想を超えて給付金請求が多かったりすると料率改定など行われ、そもそもの保険料が引きげられる可能性もある。

たしかに更新型は保険料も上がるしなんとなく嫌ですね。

そうなんですよ。保障も70歳で終身型に切り替わり保険料は固定になりますが、その時の保険料が全く読めない。という部分はネックになりますね。

健康年齢で更新時の保険料が変わる

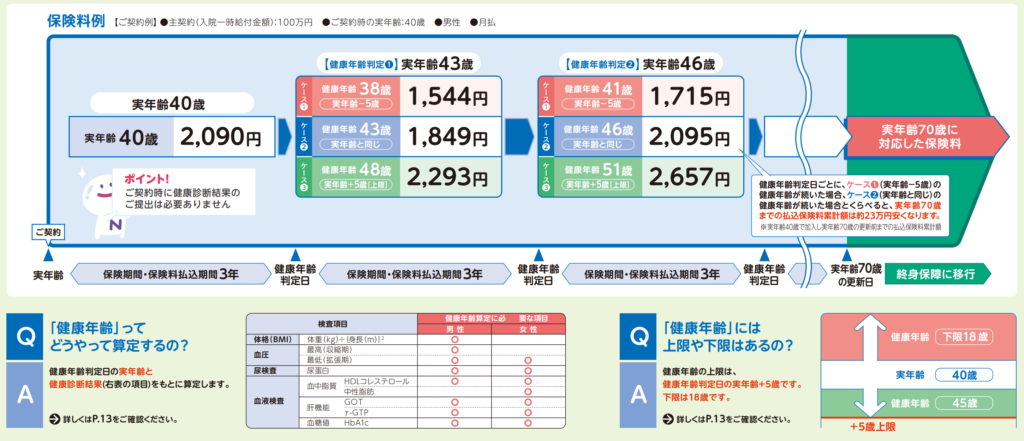

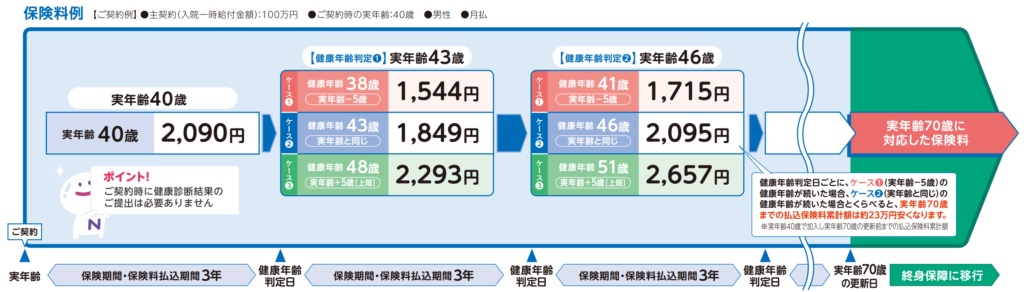

契約例を見ていきましょう。

契約例

契約年齢:40歳

入院一時給付金額:100万円

保険期間:3年更新

払込期間:保険期間と同じ

払込頻度:月払

保険料:2,090円

やはり保険料が読めないのがネックですね。ただ保障内容は良いので「30代〜40代の若い時だけ加入しておく」と割り切って加入するならアリかもしれない。

若い時だけ加入して、その間に資産形成して将来に備えたいと思います。

積み立てをするなら何をするのがよいでしょうか?

そのように割り切れる方ならOKです!資産形成である程度まとまった資産があれば、自分で賄えるので不要になります。資産形成なら下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

若い時だけ入るならアリ。その間に積立投資で資産を作ろう!

8大生活習慣病の受取条件が入院だけとシンプルで他社と比較しても緩いので保障内容は良いです。ただ保険料は更新するたびに高くなるので、ある程度の年齢で見切りをつける必要があると思います。その間に資産形成をして自分で支払えるようにしましょう。

資産形成は何から始めたらよいのでしょうか?

資産形成ならまずは下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

個別に相談したい方は下記の直接相談からお問い合わせ頂ければ、個別にアドバイスします。

※直接相談(無料)

まとめ

- 若い時だけ加入すると割り切るならOK

- 資産形成を始めよう!

- そもそも医療保障が必要かどうかも考えよう!

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13743/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")