こんにちは、K2 College 松本です。

今回はネオファースト生命の入院一時給付保険「ネオdeいちじきん」を解説します。

入院が短くなっているので、一時金の方がしっかり受け取れそうなので加入しました。

最近は入院日数がかなり短くなりました。ただ一時金タイプではカバーできない場合など弱点も多いので、保障内容を一緒に確認していきましょう。

- 動画解説

- ネオファースト生命は第一生命の100%子会社

- 日帰り入院でも一時金が受け取れる保険

- 長期入院には対応できない

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ネオファースト生命は第一生命の100%子会社

会社概要

ネオファースト生命は第一生命の100%子会社です。元々は1999年に日産火災海上保険(当時)の生保子会社「DIY生命」として誕生。ダイレクト販売を主体としたビジネスモデルを採用している。社名のDIYは「Do It Yourself」に由来している。2002年の損害保険ジャパン(損保ジャパン、初代)の発足により、社名を「損保ジャパンDIY生命」に変更した。損保ジャパングループでは「ダイレクトマーケティング専門生命保険会社」としての位置付け。これまでNKSJホールディングス(現・SOMPOホールディングス)傘下の損保ジャパングループの一員だったが、2014年8月1日付けで損保ジャパン保有分の株式を第一生命保険(現・第一生命ホールディングス)に譲渡し、第一生命保険の完全子会社となった。その後同年9月29日に、新社名を「ネオファースト生命保険株式会社」として同年11月25日付けで商号変更した。

設立:1999年4月23日

総資産:4,103億円(2023年3月31日時点)

保有契約件数:74万件(2023年3月31日時点)

保有契約高:1兆7,835億円(2023年3月31日時点)

エンベディッドバリュー(EV):1,904億円(2022年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

4,329.0% (2023年3月末時点)

初めて聞きましたが、第一生命の子会社なんですね。

まだまだ知名度は低く、格付情報もありませんが、親会社が第一生命ということで安心感はありますね。

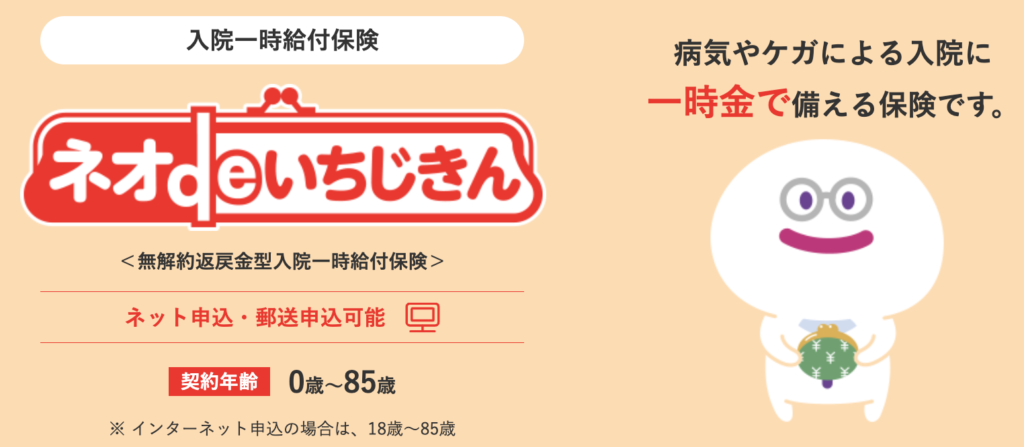

日帰り入院でも一時金が受け取れる保険

契約概要

商品名:ネオdeいちじきん

正式名称:無解約返戻金型入院一時給付保険

加入年齢:0歳〜85歳

入院一時給付金:1万円〜10万円(1,000円単位)

保険期間:終身

払込期間:3年、5年、10年払済、60歳〜80歳払済、終身払

払込頻度:月払、年払

保障内容

主契約

入院一時給付金

特約

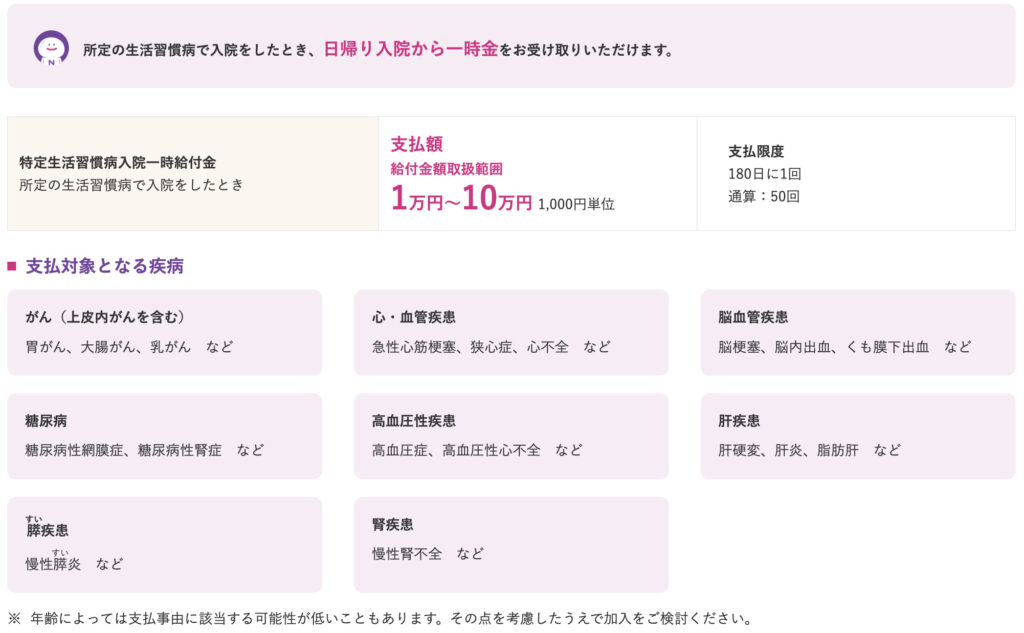

特定生活習慣病入院一時給付特約

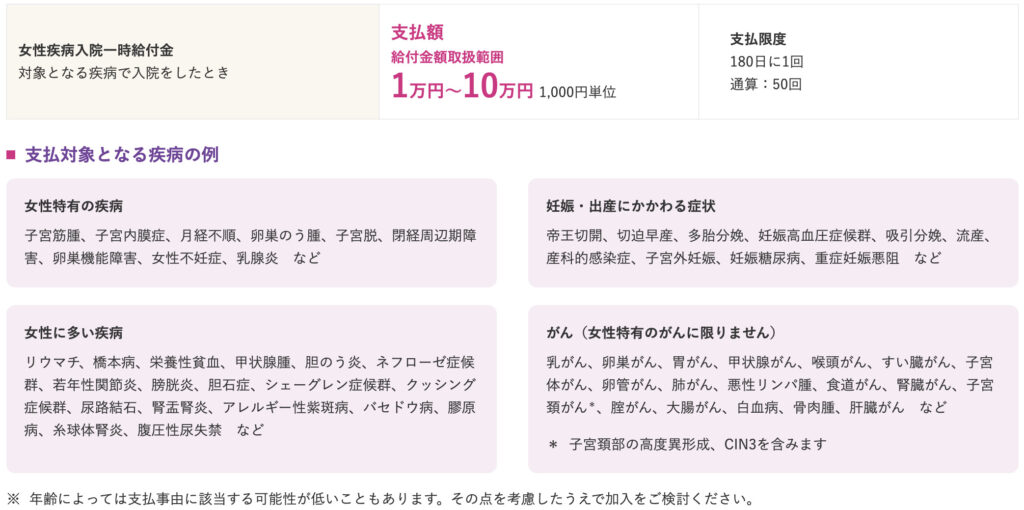

女性疾病入院一時給付特約

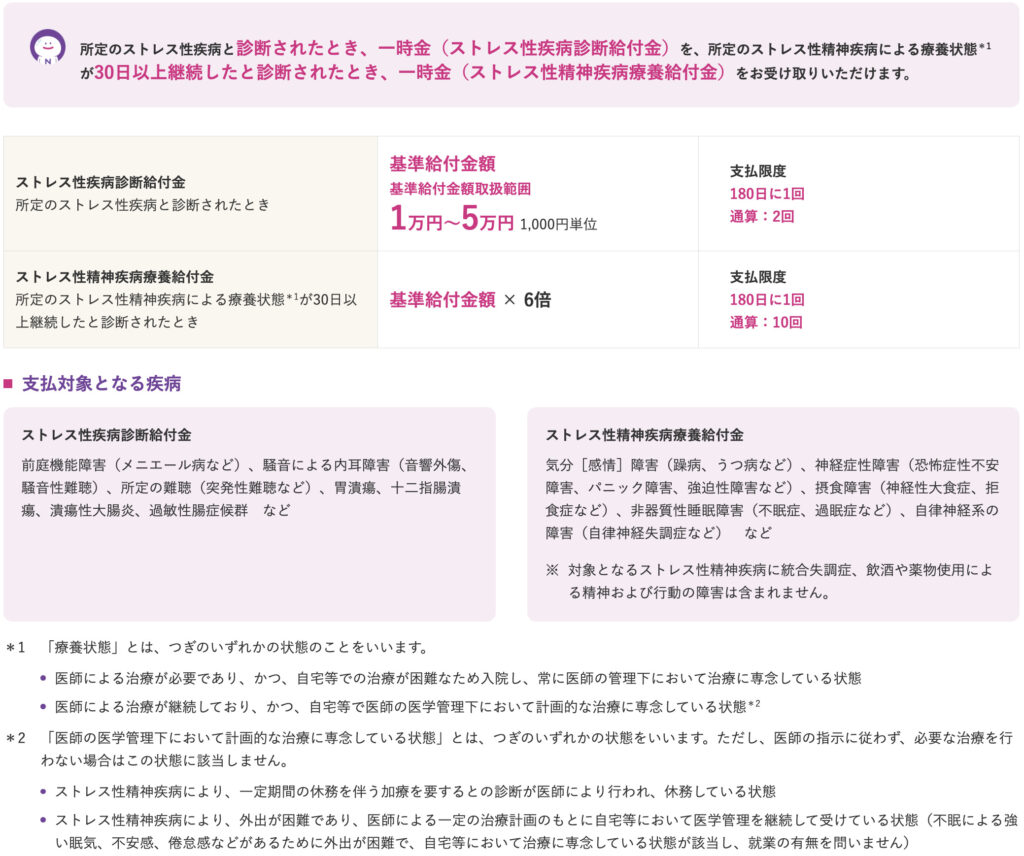

ストレス性疾病保障特約

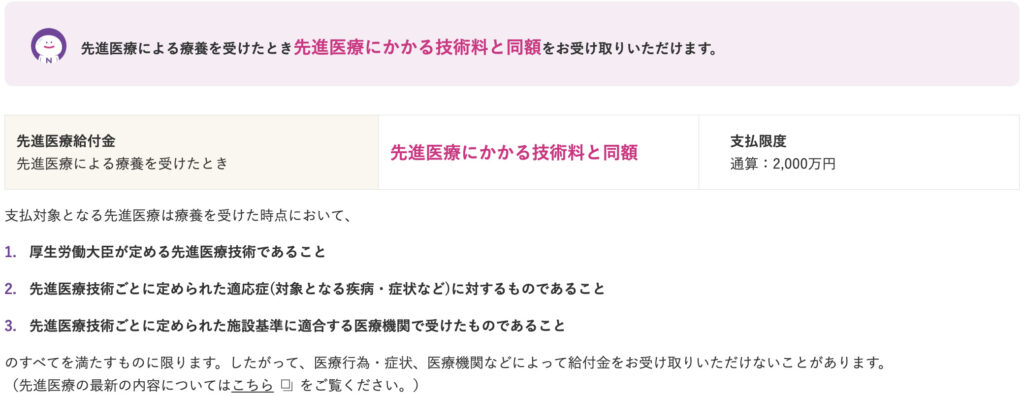

先進医療特約

保険料払込免除特約(2021)

商品解説

入院日数に関わらず入院が発生すると一時金を受け取ることができます。近年は入院日数がが短期になっているので、それに合わせて作られた商品です。通常の医療保険は日額タイプのものが主流で、「1日あたり5,000円」という条件で給付されるので、入院日数によって給付金額がかわりますが、この商品だと一律で一時金が給付されます。

また主契約と特約(ストレス性だけ通算回数が異なる)には180日に1回(通算50回)という支払制限が設けられています。つまり日帰り入院でも60日、120日でも受け取れるのは1回だけです。180日を超えた場合は翌日に一時金が受け取れます。ただし、肺炎で入院したとして、入院開始から180日以内に骨折で入院したとしても骨折の入院に関しては一時金は貰えません。

短い期間に入院が複数あったときは受け取れないのはもったいないですね。

保障内容としてはイマイチという感じです。

長期入院には対応できない

契約例を見ていきましょう。

契約例

契約年齢:男性 30歳

入院一時給付金額:10万円

特約:なし

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:1,324円

お手頃そうな保険料なので加入しようかと思いそうになりますが、これ割高です。通常の医療保険では、「入院一時金特約」という名称で付けることができます。他社の医療保険に男性30歳で「入院一時金特約」を付加する場合、だいたい800円前後で付けられます。これに対してネオファーストでは500円と1.6倍ほど高いのでかなり割高ですね。

仮に30歳〜90歳まで60年間保険料を支払うと953,280円となり、10回は入院しないと元が取れない状況です。それなら自分で貯めておく方がいいですし、少しでも多く資産形成の予算に充てた方が将来のリターンは高くなるでしょう。

また短期の入院で10万円を貰ったところで、「必要か?」とも思える。本当に大変なのは脳梗塞やスポーツ中の事故で複雑骨折などの長期で入院をしないといけない時です。通常の医療保険(最近のに限る)なら三大疾病(がん、心筋梗塞、脳卒中)の入院については、無制限で入院日額給付金が支払われるので、日額1万円の医療保険なら半年で180万円、1年入院すると360万円も受け取れる。これは本当に助かるだろう。

長い目でみると微妙そうな商品に思えてきました。

ちなみに積み立てで資産形成をするなら、何をするのがよいでしょうか?

資産形成なら『海外積立(変額プラン)』や『海外積立(元本確保型プラン)』がオススメです。

契約はしない。既に契約している人は個別相談してください。

保障内容はシンプルですが、長期の入院に対応できないこと、他社と比較しても保険料が割高という理由で不要な商品といえます。その間に資産形成をして自分で支払えるようにしましょう。

資産形成は何から始めたらよいのでしょうか?

資産形成ならまずは下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

個別に相談したい方は下記の直接相談からお問い合わせ頂ければ、個別にアドバイスします。

※直接相談(無料)

まとめ

- 保障内容がイマイチ

- 保険料が割高

- 資産形成を始めよう!

掛け捨ては勿体ないとうい方へ。

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/13847/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")