こんにちは、K2 College 松本です。

今回は『海外積立(元本確保型プラン)』についてお伝えします。タイトルにもありますが、教育資金準備にオススメです。

日本の学資保険よりも増えますか?

圧倒的に増えます。数字の違いにビックリすると思いますよ(笑)

一緒に確認していきましょう。

- 動画解説

- 海外積立(元本確保型プラン)の概要

- 15年の最低保証返戻率は140%、実質利回りは4.3%

- 教育資金や老後資金の準備、投資初心者に適している。

- お子さんの居る方や学資保険をしている人は相談してください。

動画解説

海外積立(元本確保型プラン)の概要

商品概要

運用通貨:米ドル(USD)

積立期間:10年/15年/20年

最低保証返戻率:100%/140%/160%

払込頻度:月払/四半期払/半年払/年払

払込方法:クレジットカード

投資先:S&P500

健康診断:不要

商品解説

海外積立(元本確保型プラン)は、米ドル建(USD)で積立期間は3種類(10年/15年/20年)から選択でき、積立期間に応じて最低保証返戻率(100%/140%/160%)が変わります。10年で100%確保だと旨味がないので、15年か20年プランがよいでしょう。投資先は王道の「S&P500」なので、満期時に最低保証返戻率以上のリターンがあれば、その数字で受け取ることができます。それでいて、満期時にリーマンショックなどの大暴落相場でインデックスが半分になり元本割れしていたとしても、元本(積立総額)の1.4倍や1.6倍で受け取ることができるので、とても安心できますね。つまり確実に貯めておきたい資金(教育資金、退職金など)を目的とした積立にとても適しているということです。

15年で140%が最低保証とは信じられない数字です。

日本の学資保険では102%くらいの返戻率ですからビックリするのは仕方ないですね。

次のチャプターで詳細な数字を見ていきましょう。

15年の最低保証返戻率は140%、実質利回りは4.3%

海外積立(元本確保型プラン)で毎月USD 200を積み立てる場合のシミュレーションを確認していきましょう。

積立期間15年

契約者:30歳 男性

積立期間:15年

払込頻度:月払

保険料:USD 200

積立総額:USD 36,000

最低満期金額:USD 50,400

最低保証返戻率:140%

実質利回り:4.3%

積立期間20年

契約者:30歳 男性

積立期間:20年

払込頻度:月払

保険料:USD 200

積立総額:USD 48,000

最低満期金額:USD 76,800

最低保証返戻率:160%

実質利回り:4.4%

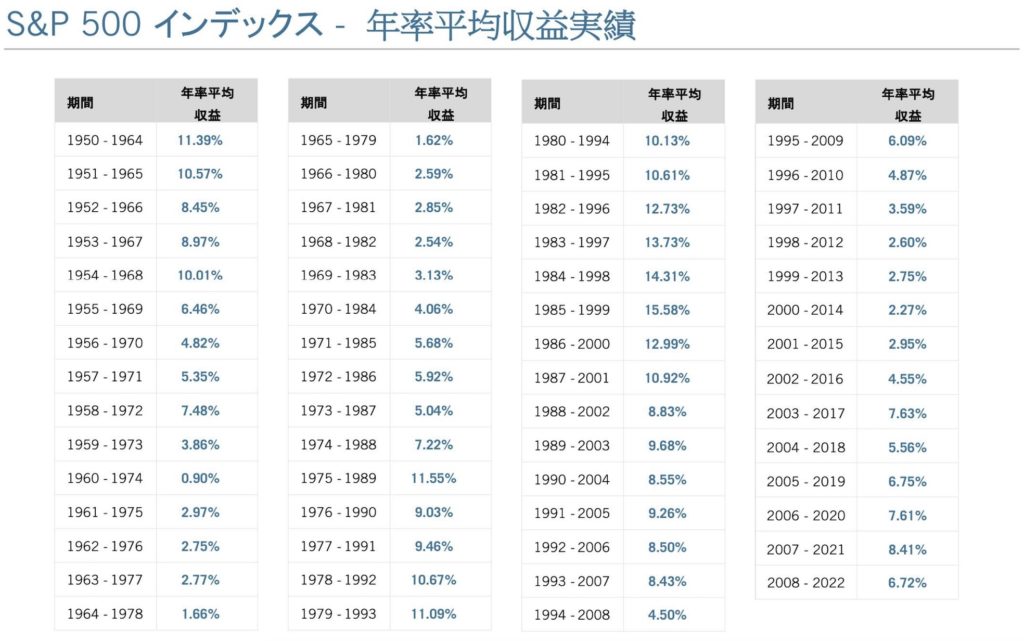

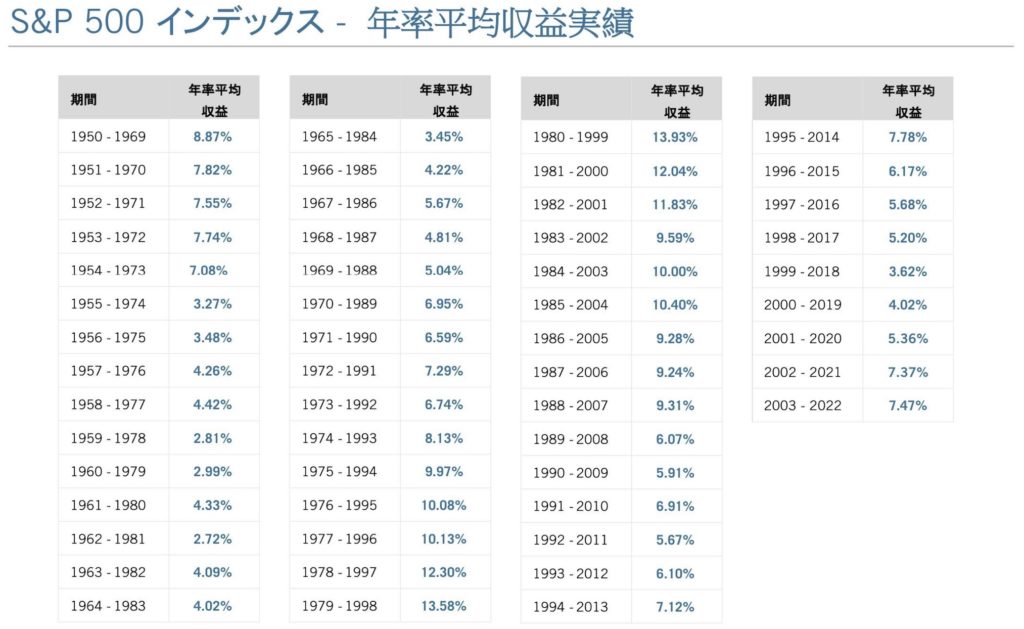

これが最低保証で、これよりリターンが出ていれば、より多い金額を満期で受け取ることができます。下記はシンプルにS&P500の15年平均リターン(画像上)と20年平均リターン(画像下)の歴史になります。

満期実績のご紹介

事例① 2005年開始 積立期間15年 積立金額USD 300/月

契約日:2005年2月

積立期間:15年(140%保証)

積立頻度:毎月

積立金額:USD 300

積立総額:USD 54,000

最低満期金額:USD 75,600

満期日:2020年2月

満期金:USD 84,836

返戻率:157%

事例② 2009年開始 積立期間15年 積立金額USD 300/月

契約日:2009年5月

積立期間:15年(140%保証)

積立頻度:毎月

積立金額:USD 300

積立総額:USD 54,000

最低満期金額:USD 75,600

満期日:2024年5月

満期金:USD 103,771

返戻率:192%

事例③ 2009年開始 積立期間15年 積立金額USD 200/月

契約日:2009年10月

積立期間:15年(140%保証)

積立頻度:毎月

積立金額:USD 200

積立総額:USD 36,000

最低満期金額:USD 50,400

満期日:2024年10月

満期金:USD 69,391

返戻率:192%

事例④ 2010年開始 積立期間15年 積立金額USD 500/月

契約日:2010年2月

積立期間:15年(140%保証)

積立頻度:毎月

積立金額:USD 500

積立総額:USD 90,000

最低満期金額:USD 126,000

満期日:2025年2月

満期金:USD 184,508

返戻率:205%

皆さん、最低満期金額を上回っていますね。いま子どもが3歳と0歳ですが、学資保険などは利率が低くて入っていませんでした。15年なら今からでも間に合いそうなので始めたいです。

学資準備で15年間の積み立てして2倍になるのは良いですよね。しかも米ドルで積立しているので、為替の影響で日本円の価値としては3倍ほどになっています。それでは、下記の直接相談より「海外積立(元本確保型プラン)資料希望」とご連絡ください。

※直接相談(無料)

教育資金や老後資金の準備、投資初心者に適している。

元本確保してくれるのがPOINT

教育資金

お子さんがいる方は必須の教育資金準備に利用できます。また日本には児童手当制度がありますが、この制度と非常に相性がいいんです。この制度はお子さんが15歳になるまで毎月1万円が支給されるので、お子さんが2人いれば積立金額の大半を児童手当で賄えます。そして15年後の満期時点で一括で受け取れるので、3歳以下のお子さんなら大学費用にも間に合わせることができます。

老後資金

老後資金準備は誰でも必要だと感じていると思います。特にお子さんがいる方は、介護などで子どもに負担を掛けたくないなどより考えています。50歳くらいになるとお子さんも自立して支出がかなり減ってくる時期です。ここから退職するまでが最後の貯蓄期間になるので、プラスアルファの退職金作りとして利用されるのもいいですね。

投資初心者

投資初心者の場合「相場の上がり下がりで一喜一憂して判断を誤ってしまう」という失敗が多く見受けられます。『海外積立(元本確保型プラン)』なら満期時に元本の1.4倍か1.6倍を確保してくれるので、相場を気にしなくて良いのが大きなメリットです。シンプルに積立を満期まで淡々と継続だけしておけばリターンが得られるので初心者にも優しいプランになっています。

ちょうど学資保険の資料を見て、返戻率の低さに落胆していたところでした(笑)『海外積立(元本確保型プラン)』で教育資金準備をしようと思いますが、まずは資料など見てみたいです。どうすればよいのでしょうか?

下記の直接相談から「海外積立(元本確保型プラン)の資料希望」とお問い合わせください。

※直接相談(無料)

お子さんの居る方や学資保険をしている人は相談してください。

満期で元本確保してくれるので資金計画がとても立てやすいですね。相場も気にしなくていいので、投資初心者にも向いています。別で学資保険をされていても切り替えた方が良い場合が多いので、気軽にご連絡ください。

子どもが4歳と6歳なのですが、15年だと大学入学時に間に合わないですね。。。

その時は他のプランで教育資金準備できるものがありますので、一度ご相談ください。

※直接相談(無料)

まとめ

- 教育資金準備はこれで解決。

- 日本の保険商品(外貨建含む)で教育資金準備している人は見直そう。

- 投資初心者の人は選択肢に入れよう。

教育資金準備に必要な情報は下記のページで分かりやすくまとめているので参考にしてください。

<教育資金準備のまとめ>

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10857/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")