こんにちは、K2 College 松本です。

今回は『海外積立(変額プラン)』についてお伝えします。投資先も優秀でジャンルも豊富なので、長期の資産形成をするプラットフォームに適しています。柔軟性が高いので初心者にもオススメです。

積立投資をしたいと考えていたので気になりますね!!

投資初心者にも適したプランなので一緒に確認していきましょう。

- 動画解説

- 海外積立(変額プラン)は米ドル建で2つのボーナスがある

- 弊社K2推奨ポートフォリオ(2026.1時点)直近1年リターン33.29%、10年平均リターン34.17%

- ドルコスト平均法&複利運用で着実に増やして資産形成

- 教育資金や老後資金の準備、投資初心者に適してる!

動画解説

海外積立(変額プラン)は米ドル建で2つのボーナスがある

商品概要

運用通貨:米ドル(USD)

運用期間:終身

積立期間:5年、10年、15年、20年、25年

払込頻度:月払/四半期払/半年払/年払

積立金額:USD 100〜 *1

ボーナス:2種類

投資対象:世界中の優良ファンド約200種類

払込方法:クレジットカード

健康診断:不要

*1 積立期間5年はUSD 200〜

2種類のボーナス

積立金額ボーナス(毎月の積立金額によって付与されるボーナス)

| 毎月の積立金額 | ボーナス金利 |

| USD 100〜 | 0% |

| USD 150〜 | 1% |

| USD 300〜 | 2% |

| USD 450〜 | 3% |

| USD 600〜 | 4% |

| USD 1,125〜 | 5% |

積立継続ボーナス(積立を継続すると付与されるボーナス)

| 積立継続期間 | 継続ボーナス |

| 10年 | 7.5% |

| 15年 | 5% |

| 20年 | 5% |

| 25年 | 5% |

商品解説

海外積立(変額プラン)は、米ドル建(USD)で積立期間は5年〜25年です。払込頻度は保険商品のように年払だとお得になるような商品ではないので、ドルコスト平均法が利用できる毎月がオススメです。積立投資先(ポートフォリオ)は世界中の優良ファンド約200種類から10本まで自由に選択できます。また3年目以降は、積立を途中でストップしたり、利益を引き出したり、元本を一部解約できたりと環境の変化にも柔軟に対応できるのも安心できます。ボーナスは2種類で「積立金額ボーナス」と「積立継続ボーナス」があります。仮に毎月500ドルを積み立てると毎月15ドルのボーナスが付与されるので515ドルで投資できます。10年間積立を継続すると累計60,000ドルなので、7.5%で4,500ドルが付与されます。15年目には5年間に対する5%なので、1,500ドルが付与されます。20年目、25年目も同じく1,500ドルのボーナスが付与されます。

運用先が世界中の優良ファンド約200種類ということですが、どこを選択したら良いかわかりません。

何を選んだらいいか分からない方は、年齢や資産形成の目的に応じて最適なポートフォリオをアドバイスします。

弊社K2推奨ポートフォリオ(2026.1時点)直近1年リターン33.29%、10年平均リターン34.17%

弊社の推奨ポートフォリオ

直近1年間のリターンは+33.29%となっています。過去10年間の平均リターンは+34.17%と長期でみても安定したリターンのポートフォリオです。

運用方針

2025年はインフレヘッジであるゴールドと鉱山、資源株が急上昇。更に新興国の中でもラテン、韓国が大きく上昇し、逆にインドが横ばいでした。対して、欧州、中国、日本小型が再度注目され上昇。本命だった米国株、世界株は負けてはいないが、主役でもなく終了。最も負けたのは暗号資産(ビットコイン)、テーマ投資(木材、ブランド、ESGなど)相場でした(バイオのみ大幅上昇)。

昨年の最も特徴的なテーマはトランプ関税ですが、結局関税強化による貿易戦争をしたかったわけではなく、国家(米国)が主導して米国経済を良くするんだという意識を世界中に知らしめることが目的でした。結果、米国がなくても強さを示すことができる中国、韓国、欧州、ラテンが買われ、逆に米国寄りのインドのような国は米国同様の株価の動きとなりました。

暗号資産に強気なトランプ政権下で注目されていたビットコインですが、年半ばまで過去最高値を更新していたのですが、年末に向けて大きく反落。年明けのタイミングがちょうど底にあるような状態で終わったため、昨年初めから見ると横ばいになっていますが、すぐにまた最高値を更新する展開になっていくことでしょう。

2026年のテーマはAI。大型IPOも控え、それに伴い、AI産業が一気に拡大します。クラウド、ソフトウェア(appなど)銘柄はもちろんですが、AIにはデータセンター、半導体が不可欠なため、半導体、素材(金、資源)、電力銘柄も共に上昇していくことが予想されるため、引き続き米国株、成長株、ハイテク株、を中心に投資をしていきます。またビットコインETF(IBIT)に加え、昨年6月から投資できることになったイーサリアムETF(ETHA)へも投資を配分します。

運用方針やポートフォリオを見るだけでも学べることが沢山ありそうです。

最初はよく分からないと思いますが、積立投資をして色々な相場や考え方を知っていくと自分の軸みたいなものができます。弊社のポートフォリオをそのまま活用してもいいですし、それを参考にしてご自身でポートフォリオを考えるのも面白いと思います。

もし他社で海外積立投資をされていてアドバイザー変更をご希望の場合は下記のリンクからお問い合わせください。

*アドバイザー変更はこちら

ドルコスト平均法&複利運用で着実に増やして資産形成

投資が好きな方は、その方の相場観があります。今が買い、今が売りという考え方です。ただそれで100%当たる方はいません。上がる時があれば下がる時もあるのが相場です。そこで毎月一定額を定期的に買い付けていくことで、高い時に少なく、安い時に多くその銘柄を買っていくことができます。つまり、安い時にたくさん買うという投資の本質を、主観とは関係なく自動的にすることができるのです。これをドルコスト平均法といいます。

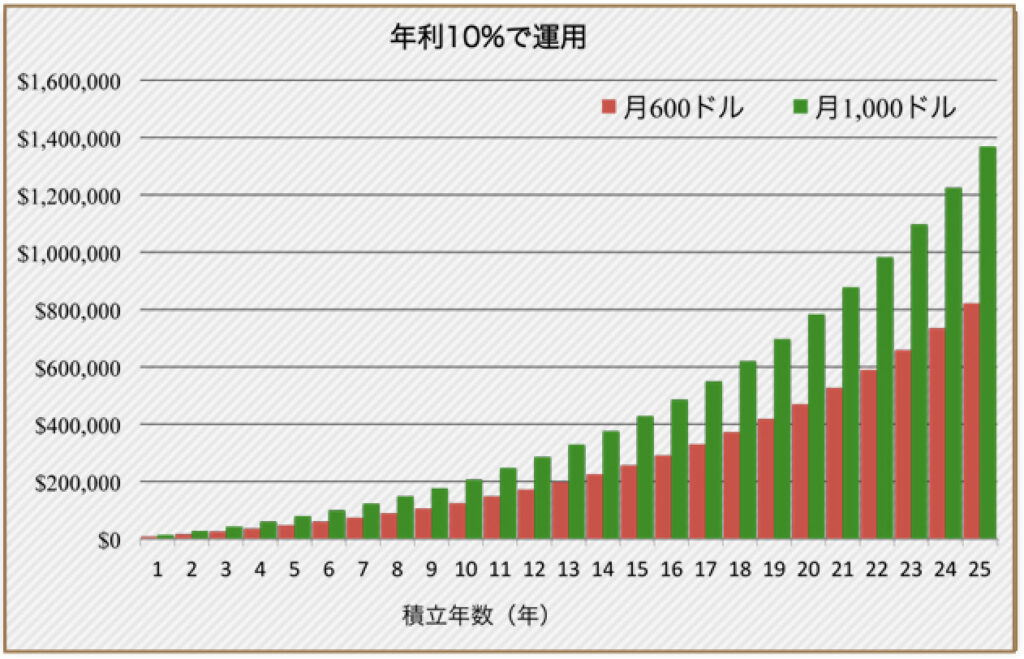

さらに長期(最大25年)で投資することによって複利効果も働き、投資資産は放物線上に大きく膨れあがります。積立投資で毎月USD 1,000を積み立てる場合のシミュレーションです。

毎月1,000ドル(約15万円)を積み立てていき、年間平均10%の運用をした場合、本来30万ドル(約4,500万円)しか積み立てていないはずの資産が、25年後には140万ドル(約2億1,000万円)近くに上昇しています。積立終了後も運用は継続できるので、さらに複利効果は高まります。ある程度増えたら毎年増えた金額だけ引き出すことで、資産を減らさずに収入を得ることができます。

凄いです!!ただ株式系ファンドだと価格変動が大きそうですね。

価格変動率が高いと不安にもなりますから、積立期間中は攻めの姿勢で、ある程度の年齢になってきたら価格変動率の低いファンドに切り替えていくと良いと思います。

教育資金や老後資金の準備、投資初心者に適してる!

長期の積立投資なので複利とドルコスト平均法を利用でき、少ない積立金額(USD 100〜)から始められるのがPOINT!

教育資金

お子さんがいる方は必須の教育資金準備に利用できます。また日本には児童手当制度がありますが、この制度と非常に相性がいいんです!この制度はお子さんが15歳になるまで毎月1万円が支給されるので、それだけで積立金額の大半を児童手当で賄えます。そして3年目から一部引出をすることができるので、お子さんの教育資金として必要であれば利用することができます。また積立開始から15年経過していれば解約手数料が掛からずに解約して一括で受け取ることもできます。

老後資金

老後資金準備は誰でも必要だと感じていると思います。『海外積立(変額プラン)』は100ドルからなので、若い方でも負担なく積立を始められます。1日でも早く始めることで将来の複利効果はより一層高くなります。またお子さんがいる方は、自分の介護で子どもに負担を掛けたくないと考えています。50歳くらいになるとお子さんも自立して支出がかなり減ってくる時期です。ここから退職するまでが最後の貯蓄期間になるので、プラスアルファの退職金作りとして利用されるのもいいですね。

投資初心者

投資の鉄則は「長期投資」「分散投資」「積立投資」ですが、海外積立(変額プラン)ならどの条件も満たしているので若い方には特にオススメです。一括投資の場合は利益が出やすいですが、損失も同じだけ出やすいです。また「相場の上がり下がりで一喜一憂して判断を誤ってしまう」という失敗が多く見受けられます。その点『海外積立(変額プラン)』は積立なのでドルコスト平均法を利用できるので相場を読む必要もありません。

ちょうど学資保険の資料を見て、返戻率の低さに落胆していたところでした(笑)『海外積立(変額プラン)』なら老後資金と教育資金を同時に備えられそうなので、まずは資料など見てみたいです。

下記の直接相談から「海外積立(変額プラン)の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 投資初心者にオススメ!

- 複利を活かした長期投資で自分年金を作ろう!

- 日本の保険商品(外貨建含む)で教育資金準備している人は見直そう!

教育資金準備に必要な情報は下記のページで分かりやすくまとめているので参考にしてください。

<教育資金準備のまとめ>

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11377/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")